歌力思应该算是雪球上的明星股 ,服装界的明星股,很多大V吹过这只票。但很可惜,吹的人越多,埋的人也越多。

一、歌力思是一家基本面良好、管理层优秀的公司

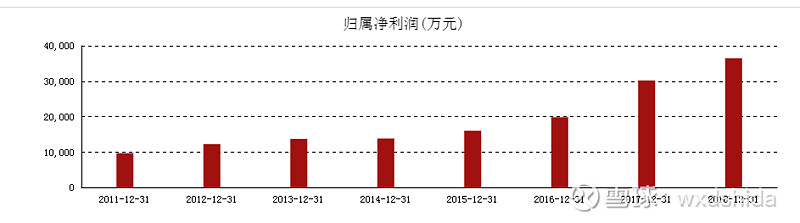

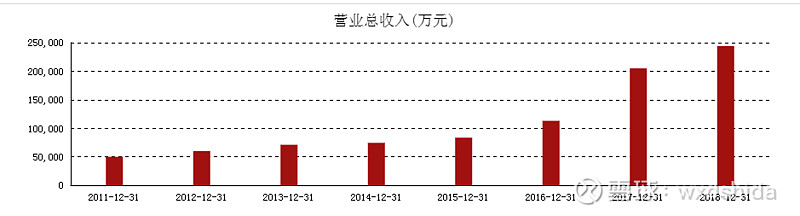

一是营收和利润连续多年保持增长。2011年至2018年,营业收入从5亿增长至24.5亿,增长4倍;净利润从不到1个亿增长至3.7亿,增幅2.7倍。期间没有任何一年出现负增长。这样的增长记录完全配的上绩优股的称呼。

二是分红融资记录保持良好。除了2015年上市时融资7.3亿外,歌力思再没有从资本市场融资,期间曾经酝酿定增和发行可转债,后来都作罢了。融资很少,分红很多。2015年至今,歌力思累计现金分红3.75亿元,回购6800万元,相当于累计回报投资者4.4亿元。按照歌力思承诺的30%现金分红率计算,则最多再有三年,歌力思就可以把上市融资的7亿元全部返还给股民。这样的分红融资记录,在A股至少也是中等偏上的好学生吧。

三是管理层优秀且值得信任。歌力思的老板夏老师不仅是优秀的服装界专家,且是一名优秀的企业管理层。夏老师一门心思搞企业,持股不仅没有质押,且2015年、2016年、2017年连续三次增持股票。同时,歌力思刚刚公布的股权激励计划,定下了一个良心十足的激励价格,并没有与小股东争利益。

二、歌力思也是一家股价连续多年低迷套人无数的股票

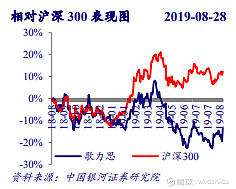

说了这么多经营业绩,回到投资者最关注的股价,却是另一番天地。

下图给出了上市以来歌力思股价走势图,从最高点46块到最低点13块,最大跌幅达到了72%,几乎赶上了乐视网、全通教育这些渣股。

即便是在今年A股大盘上涨的背景下,歌力思依然录得了负增长10%,大幅跑输指数。

三、歌力思股价低迷原因探析

个人判断,原因有两个,第一是估值杀,第二是业绩内生增长不足。

第一,关于估值杀。IPO发行的估值是23倍,之后经过新股炒作,估值迅速拉升到惊人的80倍。作为一家服装企业,无论如何也承受不住这样的估值。之后便开启了估值下杀之路,一路从80倍杀到了当下的10倍左右,期间业绩增长了1倍多,股价下跌了70%。

第二,逻辑杀。关于估值杀,比较好理解,大家也都认同。但是,估值杀只能解释2015年至2018年末的下跌,却解释不来今年以来的持续下跌。因为按照估值,今年年初的价格已经跌至15倍PE左右,为什么还要持续下跌呢?关于这一点,需要我们从经营数据上找原因。

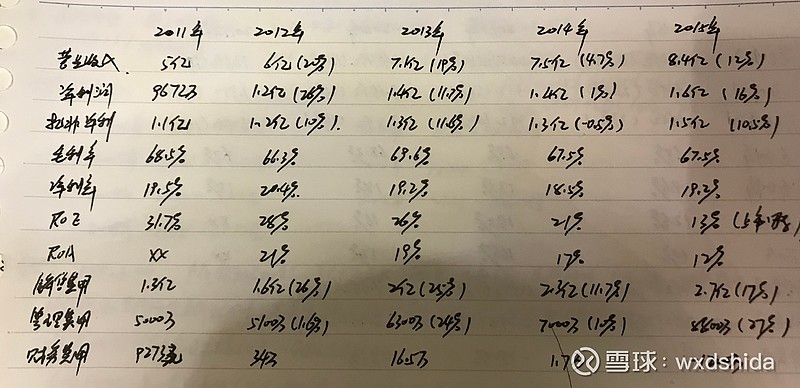

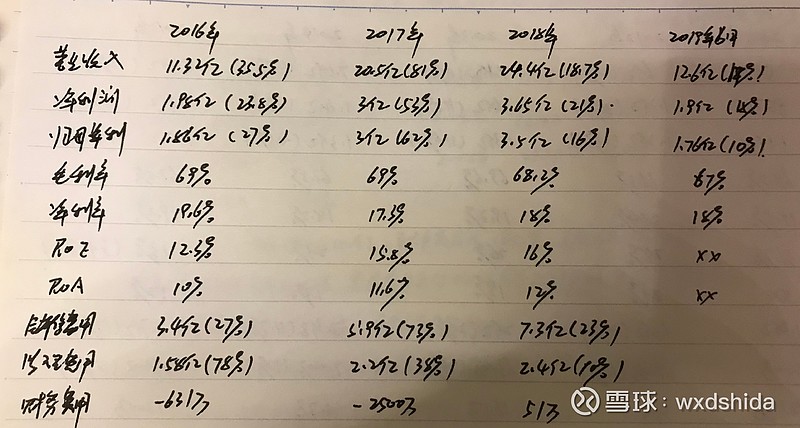

我在《五步走初步认识一家上市公司》网页链接 这篇文章中,建议投资者要手抄上市公司十年的主要经营数据。在抄写财报的过程中,我们可以理解上市公司的经营情况。今天下午,我就手抄了歌力思2011年至今的经营数据。

在抄写的过程中,我们就会观察到,2011-2014年,歌力思的营收和净利润增速并不稳定,且在2014年营收增长出现停滞、扣非净利润出现了负增长,说明其内生增长动力不足;2015-2018年,歌力思的营收和净利润增速加快;2018年至今,又开始有所放缓。

也就是说,歌力思的营收和净利润虽然一直在持续增长,但增速并不稳定,这是导致其估值不高的主要原因。

顺着上面的经营数据,我们再深究:是什么带来了2015-2018年的业绩高增长。

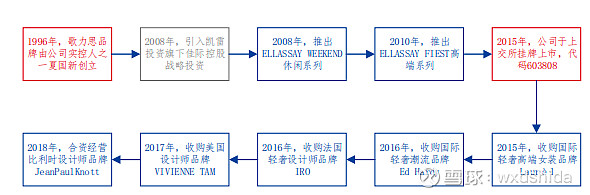

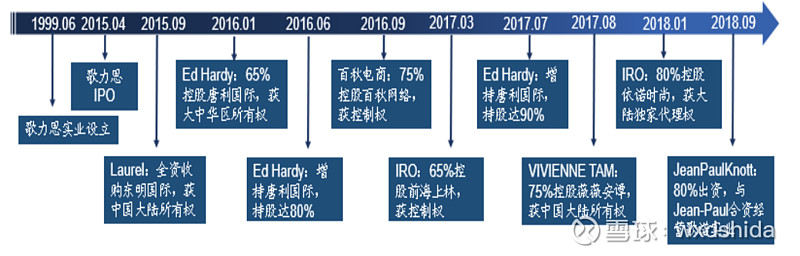

答案是:并购。2015年上市后,手握7亿元融资的歌力思开启了买买买模式,这几年先后买入了6个品牌,形成了7个品牌矩阵。收购带来的直接结果就是下一年的业绩高增长。这些品牌主要是2015-2017年买入,到了2018年,歌力思的收购步伐有所放缓,全年只有两笔金额不大的收购,分别是120万欧元、800万人民币,带来的直接结果就是2019年增速放缓。

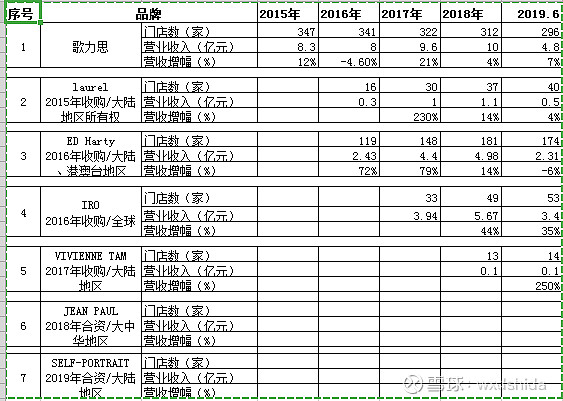

如果我们把歌力思旗下各个品牌的经营情况列明,看的就更加明显了。下表给出了2015年歌力思旗下7个品牌的开店情况和营收情况,空格表示尚未开店。从表中我们可以很明显的看到,主品牌歌力思2015年至今增长基本停滞,第二个品牌Laurel在2019年陷入了停滞,第三个品牌EH在2019年进入负增长,第四个品牌IRO还在保持增长,第五-七个品牌刚刚收购、尚未贡献收入。

从这里可以很明显看到歌力思的增长并非内生增长,而是依赖并购,且并购带来的新品牌经过短暂1-2年的高增长后,随后也陷入了停滞。2016年高增长主要依赖EH并表,2017年高增长依赖Laurel和ED、IRO并表和开店,2018年高增长依赖IRO开店,2019年上半年主要依赖IRO的单一增长,其他三个品牌都已经停滞。

通过上述分析,我们简要得出歌力思股价长期低迷的两个原因:

一是估值杀。PE从最高的80倍跌至目前的15倍左右。

二是逻辑杀。2011年至2014年,业绩增速放缓说明其内生增长不足;2015-2018年依靠并购取得的业绩高增长并没有证明其内生增长能力;反而是2018年下半年至2019年上半年的增速放缓,再一次表明其内生增长能力不足。由于内生增长不足,资本市场也无法给出高的估值。

四、歌力思股价有戴维斯双击的可能吗?

从我浅薄的理解看,戴维斯双击可能性不大,单击的可能性倒是比较大。

从估值上看,在无法在逻辑上证明其具有内生增长能力之前,市场肯定无法给出歌力思较高的估值,我个人认为15倍PE比较合理,最多给出20倍PE。

从业绩上看,2019年下半年开始,歌力思很可能开启新一轮高增长。理由是新的并购又来了。在停止收购一年后,最近歌力思发布了两个新的收购公告。

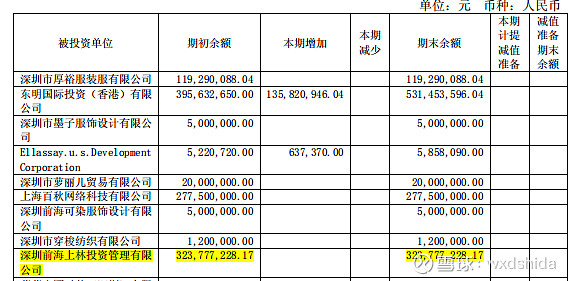

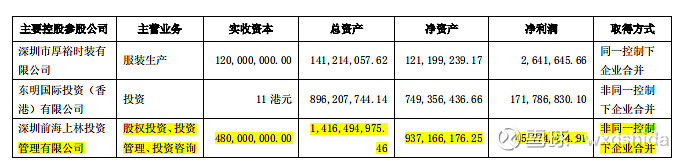

一是7月9日宣布以2.4亿元收购前海上林剩余35%股权,实现对前海上林100%的控股。通过这笔收购,可以为歌力思带来股权增值收益和新增利润来源。

在收购之前,歌力思持有前海上林65%股权,价值3.2亿元,则前海上林估值为4.9亿元。按照35%股权2.4亿元的收购价,前海上林的估值提升至6.9亿元,估值上升40%。按此,原有的65%股权将净增加股权收益1.28亿元。(数字不确定是否准确,但道理应该是正确的)

这笔收购带来的另一块收益就是新增利润来源。2018年,前海上林实现净利润4600万元。假设今年净利润不变(前海上林今年上半年净利润的增长的),则全年可以为歌力思新贡献利润0.35%*4600万=1600万。由于是7月份收购(并表可能是8月份,这个不关键),则利润贡献为一半,即800万元。营收方面,我们假设前海上林下半年实现营收3亿元,则可为歌力思净贡献营收增长3*0.35=1亿元。如此计算,仅收购前海上林一项,就可以为全年净增加1亿营收、800万利润。假设歌力思全年营收和利润增幅与上半年一致,都是17%,则加上新收购IRO35%股权后,实际营收和利润增幅可以达到20%、20%。

从这里我们也可以看到,歌力思给前海上林的估值是15倍。所以,我们给歌力思15倍的估值也可以说是符合行规的。

可以看到,仅此一项收购就可以为歌力思贡献财务利润1.4亿元。

二是8月8日宣布出资3000万元,与圣柏齐合资设立新公司,各持股50%。这个是新设立公司,今年并不会产生营收和利润,但估计在2020年下半年即可以产生效益。

三是去年合资的jeanPaul 今年下半年开出新店,产生收益。

按照上述推理,我们可以看到今年下半年歌力思的潜在新增利润在1.4亿元左右,再加上内生增长,毛估内生增长10%,则全年利润可能达到5亿元以上,增幅为50%。

假设全年5亿元利润,给出15倍PE,则市值可能达到75亿,潜在增幅50%以上。

实际上,即使排除掉收购前海上林的股权增值收益,纯粹的业绩增长,今年的营收和净利润增幅都可以达到20%以上,明年上半年也基本可以维持一个高增长。如果按照经营利润20%的增幅,今年可实现利润4.4亿,目前市值47亿元,动态PE10.5倍;如果PE回升到15倍,则市值可以达到66亿,涨幅接近40%,对应股价18-19元。从这个角度看,现在至明年上半年是歌力思股价表现的一个时间窗口。

最后,咱们跳大神,看一下K线图,纯属胡玩。

下面第一张K线是一年来的周K线。可以很明显看到2019年成交量持续放大,底部吸筹明显,且近几个月出现了阳线成交量大于阴线成交量的情况,表明上涨放量、下跌缩量,符合吸筹的走势。

第二张K线是近期的日K线图。可以很明显看到8月初12.84元的十字星假摔跌破历史最低点,然后迅速拉回,且在随后出现了两个放大量长阳K线。现在K线图已经站在了5日/10日/20日/60日均线拐点的交汇处,走势拐点趋势明显,就在等三季报业绩公告后开涨了。如果反转趋势成立,则是一个标准的W底,第一上涨空间应该可以到17-18块左右。

注:1.前海上林股权增值收益的道理是正确的,但数字不一定正确,由此可能导致利润推导不准确。2.歌力思刚公布的股权激励计划,到2021年最少实现净利润4.55亿元,这个净利润是扣非净利润口径,与我们前面测算的2019年5亿元净利润并不矛盾。

声明:本人虽长期跟踪歌力思股价,但并不了解服装行业,全文可能是在胡扯!