在前几篇里,我从长期投资、中期投资、短期投资的几种情况下,分析了一些指标对股价收益的影响。可以看到不同指标的股票,会处于什么样的档次,尤其是年化ROE以及负债情况。这些数据对比会作为本篇我着重分析中远海控时最后其可能落在哪个PE水平时的依据。进入正题

四、周期转价值--偏见的消除需要修复历史欠账,给到未来一段时间的稳定性。

周期股之所以估值不稳定,就是没有一个稳定的预期,在A股市场,更是很少有投资人是按照15年、甚至是10年去评估的。所以有时候我们只能把时间缩短到3-5年来看。

消除偏见,我认为就是要有把握在未来3-5年内能有业绩稳定性,且更久期的将来也不会发生大波动。

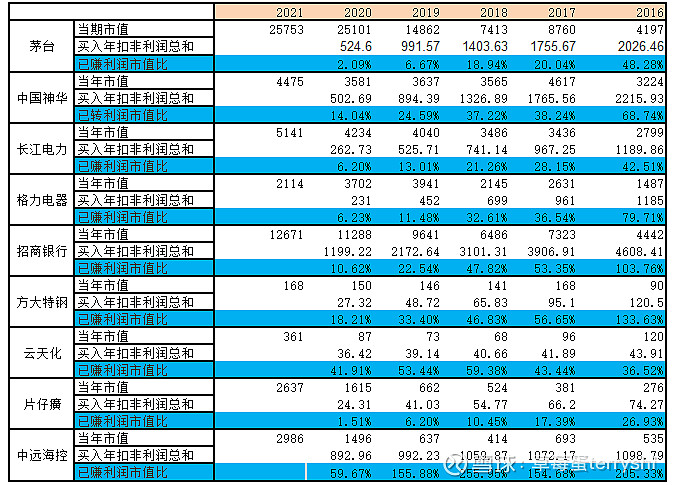

可能这里面,方大特钢和中国神华就是比较好的例子。先不论市场给的估值是否合理,但至少其PE中枢有了一个区间锚。估值不会再以恶炒和暴跌的形式出现。

这张表里把主要的一些股票挑了出来。很明显,如果站在一级市场投资人的角度,茅台和片仔癀的性价比已经被比下去了。静态的看则说明市值涨多了,未来就是比增速和ROE持续性的问题(这不是说这两家企业不好,只是当前市值的性价比过高,需要时间消化),高ROE则不显得贵,低ROE就会贵。这个必须要对未来的业绩有预估和把握才能判断,静态的判断永远是有失偏颇的。

在这张表里大概平均表现水平的,应该是中国神华,次一档的是长江电力和方大特钢。(确实也是价值股的典型代表)

那么作为周期股,例如中远海控,在2020-2021年爆炒过一轮后,应该以未来5年左右什么样的业绩表现来消除偏见并转成一个稳定的PE估值呢?

---------------------------------------------------

现在开始进入中海海控时间,到底它现在有没有被低估,未来有没有投资价值。

首先需要预设数据(预设数据不一定精确,每个人都可以按照自己喜好预设参数):

1.中远自有船运力150多万TEU,相当于70条24000TEU的船,该船每条10亿人民币造价,可用25年,所以每年固定投入算为30亿,能确保运力一直维持现有水平。

2.每年的资产折旧按照30亿算,其实基本只考虑了船的折旧,其它成本都算在经营成本里。

3.只考虑集运板块的营收和支出,财务费用和管理费用的支出默认通过码头业务的盈利以及在手现金的理财收益抵消,这样方便假设。

4.分红率默认按照现有政策30%进行。

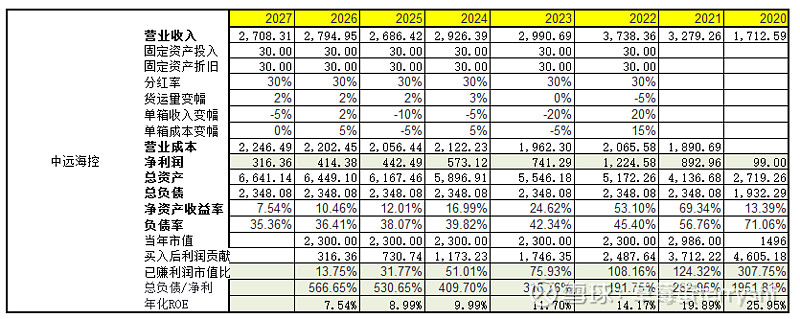

(1).悲观假设1

市场环境:行业景气迅速结束,市场因为全球经济下行,港口不拥堵了,货运量维持稳定没有增长;从2023年恢复到所谓的常态,且未来几年经济没有强势复苏表现,一直持续。该种常态运费腰斩,之后每年以此为基础来回波动。

管理层:管理层没有主动降低负债,财务费用无法降低,现金分红维持30%,市场再也无法相信其在手现金的价值,即默认现金价值要打折。

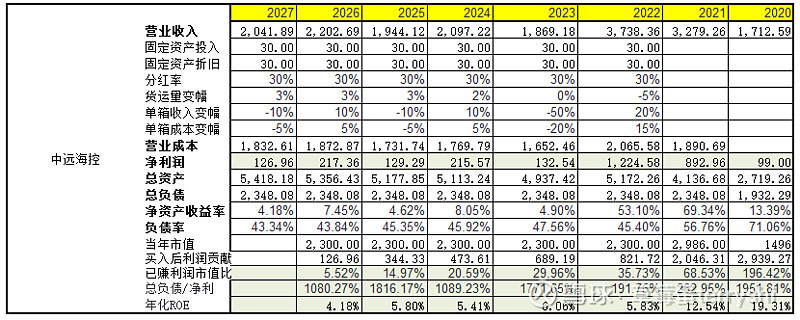

根据假设后预估到2027年的情况。基于21年底的股价买入的持股人,直到2027年,其年化ROE为12.54%,负债率降到40%+水平,已赚利润市值比达到68%,负债/净利从23年开始就维持在10多倍水准。另外由于21-22年利润巨大,已经把刚上市的历史欠账都填完了。

这些主要指标对比发现,ROE水平大约和神华以及紫金同一级别,但趋势下降;负债水平与长江电力及方大特钢相等,年净利润偿还负债能力是除银行和两建外最差的。因此届时的市值应该是1-1.3PB或者5-8PE水平作为参考,看市场怎么选。对比现在的市值,确实涨幅有限,运气不好还会破净。其实这种情况下,海控就是个2500-3000亿水平的市值。

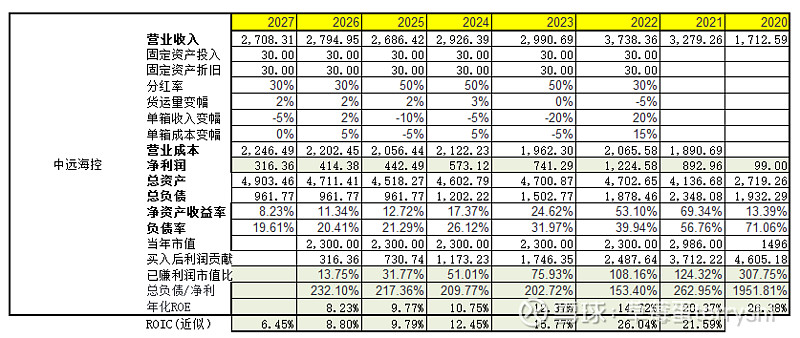

(2).悲观假设2

市场环境:行业景气迅速结束,市场因为全球经济下行,港口不拥堵了,货运量维持稳定没有增长;从2023年恢复到所谓的常态,且未来几年经济没有强势复苏表现,一直持续。该种常态运费腰斩,之后每年以此为基础来回波动。

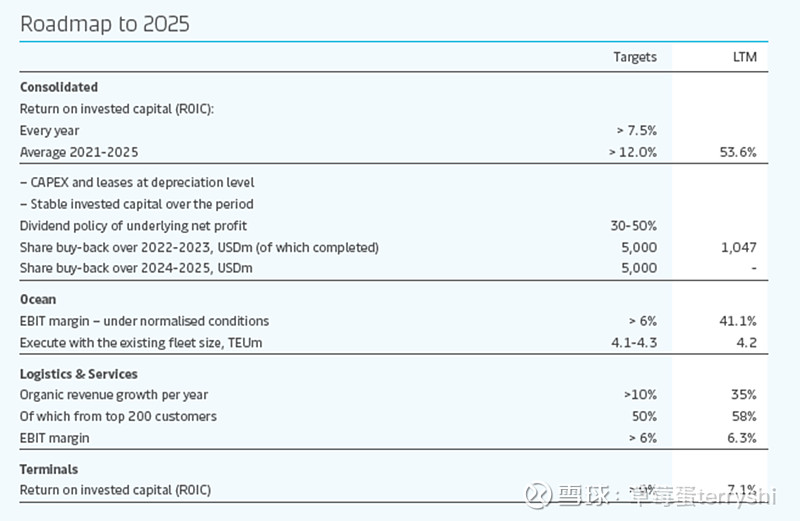

管理层:参考马士基2025的roadmap,ROIC需要每年大于7.5%,最近几年平均>12%,管理层势必需要提高分红和降低负债,每年降低20%负债。市场认可海控的在手现金是有价值的。

基于以上假设在市场环境不变的情况下得出下表

海控分红提升到50%,每年降低20%负债后,ROIC在2021-2025年正好达到平均12.12%,后面3年每年目标没达到,管理层对标马士基可以有交代了。

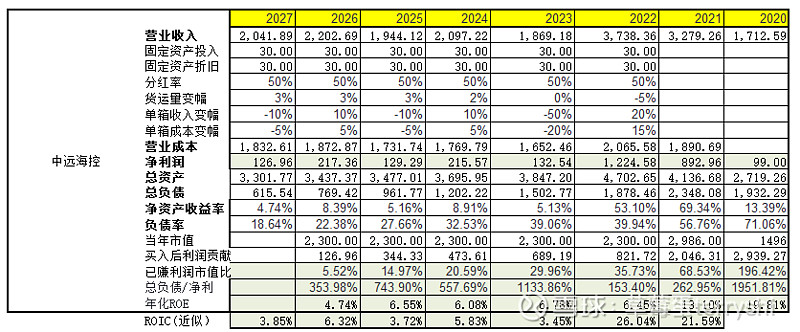

此时主要数据表现,ROE为13.1%,略微提升,负债率降低到18.64%,负债/净利已经降低到3倍。

以上主要指标已经达到中国神华的水平,负债更优秀,当然未来盈利水平相对神华要弱,就200亿不到的水平。因此届时的市值应该是1-1.5PB或者10-12PE叠加点现金水平。这种情况下,海控就是个3500-4000亿水平的市值,且投资者过程中享受到了不错的分红。

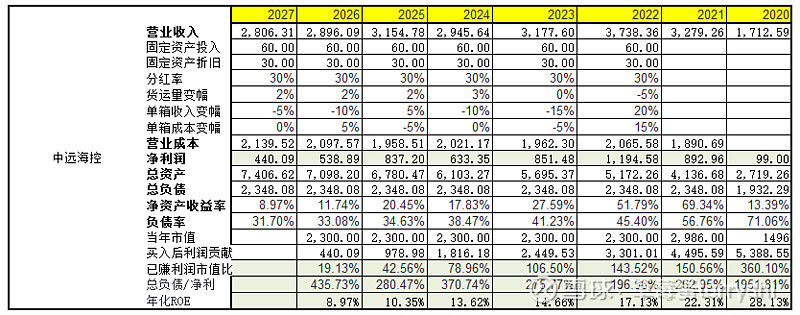

(3).中性假设1

市场环境:全球经济增长下降,经济增速维持在2%水平。港口会有阶段性拥堵,或者拥堵减缓,供应链问题逐步改善。集运业进入中等良好水平,23-24年也算比较好的年景,运费虽有下降,但也没有暴跌。最终在缓慢下降至26-27年进入常态水平后上下波动。

管理层:管理层没有主动降低负债,财务费用无法降低,现金分红维持30%,市场再也无法相信其在手现金的价值,即默认现金价值要打折。

基于21年底的股价买入的持股人,直到2027年,其年化ROE为19.89%,负债率降到35%+水平,已赚利润市值比达到124%,负债/净利从23年开始就维持在3-5倍水准。另外由于21-22年利润巨大,已经把刚上市的历史欠账都填完了。

这些主要指标对比发现,各项指标水平都和神华一个级别,且优势是总负债不多,唯一劣势是分红太低,手上现金市场给它打折。因此届时的市值应该是1.2-1.4PB或者10-12PE水平作为参考,看市场怎么选。对比现在的市值,是个4000-5000亿水平的市值,持有3-5年翻倍左右。

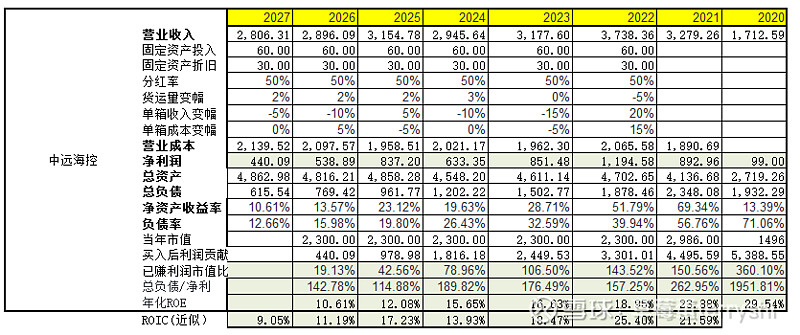

(4).中性假设2

市场环境:全球经济增长下降,经济增速维持在2%水平。港口会有阶段性拥堵,或者拥堵减缓,供应链问题逐步改善。集运业进入中等良好水平,23-24年也算比较好的年景,运费虽有下降,但也没有暴跌。最终在缓慢下降至26-27年进入常态水平后上下波动。

管理层:参考马士基2025的roadmap,ROIC需要每年大于7.5%,最近几年平均>12%,管理层势必需要提高分红和降低负债,至2025年每年降低20%负债。市场认可海控的在手现金是有价值。

23-25年的分红提升到50%,至2025年每年都降低20%负债,ROIC在2021-2025年达到平均17%,且每年都超过7.5%,达成目标超越马士基,成为行业优秀者,万敏任上有了很好的业绩表现。且也对投资者在未来有了一个很好的交代

此时主要数据表现,ROE为20.37%,略微提升,负债率降低到20%以下,稳态收入中枢在300-400亿之间使得负债/净利已经降低到2倍,堪称优秀。

以上主要指标略微超过中国神华的水平,负债更优秀,盈利水平也相当。因此届时的市值应该是10-15PE,叠加一点现金,6000亿-7000亿的估值水平,投资价值已经出来了。

(5).乐观假设1

市场环境:全球经平稳发展,联盟能够将运费控制在一定景气的高度直到2025年。中间过程中欧盟有过急剧衰退,但持续半年左右便进入复苏过程,运费影响有限。26年开始运费进入下降通道,需要2年时间达到稳态。

管理层:管理层没有主动降低负债,财务费用无法降低,现金分红维持30%,市场再也无法相信其在手现金的价值,即默认现金无法冲抵负债。同时管理层增加了固定资产投入,由30亿增加到60亿

21年买入的持股人,直到2027年,其年化ROE为22.31%,负债率降到35%+水平,已赚利润市值比达到150%,负债/净利从23年开始就维持在3-5倍水准。另外由于21-22年利润巨大,已经把刚上市的历史欠账都填完了。

这些主要指标对比发现,各项指标水平都和神华一个级别甚至是略超,唯一劣势是分红太低。因此届时的市值应该是1.3-1.5PB或者10-12PE水平作为参考,看市场怎么选。对比现在的市值,6000亿-7000亿的估值水平。

(6).乐观假设2

市场环境:全球经平稳发展,联盟能够将运费控制在一定景气的高度直到2025年。中间过程中欧盟有过急剧衰退,但持续半年左右便进入复苏过程,运费影响有限。26年开始运费进入下降通道,需要2年时间达到稳态。

管理层:参考马士基2025的roadmap,ROIC需要每年大于7.5%,最近几年平均>12%,管理层势必需要提高分红和降低负债,至2027年每年降低20%负债。市场认可海控的在手现金是有价值的。海控为了维持公司长期ROE年均在10%以上的水准,长期分红比例都维持在50%。

23-25年的分红提升到50%,降低负债后,ROIC在2021-2025年达到平均19%,且每年都超过7.5%,达成目标超越马士基(马士基此时应该也调整了目标),成为行业优秀者,万敏任上有了很好的业绩表现。且也对投资者在未来有了一个很好的交代

此时主要数据表现,ROE为23.88%,负债率降低到12%以下,稳态收入中枢在400-500亿之间使得负债/净利已经降低到1.5倍,堪称优秀。

以上主要指标全面超过中国神华,成为一个没有成长的茅台。因此届时的市值应该是15-18PE,叠加一点现金,市值可以冲击万亿。

抱歉~怎么啥都和中国神华比了,只能说之前几篇的研究下来,神华的各项数据太有参照性,各项指标太标杆了。还有所有的比较都是2021年的神华,未来的神华一定更好,神华散户要有信心。

---------------------------------------------------

总结:

1.周期股转价值股,管理层的决策无论在悲观、中性、乐观假设中都起到了一个非常大的作用,直接反应到股价上的就是各项指标的表现,而这些指标其实造成了市场上看似水平差不多的两家公司,但估值水平相差很大的重要因素。因此管理层是至关重要的。

2.以中远海控为例,当前的股价确实已经到了分歧点,或者说博弈点。未来业绩是走悲观路线?中性路线?乐观路线?确实没有人能够百分百打包票,大家都只能为自己的认知买单。但从我这次的测算来看,是否会走悲观路线,也是要到22年底或者23年初才看得到。除非有资金博短线或者管理层给到市场明确的信号和预期,否则今年想要有对应的股价表现,确实不敢抱有太大期待(这里再次说明慎用融资)。

3.周期股如果能够持续时间更久,是可以转成为价值股的,其PE区间也会有一定的锚。核心原因在于持续时间长了以后,不仅能还清历史“欠账”,还能为下一个周期做好储备。

4.以上案例必须考虑到利润中枢是不能亏损的,如果还会亏损,其实和云天化的历史比较类似,市场没法计算的情况下,永远会沦为博弈,看谁能割谁。

5.如果用以上悲观假设的方法作为参考,应该是可以找到炒作周期股第一波时的退出点位,个人觉得还是很有意义的。

6.好股票还要有好价格,以上所有的情况假设,都是持有人在21年末进场的情况,如果20年进的,不管中远海控能不能周期转价值,不都立于不败了吗?前提是你把握得住吗?

最后声明:任何的假设猜测本身都不具备可执行性,包括资本市场的环境对股价的估值影响很大。真正的可执行性,还是基于投资人对企业未来的发展走势能有清晰的预判,也就是为认知买单。

只懂财务数据的人,永远只能让你的投资选择滞后于市场。

$中远海控(SH601919)$ $中国神华(SH601088)$