2019-11-04发于公众号“IDEALER研值”及“王会涨”网页链接。

目 录

七、中国眼科医疗服务财务投资及并购逻辑

完整版的海外眼科医疗服务财务投资及并购逻辑,限于保密协议约束,目前不能发出。下面主要分析中国眼科医疗服务财务投资及并购逻辑。海外与之相同的部分,会提及。

在人口稀疏的乡村,全科诊所有成本优势。在人口密集的大城市,专科医院比综合医院更有成本优势、更容易连锁经营。

在中国,公立医院在综合医院占绝对优势;社会资本办医将综合医院定位于大而全的模式通常比较困难。社会资本办医最好选择专科医院切入(尤其是增值服务模式专科医院),或者综合医院先定位于强专科、小综合,办好一两个强专科,再增加上下游科室,发展为多个强专科。

建立“连续服务”模式,可降低获客成本。以妇儿医院为例,一般妇儿医院是以产科为核心,向上游、下游延展到其他科室,建立“连续服务”模式,从辅助生殖到产科(产检及分娩)、产后康复与医疗美容、儿科(含儿保),形成产业闭环。

比如,医院获取一位辅助生殖客户,如果客户满意度高、粘性强,客户更可能后续在医院享受产检、分娩、产后康复与医疗美容、儿科服务,医院增加了单客收入,但不需要额外支付获客成本。有的辅助生殖医院,向下游延伸建立妇儿医院。有的妇儿医院,申请辅助生殖牌照,开设辅助生殖科。这都是建立“连续服务”模式。同样的,生活美容店与医疗美容诊所/门诊建立股权合作关系,公司获取一位客户,可以在生活美容店与医疗美容诊所/门诊之间就近互相转诊,由于生活美容粘性高且是自家客户,不需要做一锤子买卖、诱导客户过度消费,而可以细水长流、按客户的实际需求来提供美容方案,盈利后与生活美容店分红,而不需要支付高昂的获客成本。

(一)中国眼科医疗服务符合投资及并购赛道选择标准

1.中国专科医疗机构投资及并购赛道选择标准

(1)市场大,渗透率低,增速快。

(2)公立医疗机构不够重视、社会办医不弱于公立医疗机构。

A.药占比不高。

过去公立医疗机构以药养医,药占比不高的科室,公立医疗机构不够重视。

B.医保依赖少。

如果比较依赖医保,公立医疗机构获取医保定点容易,社会办医院获取医保定点更难,公立与社会办医院不是公平竞争,而如果对医保依赖少或不依赖,在这点上是公平竞争。社会办医应该努力减少对基本医保的依赖,重点发展商业保险支付。

C.首选医疗属性弱。

医疗属性弱的科室,通常不是公立医疗机构的重点科室。对于医疗属性强的科室,则选择标准化程度高的切入。

(3)对其他科会诊的依赖低,适合专科医疗机构发展。

(4)标准化程度高,可复制性强,适合连锁扩张,集中度将提升,成长性好。

标准化程度高的,可以建立增值服务模式,可复制性强,专科净利率一般高于综合医院。

(5)产业资本长期持有,私募股权投资退出渠道明确。

2.中国眼科医疗服务符合投资及并购赛道选择标准

(1)市场大,渗透率低,增速快。

中国2017年市场规模942亿元(其中民营167亿元),由于医学视光等渗透率较低、政策支持、青少年学业压力加重、老龄化加速、电子设备使用增加、居民人均可支配收入增加,预计2021年市场规模1593亿元(其中民营326亿元),复合增长率为22%。

(2)公立医疗机构不够重视、社会办医不弱于公立医疗机构。

A.眼科诊疗过程中的药物占比为10%-20%,低于其他科室,医生积极性不高。

B.视光及屈光项目不依赖医保。

C.眼科作为五官科下的亚专科,屈光、视光医疗属性弱。

综合性医院里,眼科的收入占医院总收入的比例仅为2.5-5%,公立医疗机构不够重视。民营头部企业爱尔眼科、华夏眼科等在就诊量和品牌影响力上不弱于公立医疗机构。

(3)适合专科医疗机构发展

眼科对其他科会诊的依赖性低,适合眼科专科医疗机构发展。

(4)标准化程度高,可复制性强,适合连锁扩张,集中度将提升,成长性好。

A.眼科治疗以手术为主,其中眼病治疗的收入中,70%为手术收入,毛利为40%。手术以日间门诊手术为主,对病房床位依赖度低,住院手术相对简单、床位周转率较高。诊断、用药、手术、验光等标准化程度高,对医生依赖低则可复制性更强,对设备依赖高则护城河更宽,医生自己跳槽开眼科医院较难,适合在资本推动下连锁扩张,集中度将提升。

B.资金、政策门槛适中,因此在人口密集区域,诊所缺乏竞争优势。行业呈现“一超多强”格局。龙头爱尔眼科,市场占有率6.3%,2018年收入80.09亿、利润10.09亿、净利率12.6%(标准化程度高的专科净利率一般高于综合医院)区域龙头成为热门被并购标的,也有望独立上市。

(5)产业资本长期持有,私募股权投资退出渠道明确。

爱尔眼科集团等产业资本愿意长期持有,其他非眼科上市公司也愿意战略收购。对于优质标的,私募股权投资退出渠道明确,少数可IPO,多数可被产业资本并购,也有大股东回购。

数据来源:国家卫健委、中商产业研究院整理

(二)中国眼科医疗服务财务投资逻辑及举例

1. 中国眼科医疗服务财务投资逻辑

资本寒冬,市场资金少,单项目融资越来越难。有限的资金可以关注以下方面。

(1)关注行业头部企业

马太效应愈发突出,头部企业在资金、人员、技术端竞争优势明显,未来行业集中度将会进一步增加。重点关注有全国布局和扩张能力的连锁机构,以及各区域龙头。

(2)关注具有资源下沉能力的机构

目前一、二线城市医疗资源集中,大型公立医院集聚,且民营眼科市场竞争激烈,而三、四线城市及部分县域医疗资源稀缺,大量需求无法满足。建议关注在三四线城市及县域具有布局能力的机构。

(3)关注医疗水平一流、人才梯队完善、设备配置合理、品牌与口碑良好、营销体系健全、单店培育期短、单店效率突出的连锁机构。

2.中国眼科医疗服务财务投资逻辑举例

(1)某区域龙头,眼科年增长率35%。

(2)围绕区域中心,在郊区及三线城市设分院,具有医疗资源下沉能力。

(3)经验丰富的医生专家团队,每年接收近万转院来的疑难患者;某医学院教学基地、人才培养模式完善、有骨干股权激励;多数是医保定点医院;较高的区域品牌影响力、创始人个人品牌影响力也较高;老院多年经营、增长稳定;新建分院占据有利地理位置、周边竞争目前较弱、未来增长可期。

(三)中外眼科医疗服务并购逻辑及举例

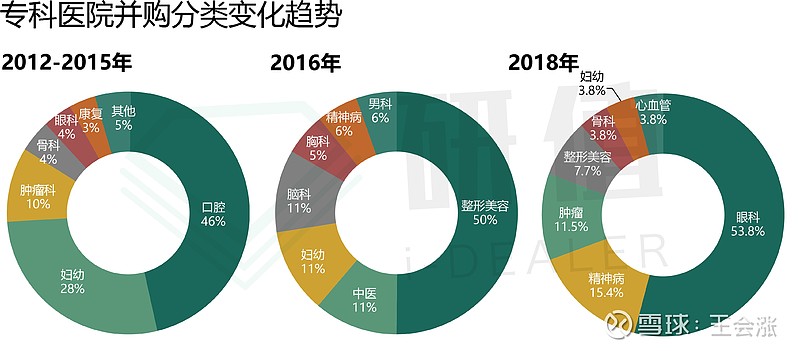

1.眼科行业重点并购事件概览、专科医院并购分类变化趋势

2018年开始,眼科成为专科医院中的并购“风口”,53.8%的案例来自眼科行业,行业处于并购整合的热潮中。

数据来源:新氧2018年医美行业白皮书

2.中外眼科并购投资策略:横向并购、纵向并购、战略并购、合并后融资

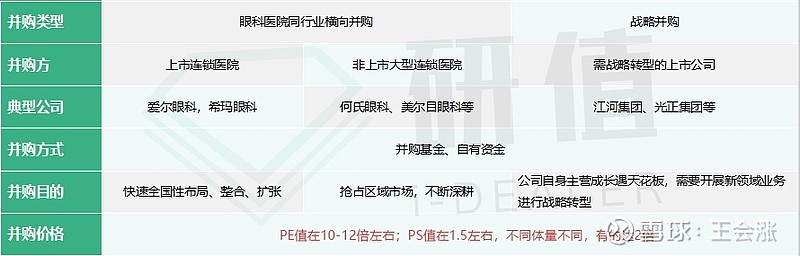

(1)横向并购

A.收购中国眼科医疗服务机构

与头部企业爱尔眼科集团等合作,通过发起并购基金的方式共同收购其他眼科标的,完成全国性的扩张和对行业资源的进一步整合;也可以与其他非上市大型眼科连锁医院共同发起收购,在区域不断深耕。收购的标的,一般要求有一定体量、当地有一定影响力、能力互补、技术力量强;如果标的是连锁机构,则要求区域互补、有区域型的管理资源。

目前眼科并购案例中多是,上市公司或其他大型眼科连锁医院,对区域内小型眼科医院进行收购,很少收购其他眼科连锁。原因是,下沉布局三四线城市及部分县域。此外,更感兴趣是地级市或往上的眼科医院,但眼科行业发展良好,其他眼科连锁医院在区域经营状况良好,因为2018年年中开始资本退潮明显,大型眼科连锁医院给的估值PE值在10-12倍左右,PS值在1.5倍左右。因此,其他眼科连锁更愿意自己上市或合并后融资上市,从而获得更高估值。

B.收购海外眼科医疗服务机构

尤其是当地数一数二的大型眼科连锁医院。

C.收购其他科医疗服务机构

横向延伸科室,比如印度Vasan增加口腔、欧洲CBAV增加医美、美国HCA做综合医疗服务(2017年营收436.14亿美元,净利润 22.16亿美元)。这种模式适合区域深耕,比如通策医疗布局眼科、口腔、辅助生殖,先重点布局浙江区域。

(2)纵向并购

纵向向上游器械药品延伸,比如美国TLC。收购全球眼科创新技术类企业,比如成熟高值耗材。优质的标的,不愿意被并购,也可以先投资。

(3)战略并购

已有多家主营非医疗行业的上市公司完成在眼科行业的并购项目,如江河集团、光正集团等。主要原因是上市公司自身的主营业务增速放缓甚至有所下滑,通过并购进军眼科医疗领域进行战略转型,寻求新的业务增长点。此外潜在可进行合作的上市公司包括同行业上、下游公司,如欧普康氏,博士眼镜等。

(4)合并后融资

资本寒冬,单项目融资越来越难。虽然较多眼科连锁医院把IPO上市作为公司长期目标,但医疗服务类公司受政策影响上市难度较大,爱尔眼科龙头地位已经确立,某业内人士预测:最多再跑出1-2家A股上市公司,少数几家港股上市公司。因此IPO难度较大,而合并后融资可加快上市进程。

资料来源:公司公告,国信证券经济研究所整理;爱尔眼科和何氏眼科为为2015年数据,博爱眼科为2013年数据

A.合并后融资四大优势

眼科对医疗设备依赖度很高,其营业收入规模直接取决于资产投入。从上表可以看出,几家眼科连锁的总资产周转率在1.0左右,即每投入1单位的资产能产生1单位的收入。新投入运营的医院,运营效率较低,总资产周转率远低于1。眼科医疗服务连锁合并后,运营效率提升,总资产周转率提高,具有如下四大优势。

(a)资产增值潜力巨大

两个眼科连锁医疗服务项目合并,具有极大的规模经济效应。合并后,连锁医院数量和公司业务规模增加,品牌度提高,将吸引更多消费群体,同时公司开展的眼科业务线不断丰富,能够为消费者提供更全面的眼科医疗服务,单位资产创造的收入值、人均创造收入值都将不断提升,具有较强的规模效应、协同效应,将打造区域眼科连锁医疗服务第一品牌,为公司带来额外的营业收入,资产价值溢出明显。

(b)成本节约效果显著

合并后双方医疗、品牌营销、采购团队可以协同,降低人力、采购成本。研值选择的项目:公司资产质量好,治理结构佳,双方CEO高度认可对方价值,彼此信任度较高。这样的项目会形成团队互补,降低了合并后业务整合的风险与管理的难度,从而极大程度节约管理成本。

(c)加快上市进程

爱尔眼科动态市盈率79倍。光正集团全资控股新视界眼科,最近2个月股价翻了2倍多。公司应抢占少有的上市机会,提升估值。双方合并后有利于做大收入及净利润规模,产生规模经济,加快上市进程。合并后融资,最快3个月可在新加坡上市,最快1年可在港股上市。

(d)资产的稀缺性

合并后成为区域眼科连锁第一品牌,将拥有更多的业务机会。对于投前估值在10~30亿元人民币,融资金额为1~6亿元的投资标的,市场上具有较大稀缺性,且符合大中型基金的投资要求。

B.合并后融资交易结构举例

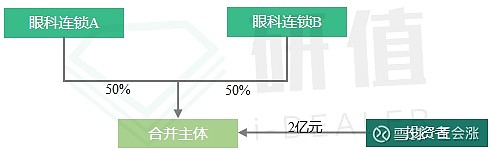

眼科连锁A的合并交易估值以2018年公司投后估值为基础,按年化增长率10%计算,估值约为10亿人民币;眼科连锁B的合并交易估值以2018年公司投后估值为基础,按年化增长率10%计算,估值约为10亿人民币。合并交易完成后,眼科连锁A持有合并主体50%的股权,眼科连锁B持有50%的股权,公司整体投前估值为20亿人民币,计划融资2亿人民币。

请有以下合作意愿的企业联系笔者,一起交流、探讨合作机会,共同为民营医疗的进步,尽一份力。

1.有合并后融资意愿的,全球眼科医疗服务机构。

2.有被并购意愿的,中国连锁眼科医院,或单体眼科医院(5000万以上营收、当地知名优先)。

3.有被并购意愿的,海外眼科医疗服务机构,尤其是当地数一数二的大型眼科连锁医院。

4.有被并购、投资意愿的,全球眼科创新技术类企业,比如成熟高值耗材。

5.有临床试验、分销合作需求的,全球眼科创新技术类企业。

非常感谢李光耀,曾经在搜集信息、编辑报告等方面,提供的支持。

全文详见2019年11月写完,2020-02-29发布的文章