2019-11-04发于公众号“IDEALER研值”及“王会涨”网页链接。

目 录

四、中国眼科医疗服务市场规模及增速

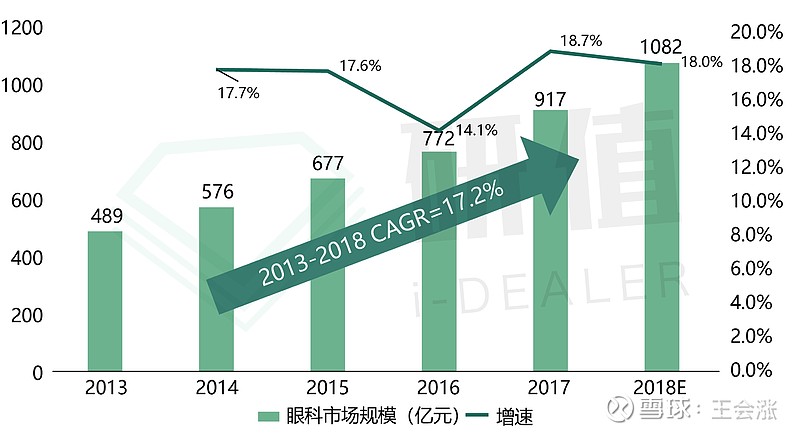

(一)国内眼科医疗服务市场已达千亿,并保持高增速

数据来源:卫生统计年鉴

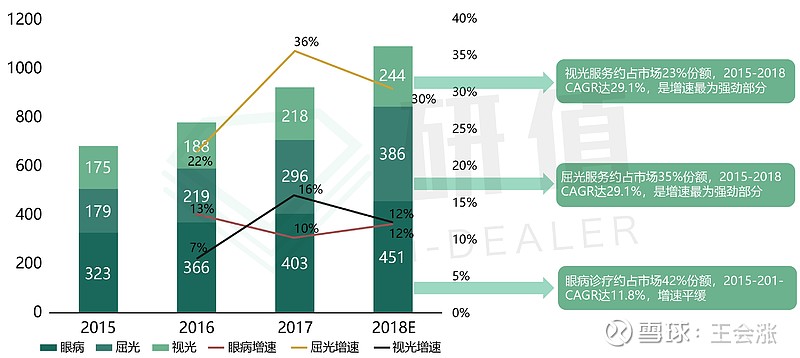

(二)眼科医疗服务各细分市场规模概览

五、中国眼科医疗服务需求端分析

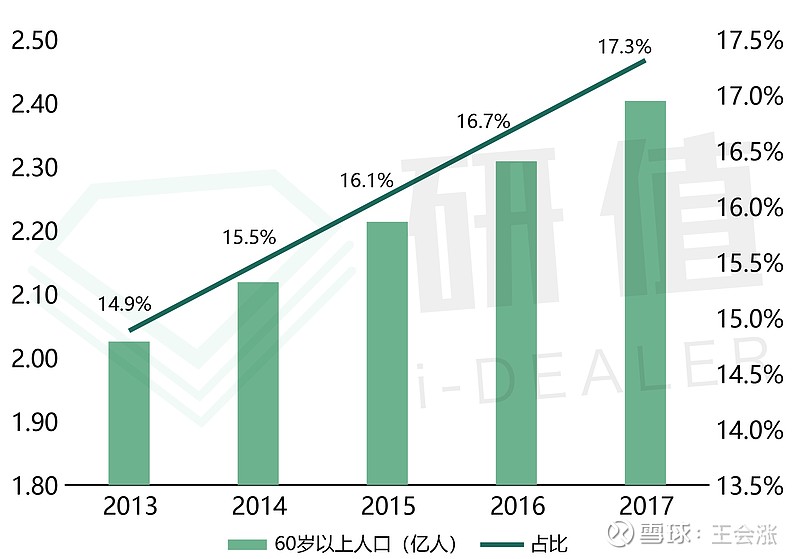

(一)眼病:人口老龄化为核心驱动力,医保控费是主要瓶颈

1. 人口老龄化为核心驱动力:

中国人口老龄化严重, 60岁以上人口数量及占比连年走高,至2050年中国 60岁以上人口预计可达4.8亿,人口老龄化是中国未来20-30年的大趋势,患病人数的增加使得白内障、 干眼病等诊疗市场持续保持增长 。

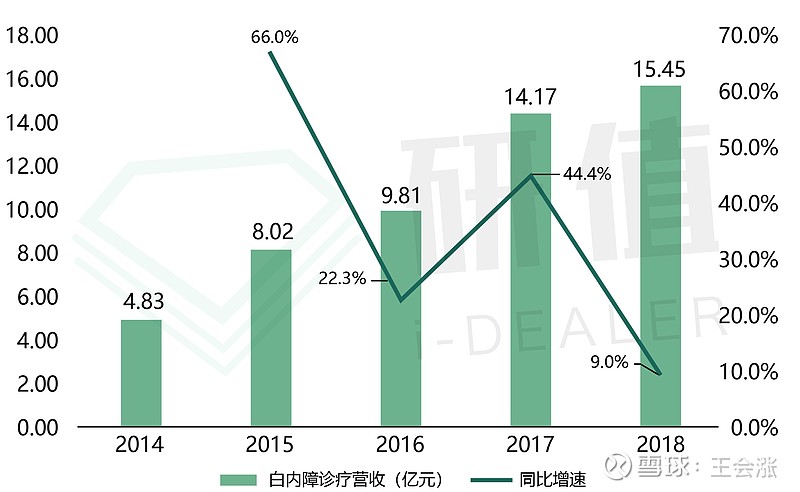

2. 医保控费限制行业增速:

以白内障诊疗为例,18年医保控费政策十分严格,部分地区白内障筛查业务放缓,使得白内障手术量增速受到限制,爱尔眼科2018年全年白内障诊疗营收为15.45亿元,同比增速仅为9%,其他眼病诊疗项目的营收也受到了不同程度的影响。

数据来源:国家统计局,爱尔眼科年报

(二)眼病白内障市场:发病人数多,渗透率低,区域不平衡

1. 发病人数多:

60-90岁人群白内障发病率为80%,90岁以上人群发病率高达90%,结合我国60岁以上2.5亿人口,整体发病人数超过2亿。

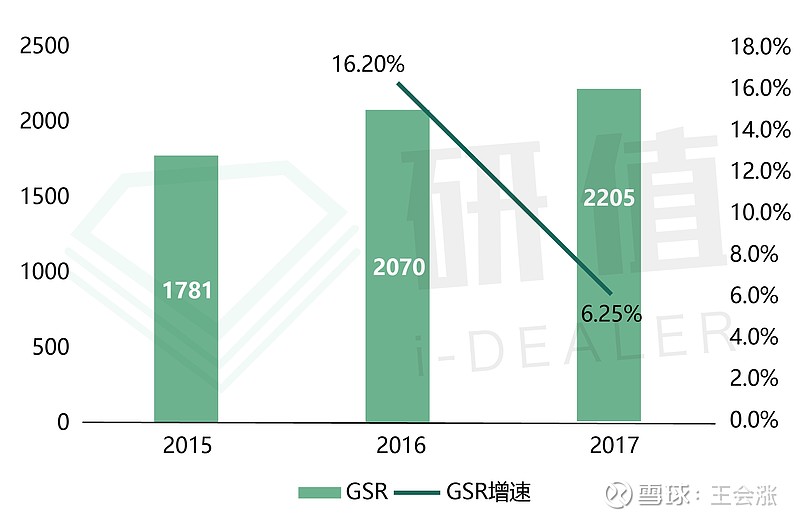

2. 白内障手术渗透率低:

我国2017年CSR(每百万人口白内障手术量)为2205;2015年卫计委引发的《“十三五”全国眼健康规划(2016-2020年)》中明确指出,到2020年底CSR达到2000以上,虽提前完成政策制定目标,但对比眼科成熟市场的美国CSR为10000左右,中国的渗透率仍在低点。

3. 区域不平衡:

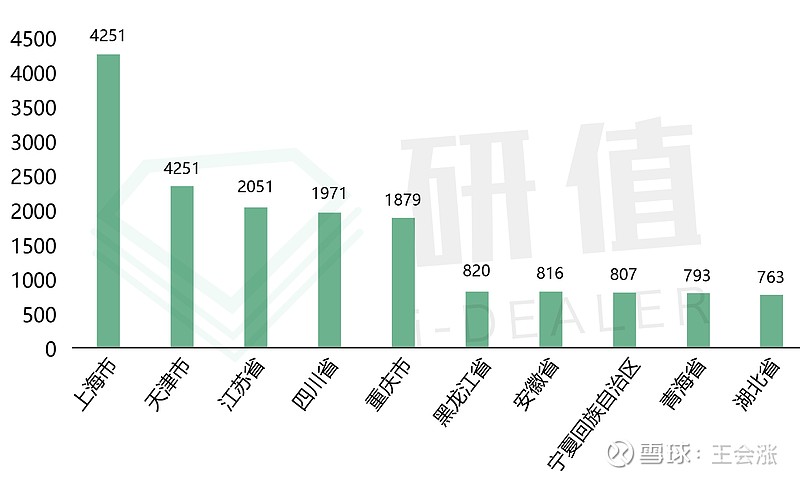

从省份来看,2017年只有上海、天津、江苏CSR超过了2000,有25个省份CSR仍低于1800,省份间差距明显,大量地区白内障市场有待开发。

4. 市场规模:

参考2017年全国渗透率最高的上海市CSR为4251,按人口14亿、客单价7000元估计,市场规模可达410亿左右,对比当前200亿的规模,长期有2倍左右的增量空间。

数据来源:中国防盲治盲网

(三)屈光:近视人口数多,渗透率低,消费升级趋势明显

1.我国近视人口数量大,目前可达6-7亿人。

2.屈光手术渗透率低:

根据Statista数据显示,美国年屈光手术量约为60万台,近视率约10%,近视人数约为3000万人,每年近视手术量占近视人口5%左右,而中国仅为0.33%。相比之下渗透率与美国相差超10倍,未来仍有很大的增量空间。

3.消费升级趋势明显:

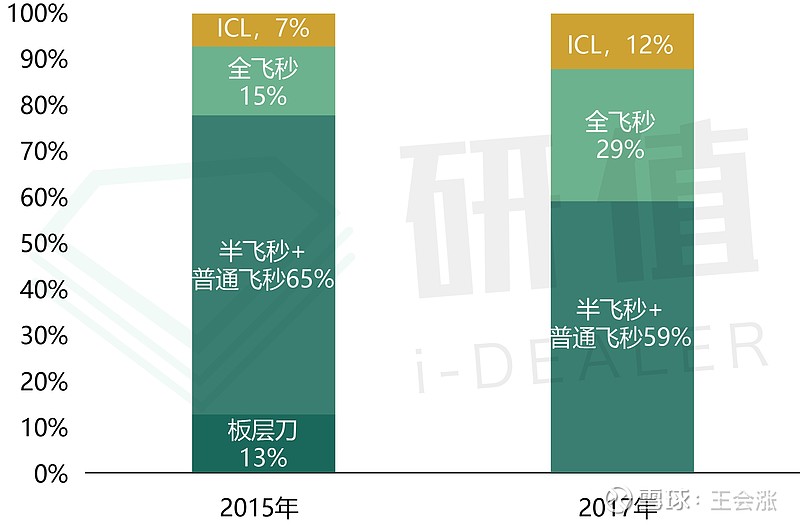

屈光手术呈现高端化的趋势,技术更迭快,对比爱尔眼科2015和2017年屈光手术收入结构,板层刀技术已经完全被取代,全飞秒和ICL手术占比从2015年的22%提升到2017年的42%,消费升级趋势明显。

数据来源:Statista,爱尔眼科年报,国家统计局

(四)视光:青少年近视率高,政策不断推行,但市场尚处早期

1.中国视光服务核心驱动力:

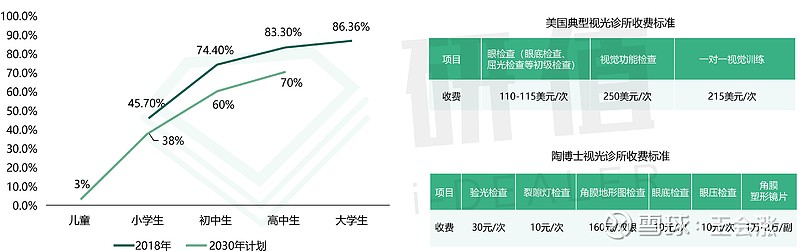

中国青少年近视率全球最高:8-18岁青少年近视人数已超1亿人。

青少年近视防控政策不断推行:到2030年小学生近视率下降到38%以下,初中生近视率下降到60%以下,高中生近视率下降到70%以下。

2.中国视光服务主要发展瓶颈:

(1)美国眼视光医疗体系完善,视光师职责、专业性强;中国视光业务不受眼科医院重视,视光市场大但仍在发展初期。

(2)美国凸显服务价值,中国重视商品价值。

数据来源:世界卫生组织研究报告,《综合防控儿童青少年近视实施方案(征求意见稿)》,公司官网

六、中国眼科医疗服务供给端分析

(一)供给端特点:民营医院增速高于公立医院

1.公立民营眼科诊疗数据方面,私立医院近五年眼科门急诊CAGR达10.7%,相比之下 公立医院仅2.8%;出院人次方面私立医院增速明显,CAGR达到18.4%,而公立医院仅为6.1%。

2.主要原因:

• 政策利好:到2018年年底前全面停止军队一切有偿服务活动,陆续开始施行的部队改制将公立医院眼科的市场逐步偏向民营。

• 医生人才大量流向民营——薪酬高,晋升路径明确:民营医院医生待遇明显优于公立,民营医院医生还可以通过合伙人计划享受医院高速发展的红利;民营医院的晋升空间往往更明确。

• 民营医院设备先进:公立医院从2017年起进行一系列的廉政建设,打击红包和大量经费支出,导致其对先进设备的购买力大打折扣,而眼科医疗服务十分依赖高端仪器,这使得民营医院在仪器设备的先进性上领先公立。

数据来源:卫生统计年鉴

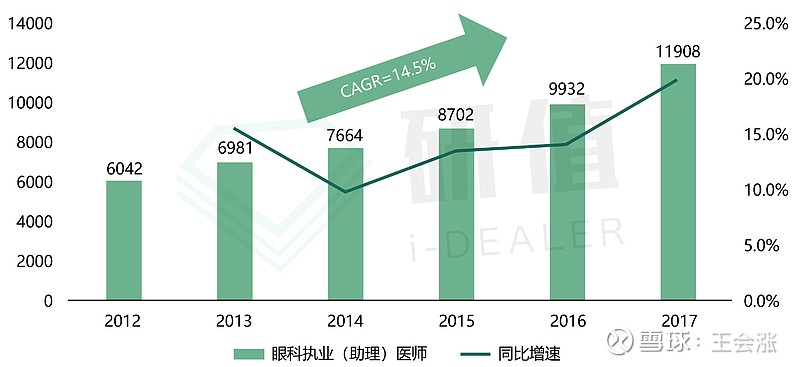

(二)供给端特点:医师匮乏

截至2017年末,全国眼科执业医师数仅为1.19万人,虽然2012-2017年有14.5%较高的CAGR,但结合总体人口,每百万人口眼科医师数仅为8.5人,相比之下美国、日本每百万人口眼科医师数分别为101、60人,对比发达国家,国内眼科医师资源十分稀缺。目前在眼科整体需求端十分旺盛的大环境下,医生资源的不足成为阻碍行业整体发展的瓶颈之一。

数据来源:卫生统计年鉴

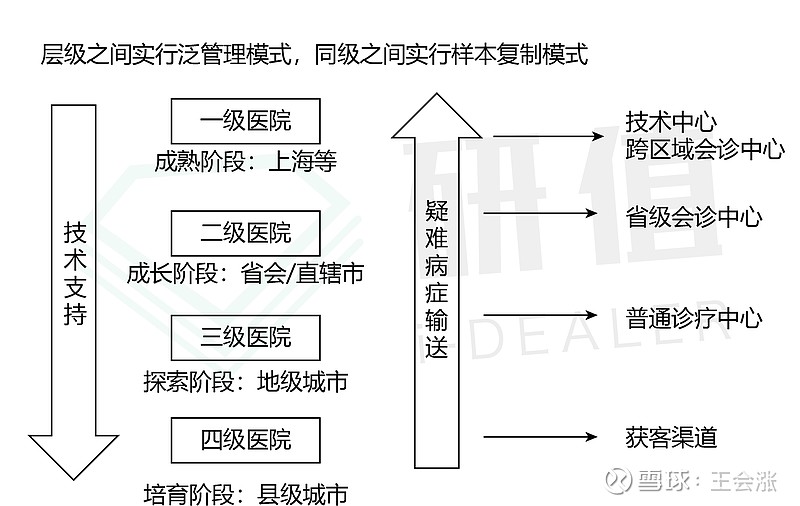

(三)供给端特点:医院资源分布不均,处于整合期

我国仅24%的人生活在一、二线城市,41.5%的人生活农村地区,且农村人均可支配收入逐年均有平稳增长且大于城镇,农村眼科医疗需求较大。但眼科医院分配不均,2017年国内眼科专科医院共641家,其中451家在城市。在上海平均每位医师覆盖1-2万人口,但在西藏、内蒙等边远地区基层医院4、5名医生承担着几十万人口的眼疾病治疗和保健工作。已经在核心城市站住脚的机构会逐渐向基层下沉。爱尔眼科目前已根据各地情况下设市地级医院和县级医院。龙头企业利用资本和规模优势开始对行业进行整合。

数据来源:袁季,《医疗服务行业品牌化集团化质变前夜》,广证恒生,2018年4月

(四)民营眼科医院分类

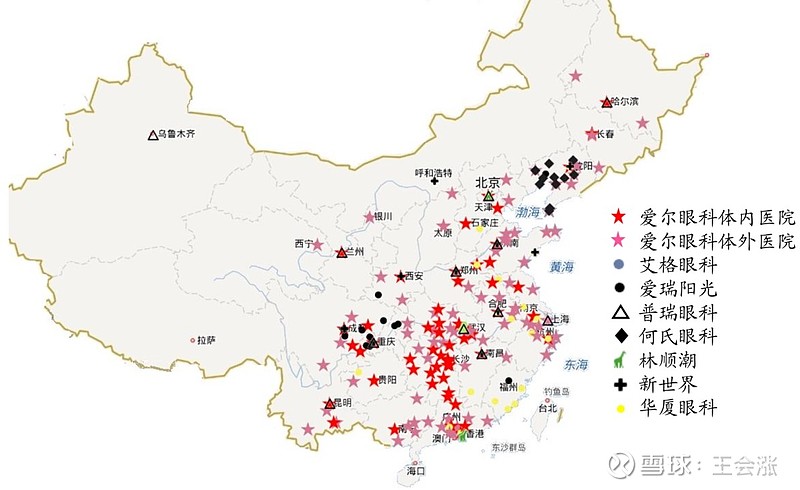

1.第一梯队:全国性布局(爱尔眼科、华厦眼科、爱视眼科、普瑞眼科) 各家均已完成全国性布局,其中爱尔眼科2018年营收约80亿元,大约占民营眼科医疗的40%份额;华厦眼科、爱视眼科、普瑞眼科,四家连锁集团占整体民营眼科50%以上份额。

2.第二梯队:区域性布局,省会城市为主(新视界眼科、朝聚眼科、何氏眼科、美尔目眼科、尖峰眼科、阳光眼科)

重点以省会城市为中心进行区域性连锁布局,总体营收规模在3-10亿元左右;典型代表有 新视界眼科(上海)、朝聚眼科(内蒙古和浙江)、何氏眼科(辽宁)、美尔目眼科(北京)、尖峰眼科(河南等)、阳光眼科(川渝)等,此类连锁医院均已经或准备进行区域外扩张,但目前效果不理想。

3.第三梯队:地方性布局,三四线城市为主(艾格眼科、东南眼科、同仁医疗产业集团等)

第三梯队特点是以县级市场为主要布局目标,与第一第二梯队形成差异化竞争,总体医院营收规模在3亿元以下。

数据来源:wind,慧博资讯

(五)民营眼科医院市场特点

1. “一超多强”竞争格局凸显:爱尔眼科是民营眼科市场的绝对龙头,目前不仅覆盖各个一二线省会级城市,同时各省三四线城市也完成了超过200家的布局;2018年营收达到80亿元,体内医院即占整体民营的近40%份额。其他连锁眼科医院只能在区域与爱尔形成竞争。

2. 各地区出现区域性龙头:中小型规模的眼科连锁医院在分布在各个区域,形成地方性区域龙头。眼科医疗服务需要医患之间面对面进行诊疗,同时患者通常由于便捷性、当地医保报销政策等因素考虑而选择就近就医,因此眼科医院服务半径有限;此外专科医院虽然规模不大,但从设备、医生、服务等方面大多优于公立医院,逐渐形成自己在当地的品牌效应,拥有较大的客流量。

全文详见2019年11月写完,2020-02-29发布的文章