今天内容有点长,按理说华东已经华丽转身,再分析的时候应该结合详细图表了,有时间把一些主要数据整理一下,方便后续跟踪。总体看来华东2022年报没有惊吓,基本上符合我3月30日在恭喜华东利拉鲁肽降糖症状获批中写的预期。接下来我会结合年报拆解一下,2022半年报的解读可以看简单谈谈华东半年报这个链接,三季报的解读可以看简单谈谈华东医药2022年3季报这个链接。(注:黑色部分为摘取华东2022年年报文字)

1、首先,公司在年报P20的概述中说到:2022 年,对于华东医药来说,2022 年是转折之年、奋进之年、收获之年。 ![]() 看来我与公司的观点不谋而合,2022年就是华东华丽转身之年,而2023年不出意外应该是蓄势腾飞之年。

看来我与公司的观点不谋而合,2022年就是华东华丽转身之年,而2023年不出意外应该是蓄势腾飞之年。

2、2022年公司全年实现营业收入377.15 亿元,同比增长 9.12%;实现归属于上市公司股东的净利润24.99亿元,同比增长8.58%,如扣除参控股研发机构损益,实现归属于上市公司股东的扣除非经常性损益净利润 25.98 亿元,同比增长 13.24%。其中公司第四季度实现营业收入98.56亿元,同比增长 14.13%,归属于上市公司股东的扣除非常性损益净利润5.09亿元,同比增长19.20%。实现综合毛利率31.90%,较上年同期增长1.22个百分点;公司经营活动产生的现金流量净额为23.82亿元,与营业收入和实现净利润水平保持匹配。截至2022年底,公司资产总额311.92亿元,归属于上市公司股东的净资产185.78亿元,资产负债率38.52%,净资产收益率(ROE)14.21%。

通过这里可以看出华东已经完全走出集采的阴霾,扣非净利润增速从一季度的0.39%到半年报的6.52%(单季15.08%)再到三季度的7.89%(单季10.77%),再到如今的13.24%(单季19.2%),基本上重回两位数增长,管理层也做到了曾经许下2022年两位数增长的

诺言,相信2023年华东可以实现15%-20%的增速。毛利31.9%还算可以,2019年巅峰时候还有一定差距,但是华东一般一季度是毛利的顶点,所以这块要结合1季报看。ROE14.21%还在下降,远不如2019年的25%左右,但是应该临近拐点,主要还是这几年资产增加太多了而且利润下降严重,从2019年的210多亿增加到现在的310多亿,单单2022年就增加了50以左右。这块我倒是不太担心,只要利润率回升就会有好转。

3、医药工业板块,也就是中美华东。2022年中美华东实现销售收入(含 CSO 业务) 112.44 亿元,同比增长 10.88%,实现扣非净利润 20.93 亿元,同比增长4.71%,净资产收益率(ROE) 24.54% 。

医药工业板块是华东最重要的部分,有了这部分的收入才能支撑华东的买买买以及研发。还有一个是这是继2021年年报后又一次公布了中美华东的ROE。当然了,与2021年28.63%还没法比,但是也处于慢慢回血中。而且2022年11月份还有第七批集采。

公司后续的产品线也很丰富,我画红线的部分都是今明两年有望申请上市的产品。具体可以看看年报P37,里面介绍比较详细,我就不展开写了。

4、微生物板块,全年合计实现销售收入 5.1 亿元,同比增长 22% 。这部分一季度相当吸引人眼球,增速99%,但是二季度直接降到31%,甚至3季度都不给数据了。年报给了具体的数据,占比还是太小,估计想要贡献一定利润还要再等等。同样的CDMO部分也是一笔带过,反正这部分也没暂时体现在估值里,晚点贡献利润也没事。

5、医药商业,公司医药商业实现营业收入 255.53 亿元,同比增长 10.55%,累计实现净利润 3.97 亿元,同比增长3.85%。 医药商业的利润我一般不怎么关注,因为贡献的利润太少了。但是其实医药商业是华东最重要的组成部分之一。正因为有强大的医药商业,华东的新药上市才能快速放量,这部分的价值其实很多人都忽略了。

6、医美部分,报告期内公司医美板块整体保持快速增长,合计实现营业收入 19.15 亿元(剔除内部抵消因素),国内外医美业务收入均创历史最高水平。按可比口径(剔除华东宁波)同比增长91.11%。报告期内 Sinclair 实现合并营业收入 13,457 万英镑(约 11.44 亿元人民币),同比增长 76.90%,实现 EBITDA 2304 万英镑,同比增长 245.95% 。欣可丽美学报告期内合计实现营业收入 6.26 亿元,并实现较好盈利。截至 2022 年底,欣可丽美学签约合作医院数量已超 500 家,培训认证医生数量超过 1100 人。

这个增速怎么说呢,有点小惊喜吧。医美整体增速从1季报同比增长226%降到半年报的130%,再降到三季报的113%,再到如今的91.11%,看似再逐渐降低,但是造成这个的主要原因还是前期基数低,再叠加并购以及少女针在国内获批等因素,造成的1季度不正常的同比增速。而我说的小惊喜是医美板块在连续两个季度环比几乎无增长的情况下四季度单季环比增长22%左右,如果可以持续的话那么医美在2023年的增速还是比较可观的。而且欣可丽营收6.26亿,单四季增加了1.86亿,环比增加了10%。要知道我们在4季度经历了什么,而且还有阳了之后不建议做医美的那篇文章的,能做到环比10%增速还是比较牛了。所以医美部分一反前两个季度的失望,竟然给我一个小惊喜。

至于很多人说的不公布利润,要知道少女针刚在国内上市一年多点,华东用一年的时间把国内营业额弄到6.26亿,还是以前的观点不变,这个业绩相当耐打了。可想而知,为了实现这个目标花了不少钱做推广。

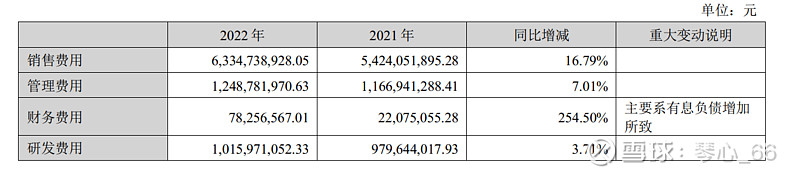

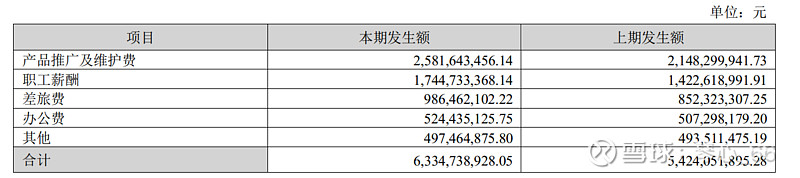

7、费用问题,销售费用大幅提升,单四季度就有19亿多,而去年同期才12亿多,单季增加将近60%。我应该是大幅做了推广工作。在后面我详细找了下销售费用组成,发现主要是产品推广和薪酬,看来确实花了大价钱的。

至于研发费用,我感觉有点美化了一下报表。10亿的研发,正常按照公司的标准是中美华东营收的10%,那也应该11亿,少了一些。只能说略微美化了一下报表。人员方面有了一些变化,尤其是数量上。硕士招了不少,博士有点少。

然后就是公司研发资本化的情况,19%的资本化比例,不太多,美化了当期利润,但是交的税会增多。曾经研发完全费用化的华东也不见了,略微有点伤感。资本化也没毛病,就这样吧。

8、经营现金流净额的问题,从一季度为负,二三季度逐渐变好,四季度也是逐渐转好。虽然全年经营现金流净额低于净利润,但是低于不多。而且华东经营活动现金流净额存在季度性,一般一三不好,二四开始收账。看下图也能看出来,三季度其实是超出预期的,四季度属于合理数据。正常来说第一季度现金流应该还是不咋滴,如果要是还能超出预期的好,那么应该还是看看收账咋样。我感觉没啥事,这个后面会说。

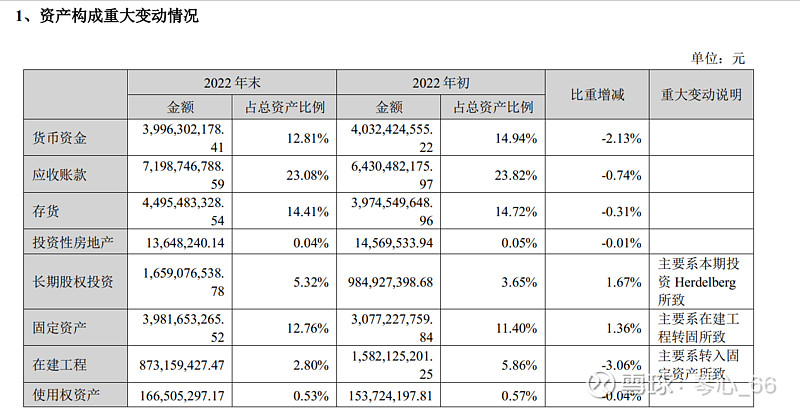

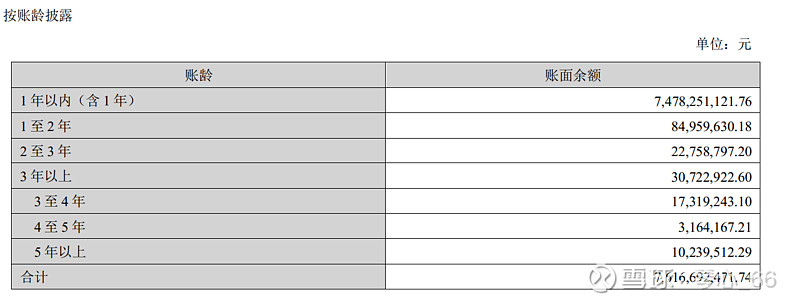

9、其它的一些变动比较大的部分,华东都有解释。其中应收这里增加了11%,略高于营收增速,但是还在合理范围内,应该没什么问题。而且主要看看账龄,华东商业模式就是这样的,一般都是1年期的账龄,不放心的后续可以再关注这方面问题。

10、简单看看其它资产负债表项目,预付款增加较多,好在占比不多,也不能说明地位降低。而且结合后面的应付来看,华东还是挺强势的。

合同负债同比增加不少,但是占比太小影响不大。

流动负债100多亿,看似挺多,其实前面说了大多数是应付,手里的40亿现金还有应收,其它的流动资产说不好变现容易不,但是理论上没啥偿债问题。

但是比较让人难受的是其它应收和应付,而且占比还不小,不清楚是啥,只要是其它项就头疼。藏污纳垢的东西,总感觉大股东在往里填东西。存货也都正常。

11、股东人数继续大幅减少,从三季度的8.3万多降到年底的7.5万,又降到上个月末的7.2万,筹码不知道怎么的就给骗走了。

还有一些东西想到了再补充吧。

最后总结一下吧,整体来看华东2022年报基本落在我的预期内,没有惊吓,医美略有小惊喜,虽然没详细公布利润,但是一旦详细公布利润的之时就是华东又一次重估的之日。工业微生物和CDMO目测不太好,工业微生物首次公布营收,反正这部分也没给估值,我就当赠品了,慢慢来。医药工业已经基本摆脱集采影响,叠加后续的产品矩阵可以预见后面必然会重新变成那匹大白马。至于每次财报前下跌都有人说财报不好,提前泄露了。不好意思,我跟踪华东三年多就没见过华东财报提前泄露的时候。有那时间担心这担心那的,多看看文章、财报、研报,了解了解比啥都强。

最后再说说估值问题,去年一整年我都没把估值往上提,主要是因为医美连续两个季度不及预期。今年华东的估值虽然医美还是具有不确定性,但是随着利拉鲁肽的获批,净利润增速达到15-20%应该可以完成,所以可以把估值往上抬抬了。拍脑袋定一下,去年年初我是35以下可以关注,今年可以提升到41以下具有一定性价比。至于卖出么,暂定60块开始我开始减仓。以上全为我自己的理解,不构成任何投资建议。期待华东2023年作为蓄势腾飞之年之年的表现。