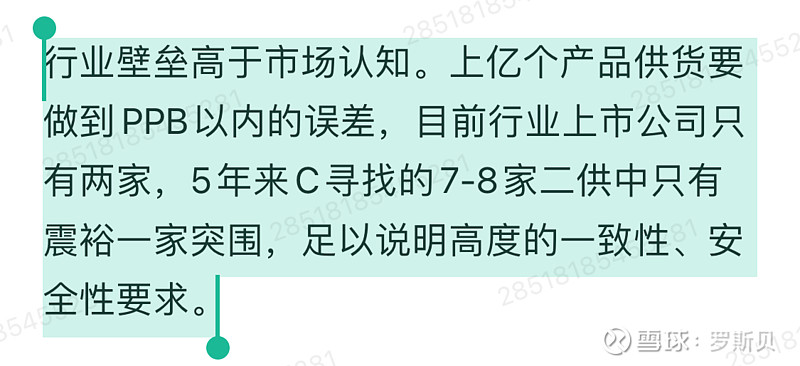

刚才看到震裕科技的三季报,其营收继续高速增长,反映出动力电池装机量高增速带来的动力电池结构件行业高增速。但在高原材料价格背景下,其毛利率下行至19%,导致其前三季度度净利润仅仅1.18亿。要知道,震裕科技现在是动力电池结构件行业国内规模第二大的公司,之前海通电新提到过,5年来宁德时代寻找的7-8家二供(18年之前科达利独供)中只有震裕科技一家突围。

上述文字转自海通电新

反观行业龙头科达利,同样是在原材料大幅涨价的背景下,其营收、利润都维持高速增长,营收从去年三季报的12.2亿到今年三季报的30亿左右。净利润从去年三季报的0.98亿到今年三季报的3.7亿+左右(三季报预告业绩在3.65-3.8亿),推测毛利率依旧维持在 27-28%左右(震裕科技仅19%),净利率达到12.6% (具体数据等明天三季报揭晓)。 在其规模优势、技术优势、生产工艺优势、优质客户优势等加持下,面对原材料大幅上涨,其净利率不降反升。

行业第一和第二的差距就如此之大,科达利和其他动力电池结构件现有公司和新入公司的差距就更不用说了。龙头公司因为生产效率高、良品率高、生产规模大、叠加客户优质(回款等会比较好),会有显著的成本优势。行业第一赚大钱,行业第二赚小钱,剩下的可能就打打酱油了。这让我想到了隔膜行业中恩捷股份的地位和优势 (个人感觉科达利在动力电池精密结构件中的竞争优势甚至要高于恩捷在隔膜行业中的竞争优势) 。

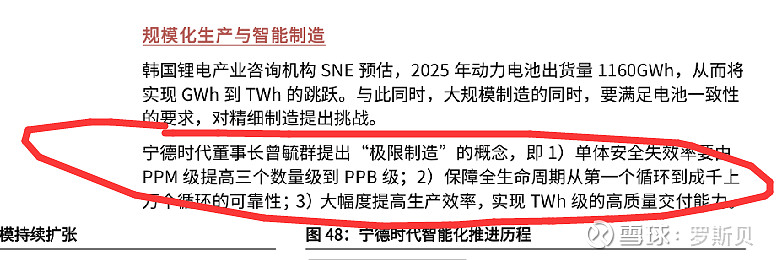

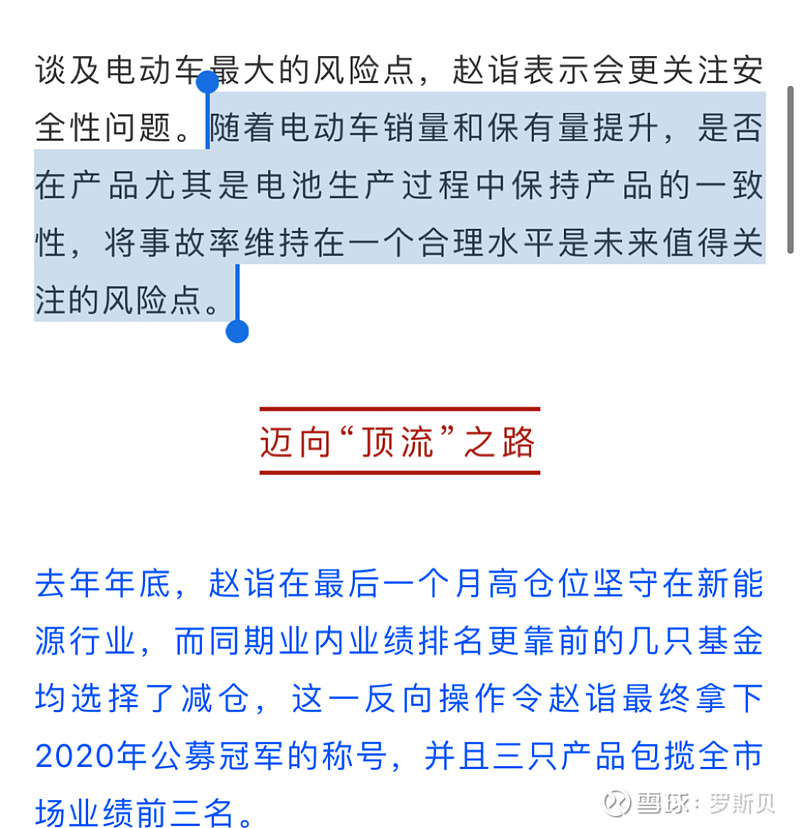

宁德时代已经提出了“极限制造的概念”,即在电动车销量高增长、动力电池出货量高增长的背景下,要做到大规模制造的同时,还兼顾电池高一致性的要求,以保证电池安全、降低事故率。这两年的公募冠军农银新能源基金经理赵诣也在采访中提到了这个内容。

动力电池的高一致性、极限制造,对动力电池精密结构件的高一致性、极限制造也提出了更高的要求和挑战,这对于科达利这种在生产工艺、生产技术、产品一致性等方面完全领先行业内其他公司的龙头企业来说无疑是构筑了更高的壁垒。

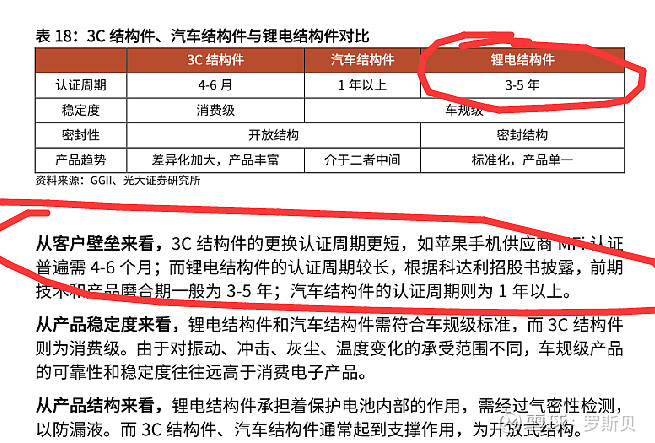

市场对动力电池精密结构件的认知可能为壁垒不高,实际上因为关乎动力电池安全,车规级动力锂电池结构件的壁垒很高,认证周期通常在3-5年。

这也是为什么宁德在德国建厂要把科达利拉过去建配套的电池结构件生产基地、三星在欧洲的电池厂要把科达利拉到匈牙利去建配套的电池结构件生产基地、Northvolt(由大众集团、高盛、西门子创办,被誉为欧洲的“宁德时代”)在瑞典建立动力电池生产厂,要把科达利拉到瑞典去建配套的动力电池精密结构件生产基地(我去搜索了一下,Northvolt对科达利的评价还是很高的(如下)。

$科达利(SZ002850)$ $宁德时代(SZ300750)$ $震裕科技(SZ300953)$

全部讨论

科达利产能

2023年之前,科达利已建、在建、拟建基地年产值约180亿元,布局全球化生产基地,突出就近配套优势。目前,公司已布局海内外 12 个产业基地。

1,辽宁大连基地(年产值8 亿);

2,江苏一、二期基地(年产值与一期合计25 亿);

3,福建一、二期(年产值13 亿);

4,广东惠州一、二期(年产值18亿)、惠州三期(年产值5 亿)+惠州新建项目(年产值20亿);

5,四川宜宾基地(年产值20 亿);

6,湖北荆门基地(年产值约20 亿);

7,深圳总部及研发基地(年产值10 亿);

8,陕西西安基地(年产值5亿元);

9,上海基地(年产值8亿元);

10,海外基地:德国基地(年产值约7.5 亿);瑞典基地(年产值约9 亿);匈牙利基地(年产值约6 亿元)。

合计:约175.5亿

锂电结构件比较特殊的一点就是必须就近配套,没法远距离运输。明后年欧洲的几个电池厂正式投产,才是与之配套的科达利业绩极速释放的阶段。目前疫情情况下,指望国内的二三线结构件厂出海建厂,难度不言而喻,所以这个是科达利的先发优势,在成本控制端亦是如此。都认为这玩意没技术含量,其实这才是最大的预期差。管理层比较务实,建厂都是绑定配套才会去建的,包括9月的湖北应该是配套亿纬锂能,明年国内二线电池厂,欣旺达、中航这些也要放量,看看与之深度绑定的还是科达利。加上这东西不大受电池技术路线变更的影响,唯一制约的因素可能就是铝价和铝塑膜是否会大范围的普及。

非常专业的一篇文章,值得收藏。明年KDL会更加优秀!我刚打赏了这个帖子 ¥10,也推荐给你。

简单概括一下,科达利的壁垒主要在于:

1、技术壁垒(工艺、材料、设备等方面),因为电池结构件关系到动力电池安全,动力电池厂对其产品质量、工艺和一致性要求很高,这方面科达利领先其竞争对手几年。

2、客户壁垒(车规级动力电池结构件认证周期3-5年),客户粘性高,一般不会愿意更换供应商。而且合同都是一签很多年。

3、产能布局(国内、国外布局了11个生产基地),都是贴着电池厂配套建的,绑定客户的同时节省运输费用。

4、成本优势,结构件成本一方面和生产技术、良率有关,也和生产规模有关(设备投入较大),这方面科达利大幅领先其竞争对手。和国内第二名震裕科技毛利对比,28% VS 19%。今年原材料大涨的背景下,科达利毛利率稳定、净利率不降反升(规模优势的作用)。

其实可以根据现在动力电池结构件的市占率倒推一下,如果没有壁垒,科达利怎么可能全球市占率在40%呢,而且其客户都是优质客户(一线的电池厂)。 宁德、三星、Northvolt在欧洲建厂都让他过去配套建结构件生产基地。

感谢老师分享,虽然现在已经是2023年了,但是科达利这个逻辑依旧还在,请问老师觉得科达利此时此刻能给出多少估值呢?