原创 GZH 有莘小老虎 2024-03-21 17:45

招商蛇口2023年的年报发布了,我们一起来看看地产行业的表现咋样。

其实现阶段对地产不感兴趣,架不住热爱学习啊,研究研究地产行业,万一几年后用的着了。

招商蛇口的财务画像

2023财年,招商蛇口的关键财务指标如下:

营收1750亿,同比减少4.37%;

归母净利润63.2亿,同比增加48.2%;

经营净现金流314亿,同比增加41.75%;

每股收益0.65元,同比增加58.5%;

加权ROE为6.04%,同比增加2.28%;

分红率46%,股息率3.4%。

大家都知道如今的地产行业不景气,招商蛇口取得这样稳健的业绩实属不易。归母净利润和经营现金流都是大幅度增长,那么招商是做了什么换来这么好的数据呢?

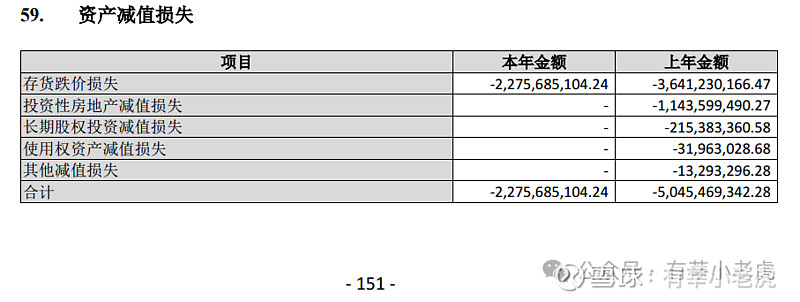

答案就在年报第4页,“报告期内,公司营业收入同比减少 4.37%,归属于上市公司股东的净利润同比增加 48.20%,主要系本年度计提资产减值损失、信用减值损失同比减少,以及本年结转项目权益比例同比提升所致。”

我们再看资产减值的具体构成,存货跌价损失是资产减值的大头,2022年占72%,2023年占100%。所以,资产减值变小,主要是存货跌价损失变小了,那也就说明,公司前些年的存货跌价损失计提的比较充分。

存货对于地产公司的重要性

地产行业虽然与水泥钢筋打交道,但它与传统行业有很大的不同,其实它是典型的金融类公司,经营杠杆很高。很多传统的财务指标对地产并不适用。

地产公司的财务报表很复杂,现金流入流出也是神出鬼没。拿它的营业收入来说,只有在房子交到业主手上后才确认收入,而房子从拍地-销售-建造-移交这一整套流程走下来,最起码也得2、3年。所以,今年的营收来自有两三年前的存货。房子移交,存货变成成本,合同负债(类似于预收款)变成收入,利润和现金流就都来了。

在三道红线、居民杠杆到头的大环境里,地产公司首先要做的是自保,而不是扩张。这时候对存货的处理方式就显示出公司管理层的态度和规划了。存货增加的慢,存货跌价计提的多,这样的管理层应该打高分。

把产能实打实的出清,压实存货质量,才能在行业转暖时快速恢复,行稳致远。

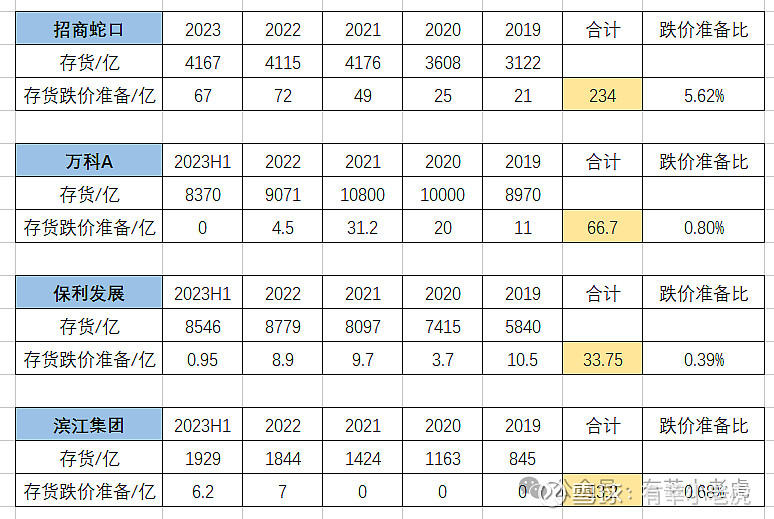

接下来对比下几个地产公司的存货计提规模。

招商蛇口:存货4167亿,近5年累计跌价准备234亿,跌价准备与存货的比值是5.62%;

万科:存货8370亿,近5年累计跌价准备66.7亿,跌价准备与存货的比值是0.80%;

保利发展:存货8546亿,近5年累计跌价准备33.75亿,跌价准备与存货的比值是0.39%;

滨江集团:存货1929亿,近5年累计跌价准备13.2亿,跌价准备与存货的比值是0.68%;

招商和保利,同是央企,资质都差不多,资金成本也大差不差,招商计提了那么多,保利你家的地是金子吗?

万科作为一个混合型企业,也是房地产的标杆性公司,这么大规模的存货,对应的计提肯定不充分。也难怪它最近风雨飘摇。

滨江集团是地方房企,对它不是很熟悉,前几年都没有对存货的跌价进行准备,但从跌价准备比来看,中规中矩。

存货市值比

今天我们换一个角度来给地产估值。不用传统的PE、PB、PCF、PS指标,仅从供给角度来估值,称它为“存货市值比”。

分子为存货减去有息负债,分母为流通市值。分子越大,说明成长性和竞争力越强,分子越小,说明公司股价在走低。所以,存货市值比越大,代表公司越被低估,性价比越高。

根据个人经验,只有存货市值比大于4才有看的必要,未来盈利的确定性才更高。仅仅看这一个指标,滨江集团无疑是最棒的。

小结

本文介绍了两个指标,第一个是存货跌价准备。存货跌价准备越充分,公司的资产质量也就越高。

另一个是存货市值比,越大说明公司越被低估,未来股价的弹性越大。