@梁宏 发帖说自己买了能源和金属的股票,这段时间恰逢美联储加息大宗大跌,下面的评论人基本上是一边倒的冷嘲热讽。

其实,很多时候大家观点不一致,可能还是不同的人在认知上或者观念上的差异,最终谁也说服不了谁。我就罗列几个简单的容易查证的事实吧。

.

.

第一,关于商品价格的周期性。

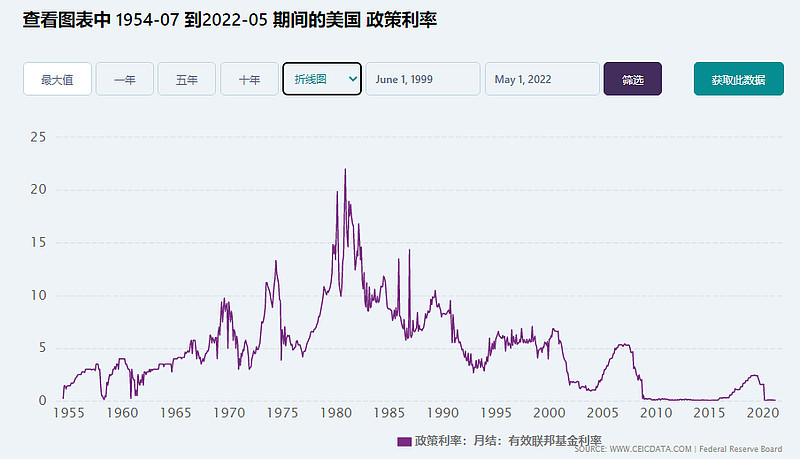

【石油】上世纪70年代经历了两次石油危机,最终在1981年创下的原油的历史最高价,那个价格是39美元/桶。之后20年,原油价格的顶点都是接近40美元。所以有了这个历史经验,再抱着“周期”的心态看待原油,那么你大概率会在2004年原油再次达到40美元的时候认为油价见顶,并且当时同时伴随着全球央行的加息。然而随后的接近20年时间里,原油价格低于40美元的时间只有10个月。

.

.

【铜】与原油一样,我们把时间拉回2004年,铜价在短期内快速翻倍,接近历史最高价,当时的沪铜价格是3w/吨。如果当时认为铜价见顶了会有什么后果呢?很遗憾,铜价在随后的接近20年时间里,月收盘价格低于3w的时间只有4个月。

.

.

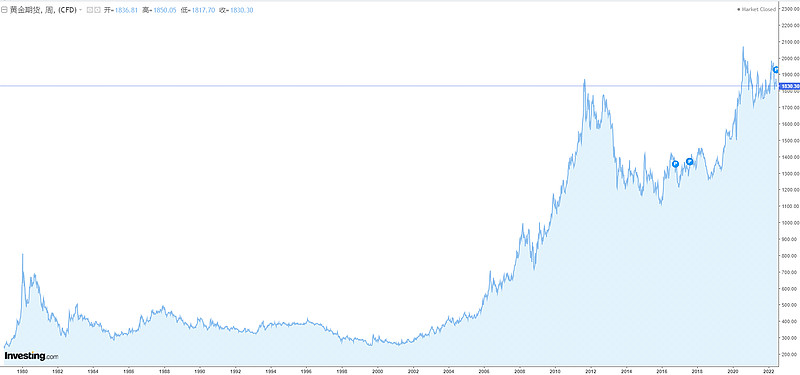

【黄金】当然了,黄金作为准货币,其周期性比一般的大宗商品要弱得多。所以黄金股的市盈率其实是要比周期股要高不少的。

.

所以说,上一轮周期的高位竟然是下一轮周期的底部,这个结论是容易得出来的。

.

.

第二,关于公司业绩。

当然对行业来说,强周期性是很多公司的致命敌人。大家经常见到周期股在下行期持续亏损,我也觉得这个现象太正常了。为什么呢?因为在一轮周期的极致繁荣的那几年,扩张和并购是行业中的家常便饭,很少有公司能抵御得了周期顶点那绚烂的诱惑。不过需要明白的是,商品价格波动并不是周期股暴亏的原因。而投建高成本的矿,以及高价进行行业内并购,才是它们亏损的元凶。所以我们把周期性行业当做一个整体来看,大部分都公司在一轮一轮周期中进行价值毁灭。但是换一个角度,既然行业顶点扩张是价值毁灭的根源,那么能在行业底部进行扩张和并购的公司,岂不是拥有了远超行业的成长性吗?

另外,为什么说2004年是一个很好的观察年份?因为站在2004年回头看,大宗商品价格都处在历史最高,但从2004年向后看,商品价格又是底部区间。另外,2004年同时是美联储开启加息周期的起点。

.

中国神华、紫金矿业、中国海油这三个最具有代表性的资源股,2004年的业绩也基本上是“过去最高、未来最低”。像中国神华与紫金矿业,2004年后最烂的业绩年,净利润都远大于2004年。所以说,如果只看到大宗商品的周期性而没有看到长期的上升趋势,那么2004年认为所谓的周期股处在周期高点,无论是业绩上还是股价上,都是一个天大的笑话。

.

.

所以,如果说上一轮周期的顶点是下一轮周的底部,那么我们的这轮大宗商品周期,其实还没有真正开始。因为原油、煤炭以及铜的价格,都还没有突破上一轮的顶点。

@微进化ing

精彩讨论

易祥2022-06-25 16:50清晰明了。大多数人口中的周期都是人云亦云。万物皆周期这句话其实是很对的,只是很多人并不真正理解所谓的周期。A股中的周期股因为有期货可以跟踪,所以相对更纯粹一点,但是像格力这种房地产的后周期股,因为地产高速发展的30年让人忽略了其周期属性,过去房子因为承担了gdp主要的增长点,金融属性大于商品属性,周期不明显,但现在金融属性降低,商品属性提高,整个产业链上下游的周期属性就会明显增强,过去的所谓白马也会变成周期。哪怕像现在的宁德也是一样,当新能源渗透率见顶后,商品属性开始显现,就一定遵循供需强弱的周期属性。为啥美股好像没人说周期,只说业绩,就是中国人经历的所谓周期历史跨度实在太短,一些聪明人为了从当下去解释过去生搬硬套的搞出一些所谓的概念,其实也只是马后炮而已

潜龙悟用03-06 19:39自美联储加息至今已经两年。回顾当初这篇帖子,A股的3个核心资源股抗住了整个加息周期,而且大幅跑赢所有A股宽基指数。$中国海油(SH600938)$ $中国神华(SH601088)$ $紫金矿业(SH601899)$

独往归途2022-06-25 17:21这三年各国印了太多的钱,今天去买水密桃,一个桃子都要6元人民币,想大宗商品1⃣️味跌到从前有这个可能吗!

飞翔芸2022-06-25 20:47长期来看这种刚需的大宗商品应该永远振荡上涨,直到人类开始不需要它为止,再现在人的有生之年,难道可以不用铜吗?我想像不到那种场景!铜矿只会越挖越少,品位会越挖越低,人工成本会越来越贵!纸币只会越印越多,这些都是人性决定的,绝大多数人认为大宗商品一直在做折返跑,从高到低又从低到高真的无知的可笑,家中有粮心中不慌!家中有矿心中不慌!是千古不变的真理,大俄为什么这么硬?家有粮、有矿又有武力这是底层逻辑,这不是一般的无效的第三产业GDP可比的,乱世黄金盛世古董。这个世界还够吗?底线穿越这个小加息周期又如何?柳暗花明又一村!

飞行的炮灰2022-06-25 18:11这个论证过程有点意思 明明是2008年是上一轮周期的顶部 你为什么要拿2004年来做上一轮周期的顶部

全部讨论

这个帖子基于的原理是非常正确的,因为现代经济的发展和“增长”就是需要温和的通货膨胀,通胀=通货膨胀,通货就是流通中的货币,膨胀就是超发,所以温和的货币流通增长是经济增长的必要条件,换句话说流转在整个社会里的货币量随着社会的发展,必然是越来越多的。拉长整个历史所有的硬通货资产(土地、水、食品、能源),其经济系统内的“价值”实际上是不变的,但以更大量供给的货币去“标价”的价格就越来越高。如果长期通胀率(类比于货币供给量)是5%,其中周期性更弱供应更稳定的必需品(土地、水、粮食),理论上每年的价格就是1、1.05、1.05^2以此类推(^2代表2次方),周期性更强(一是跟随经济周期,二是跟随资本开支周期)的必需品(能源、金属),理论上每年的价格就是1、1.05-a、1.05^2、1.05^3+a、1.05^4、1.05^5-a,其中的-a就是大宗品的周期低点,+a就是大宗品的周期高点,注意到下一轮周期的低点1.05^5-a不一定小于上一轮周期的顶点1.05^3+a。

2021年之前,规定的煤炭的长协中枢是535,区间是470-600,2022年开始煤炭的中枢是670,区间是570-770,换句话说2022年开始动力煤长协价的下限接近于之前的上限。虽然这个区间看似是政策“规定”的,但在纯粹的自由市场经济里,几乎所有的商品、工资、资产价格等需要被超发货币用来“标价”的价格区间也会跟着经济的发展按照这个原理演绎,最终的结果就是楼主图里的大宗商品价格那样。这是通胀和价格最最最最最基本的历史趋势,现代经济体系就是基于此。

顺便说,风险资产也是需要货币来标价的,风险资产的回报率理论上必须跑赢通胀率,否则持有资产者其实是变相被收割了,所以土地、基于土地的房地产、各种原材料(比如美国盖房子的木头)、通胀债券、能够顺利传导社会商品价格到利润端的资产(股权),都是富人的必投。大家上雪球炒股票,而不是把钱存在银行里让其贬值,也是基于此的

能源价格归根结底还是取决于供需关系,供需关系如果只看结果,意义不是那么大。

货币贬值是一方面,增量需求爆发也是一方面,我国城市化进程带动大量的增量能源需求,然而未来增量需求肉眼可见的有限。

还是需要更多客观直观的多方面数据更有说服力。只统计历史数据而不分析数据背后的产量,对未来下判断是刻舟求剑,无异于吹牛。

终于明白大V是怎么忽悠人了,挑一个满足自己所有假设的个例,和你们说,以后都会是这样的,完全忽略了其他几个时间节点上周期高点的情况。只选择04年的理由也不充分,最关键底下还有这么多人信。。。

@王利群Alex:2021年毛利率排名前六位:

1,$昊华能源(SH601101)$ ,65%

2,晋控煤业 54%

3,潞安环能,49%

4,$兰花科创(SH600123)$ ,47%

5,新集能源,43%

6,恒源煤电。42%

符合巴菲特的选股逻辑,

其实中国神华、中国海油是国家能源安全战略的一部分。紫金和他们不一样,紫金出身本就低微,这么多年都是靠自己一步一步打拼出来的,并非是拥有大量资源或者垄断经营。目前紫金还没上升到国家战略的高度,假若有一天紫金能有机会到安全战略的层面,那我想神华和海油在紫金面前只会自卑,只因紫金的资源全部都是紫金自己站着挣来的。$紫金矿业(SH601899)$

你如果能活5000年,持股4500年,这个道理从人类进入金属时代的大部分时间段里都是对的。

万一不是呢,万一真是山顶呢。成长还有希望,周期是真能套人。

周期股的波动太大,持股体验极差,公墓基金根本不愿意买周期股。周期股研究员都转行送外卖了。

期货价格不是周期顶部,但是也不是周期底部

但是周期类的很多股票在大底部区域。比如中石油。

通胀是经济周期内生规律,怎么可能加一次息,市场参与者恐慌几天,通胀就下来了?开的哪门子玩笑。央行出生的使命就是控制通胀,他们有能力但是需要很长时间使通胀回归正常。

为什么2000年后大宗没下去?因为中国起来了,这20年全球经济的增长就是靠中国,时不时的叠加欧美放水!如果你把中国这个超级需求去掉,怎么可能会得出这个结论?

什么周期也是由最终的供求关系决定的!