我本科读的物流,本来对这次顺丰Q1预亏的事情是很感兴趣的,拉出了顺丰5年财报跟几篇研报,想从成本端的角度试图分析下本次暴雷的原因、是否存在前期征兆。说白了就是想借顺丰做案例,修炼下自己的“危险感知”技能。

读完20年财报和2篇研报后,看完顺丰财报上对于成本的粗略披露后,我就失去兴趣了,主要的体会是这次爆雷没有明显征兆、难以预测,对我投资其他股票的借鉴和参考意义不大。

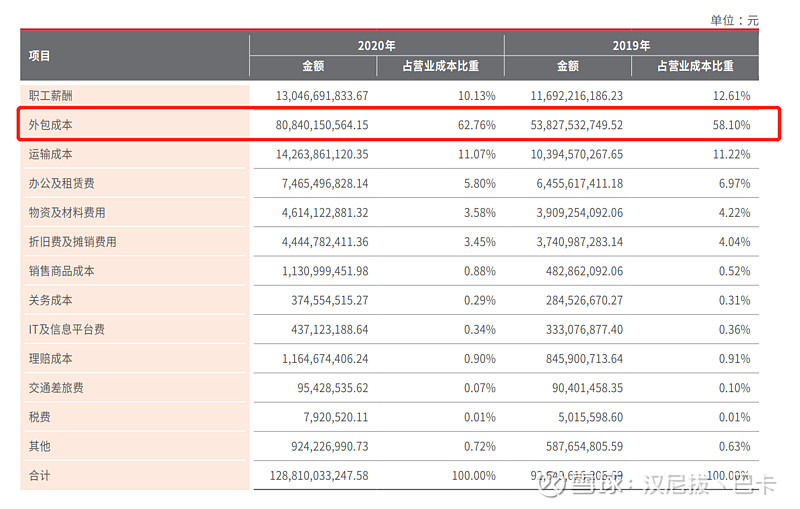

主要还是因为顺丰的成本披露太不透明了,占营业成本比重6成,金额高达800亿的外包成本,居然没有更加详细的披露和拆分。也就是说单凭年报,我都搞不清这坨“外包成本”包含了什么东西,比例是多少,想做变动差异分析都无从下手。

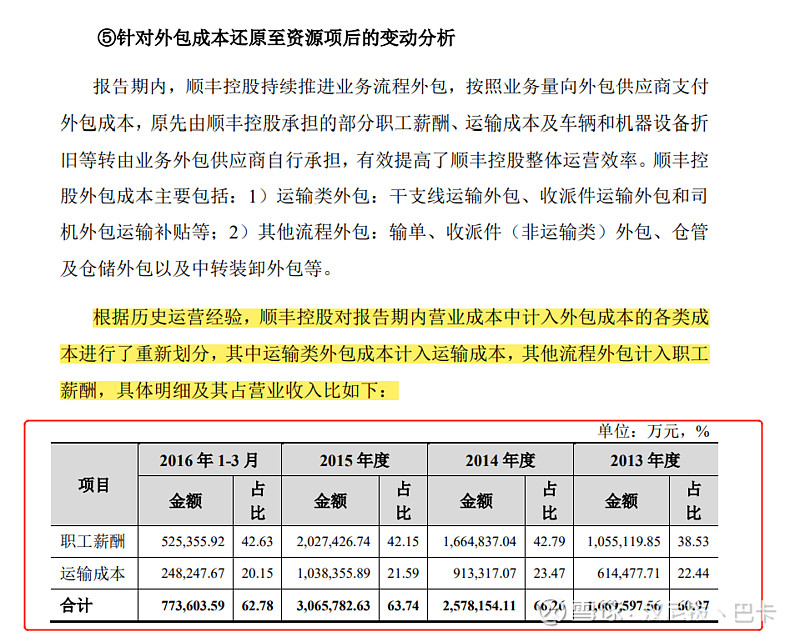

不过我还是搞清了,虽然年报没有披露,但借壳上市的时候肯定要披露。我就找到了一篇名叫“马鞍山鼎泰稀土新材料股份有限公司重大资产置换及发行股份购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)”的公告,全文1007页。其中包含了对于外包成本的披露,

结论很简单,外包成本主要含的也是职工薪酬和运输成本,这个我其实早就清楚,只是想看看官方数据,及人工、运输成本的具体占比,能看出这个比例大概是2:1。那顺丰整个成本结构就很好理解了,以2020年为例:

1. 营业收入1540亿,营业成本1288亿,毛利252亿,毛利率16%

2. 营业成本中,人工660亿左右,运输成本400亿左右

3. 以此估计,去年Q1的人工150亿上下

我算到这里就停了,单是人工成本同比10%以上的变动,就足以影响顺丰单季度的盈亏平衡。结合官方解释,春节不打烊给与一二线在岗人员补贴创历史新高,今年Q1人工成本比去年同期高应该是板上钉钉的。从报表上看,就能知道运营顺丰这样一家大体量公司的难度,上千亿的成本,百分之一的偏差,就是十多亿,一旦控制有问题,对几十亿净利润的影响简直是灾难性的。难怪王卫会在股东大会上道歉,“首先跟股东道歉,(今年)第一个季度没有经营好,我责无旁贷。”

由于一季报的披露向来很粗略,Q1具体的亏损出现在哪一块,很可能要等到21年半年报、甚至是年报才能揭晓了。但是凭顺丰这个成本披露,到时全往外包成本里一怼,你除了相信它的官方解释,根本没有自己验证的机会。所以这也是我不打算深入分析的原因了,压根没办法分析。

所以顺丰这雷可怕就可怕在,毫无预兆,你不知道什么时候会来;根据它的年报披露,你也很难去验证;就两字,没底。但顺丰毫无疑问是家优秀的公司,当年上学时就已经被我们当成模范案例被广为研究了,投资价值肯定是有的,估值水平见仁见智吧。

$顺丰控股(SZ002352)$全部讨论

低毛利率就这样 累死累活 一个疏忽 营收的一个抖动直接把利润给淹没了

佩服韭菜的想像力,连快递跑腿的也被整成好赛道,护城河深?!

单是人工成本同比10%以上的变动,就足以影响顺丰单季度的盈亏平衡。20年的营业成本中,人工成本占50%,运输成本占30%。

写得不错!快递业到目前的光景不能再用高速成长期的眼光来看了。哪天油价上涨20%路政严查超载,电商消费出现慢增长,都是个事儿。

我觉的作者对于顺丰的分析还是不错的,并且列出来了这样公司的风险所在,我无条件表示赞同!

我只是从定性上也来谈一下,最近SF的确是被热议,其实快递行业提供的价值“就是把货物安全准时的从A地->B地” 很原始,很简单,简单到这个行业闭着眼睛都知道是一个永续存在的行业,广义上来说,入行门槛非常低,我家门口的小卖部老板,都是last mile(最后一公里)的快递员,但是要做大,这个就不是广义的门槛的问题的,快递行业,不管是国外的UPS,Fedex或者DHL,这个生意的特征走的就是“低毛利,高周转”,相信大家都懂什么是高周转,一家沃尔玛或者宜家就开在那里了,想方设法就是做在已投资的基础上做高销售额,来的客人越多越好,客单价越高越好就是这么简单粗暴,能用一个人绝对不会用两个人,能视频解决绝对不出差,因为毛利已经很低了,全靠内部的管理产能净利润,这行要做大,资本先行是必须的(这个就不做介绍为啥资本先行,因为显而易见),期间费用控制控制仔控制是必须的,然后就是量量量量量分摊分摊分摊,品牌啥的这些无形我也不提了,到最后赢家通吃也是必须的,公司要活下来,商业模式一定要跑通,并且是在有激烈竞争的情况下更要跑通,(极兔,我先不说,每次一说到极兔我都会想起那时候的,团购,拼车那会),我个人是外资企业做采购工作的,接触过很多国内外的物流公司,合作做项目的这种,别的不说吧,以后长期看来,能活的比较好的应该也就是SF和JD,我这句话就放在这里,但是JD目前还是电商思维和SF这种物流原住民人才和思维上有差距,这不是我一个人的看法,需要快递的行业其实非常的多,并且需求迥异,目前大家看到的就是实物或者东西之类的快递,所谓的时效,就是大家看到三通一达都是做的这块,而SF可以做的A->B的广度远远超过一般的快递公司,确切的说,公司没有叫他们为快递公司,他们都是综合物流的服务商,当中服务的属性非常的强,比如药剂和试剂的冷链,租赁仓库,国际服务(目前国际我们已全部切入顺丰)这些其实都是未来的拓展重点。就目前的什么客户下沉啊,低端向高端,这些本来就是沙滩效益,本来就是大家都会走的路,KFC和McDonald总是开在靠近的地方,一样的道理

目前投资SF的逻辑别说其他的,我觉的相信王卫就可以了!

顺丰要报表好看是很容易的,坚守高端客户即可。但王卫抢占亏钱的低端市场明显是有更远的考虑,拿到更多的数据是主因,他要转型为数字驱动的科技公司。投资需要心细,但更要心大,慢慢你们会明白的。顺丰我准备至少再拿三年

顺丰内部太腐败,所谓的员工福利真正的一二线员工并没有享受过那么多的待遇,亏损严重也不足为奇!

物流专业能把专业所属的上市公司分析到这个层面已经是万里挑一了。

毛利低 固定资产还大 说白了顺丰就是赚吆喝 扩大规模 但是这样的企业风险也很大 一旦现金流跟不上 成本如此之高 就会把顺丰给压垮