大家好,我是财富智慧与美酒,简称小酒。

9岁股龄,巴芒价值投资的忠实追随者,一个学习投资的小学生。

目前持仓

第一仓位:腾讯

第二仓位:茅台

第三仓位:谭木匠

第四仓位:古井贡B

第五仓位:洋河(微量)

年内收益率

2024年内,沪深300指数基金510310涨幅为+4.46%,小酒实盘净值涨幅为+10.41%

声明

小酒写文,主要目的是记录自己的投资感悟历程,以便于事后检验、总结、提升自己的企业分析能力,文中任何观点、看法和操作,均可能充满主观臆断,充满谬误与偏见,不构成投资推荐!

谭木匠2023年财报简析

一、谭木匠2023年利润表

2023年全年:

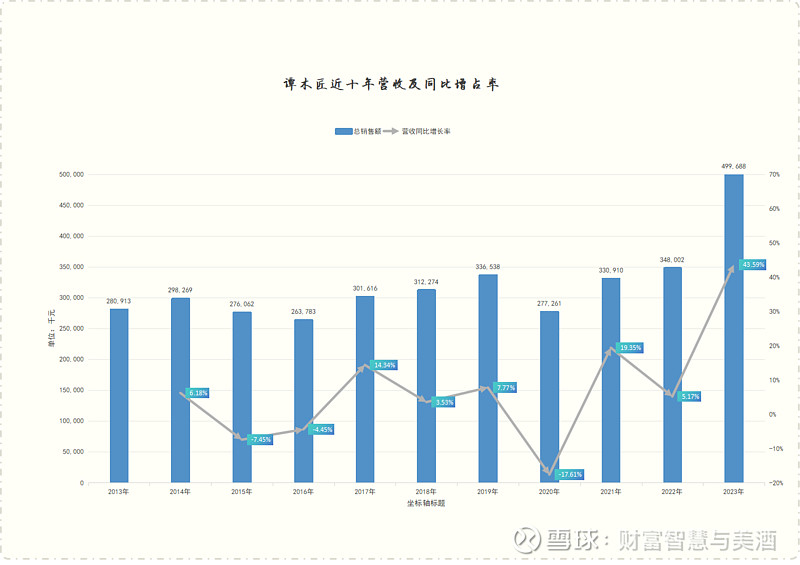

营业总收入约5.00亿人民币,同比增加43.6%

归母净利约1.74亿人民币,同比增加62.0%

早在去年6月份,譚木匠股东大会之后,小酒就猜到谭木匠23年的业绩会有不小提升,在在公众号《 谭木匠这五年》一文中写到

小酒想到23年业绩会很好,没想到会这么好!

这份成绩单,发生在疫情后经济疲软,线下商铺普遍经营艰难的环境中,谭木匠的逆势而进,殊为不易,先为谭木匠管理层和员工大大点个赞。

23年营收同比增长43.6%,打破了之前十年营收增长乏力魔咒.

谭木匠的主要销售渠道主要分为两块,一是传统的经销商加盟店,一是线上自营网店销售。

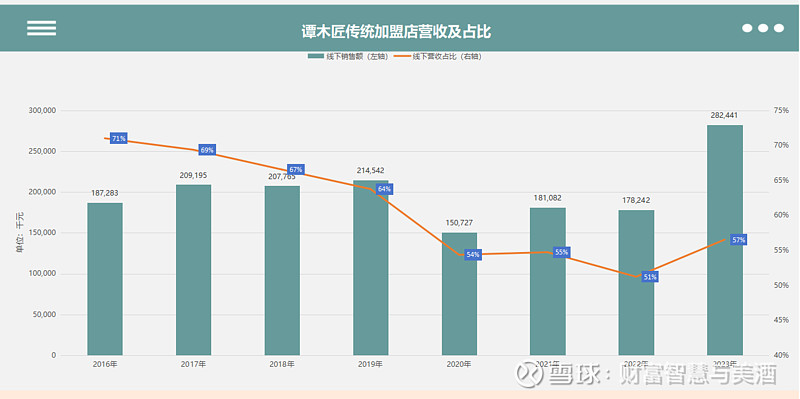

传统加盟店

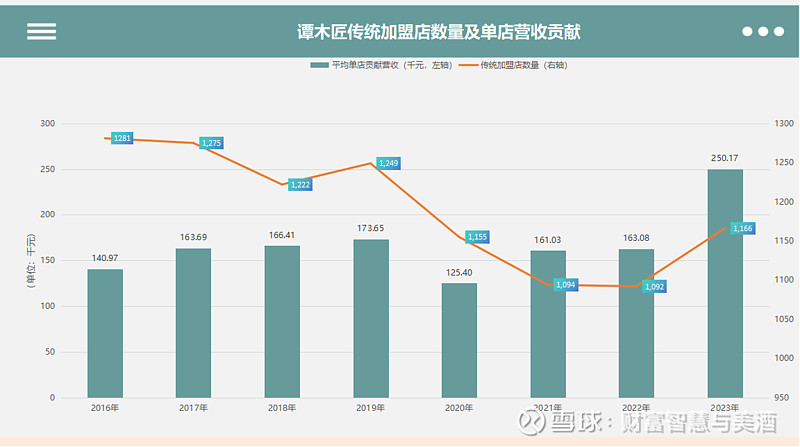

传统的经销商加盟店曾是谭木匠最主要的销售渠道,在2014年,谭木匠加盟店高达近1452家,销售收入占比企业总营收超8成,但随着国内电商崛起和线下消费场景的变化,之前传统的谭木匠街边店渐渐没落。到2022年末,谭木匠加盟店下降至从1452家下降到1155家,加盟店销售收入占谭木匠总营收比重,也从80%下将至50%左右(如下图)。

加盟店是谭木匠的基本盘,加盟商也是谭木匠休戚与共的商业伙伴,为谭木匠的之前的生存发展立下过汗马功劳。于情于理,谭木匠都不能放弃线下加盟商。帮助加盟商更好的生存下去,不仅仅是利益,也是责任。

过去几年,谭木匠管理层积极研究制定多套帮扶方案,引导帮助加盟商更好的活下去。如: 2014年的电商利润补贴加盟店计划:

面对线下的成本攀升,竞争更激烈的形式,谭木匠顺应潮流,更新店面设计,把传统街铺逐渐迁换成以购物中心为主的三代店,渐渐站稳了脚跟。

最亮眼的成绩发生在三年疫情期间。谭木匠与加盟店的经营韧性,在突发的疫情期间额外亮眼,让那些曾今对谭木匠品牌力不屑一顾的商圈大吃一惊,转而对谭木匠敞开了怀抱。趁此良机,谭木匠大展宏图,新开店如雨后春笋般。23年,几乎每月都有20多家新开店,新进入了华润的万象城、中粮的大悦城、重庆山姆会员店、广东深圳奥莱等等,打开了上升渠道。逆水行舟,不仅是勇气,更是实力的体现。(如下图)

不过,值得注意到是,24年上半年的经济形势并不好,较23年还要严峻。我个人预期,24年销售应该不如23年。当下,最重要的工作是稳住新开店,帮助加盟商站住脚。

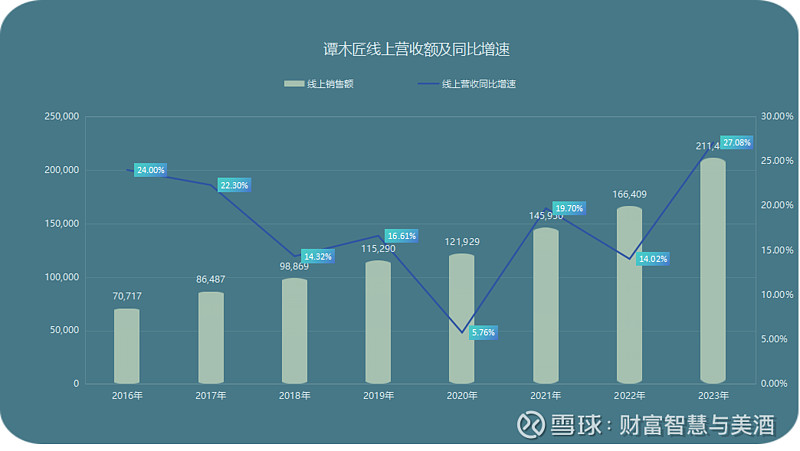

线上销售渠道

2016年之前,谭木匠财报并没有具体区分线上、线下销售渠道,随着谭木匠线上销售份额的越来越大,2016年财报,谭木匠首次披露其通过电商渠道销售的营收达7000万,约占全年营收规模的27%。2016-2023这8年间,线上销售额扩张近3倍,且还在增加,逐渐成为谭木匠的重要的销售渠道。

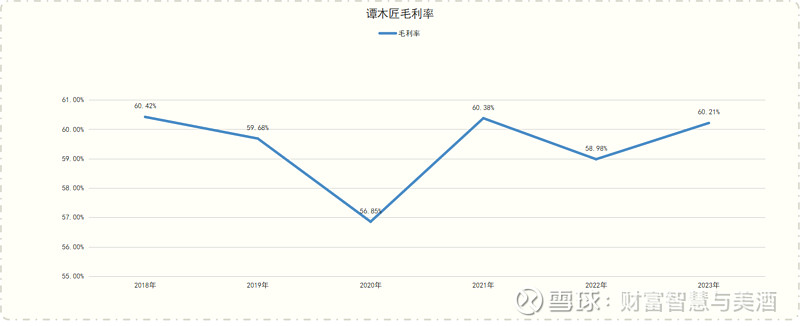

毛利

18年之前,木匠的毛利稳定在65%左右,18年之后,稳定在60%左右。可能是企业让利加盟商,未来估计也将继续维持在60%左右。

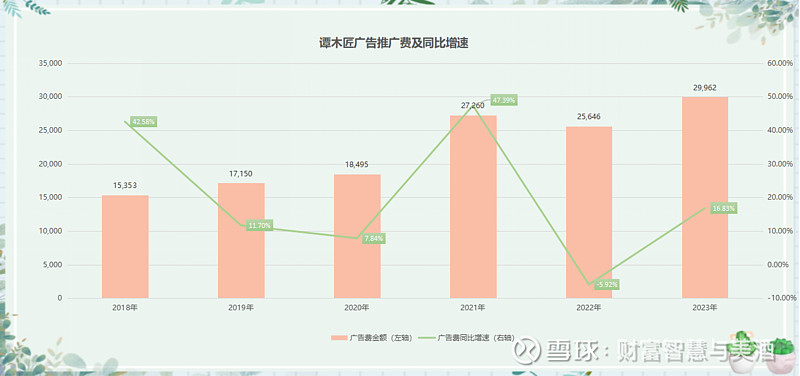

三费

传统企业三费包括一般行政费用、销售费用和财务费用。谭木匠的财务费用主要是新财务规则下租赁负债的财务利息。数额很小。

近些年,谭木匠的三费除疫情严重的2020年外,常年占比稳定在30%左右。2023年,谭木匠三费占比下降至总营收的25%,三费增速低于营收增速。其中,行政开支费用过去几年维持在3000万元出头,2023年首次突破4000万元,也远低于营收增速。

值得称道的是,三费占比逐年下降,营销费用中的推广费却逐年大比例上升,说明企业还在加大品牌推广投入。

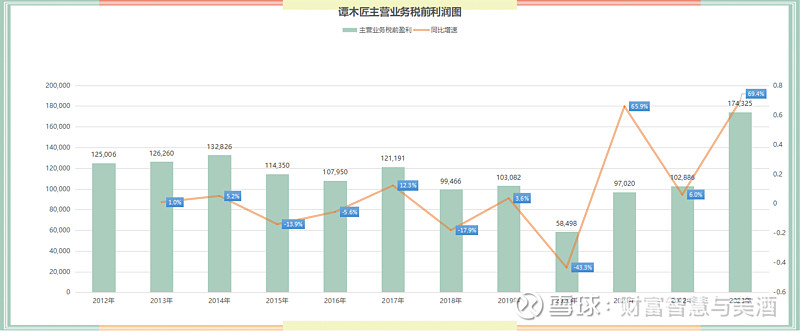

主营业务(梳子)的税前盈利

主营业务的税前盈利,是观察企业经营情况的重中之重。

2023年之前,企业的主业经营状况其实并不是很理想。 从上图中,可以看出税前盈利有两个明显的下降年份。一是2014年,一是2018年。

2014年之前,营收与税前利润是持续增加的。谭木匠的主要经营场景是线下街边店、超市店。在14年,谭木匠线下加盟店达到峰值1452家,此后一路下降。至22年底,加盟店数量降至至1092家。23年,加盟店重启增加。

传统加盟店数量的急速下滑,除了线下消费场景改变,街边店、超市店逐渐没落,线上和购物中心成为主流的原因之外,还有一个重要原因。14年,谭木匠把总部搬迁至江苏句容,企业发生动荡。老谭总曾谈起过这件事,他说:总部从重庆江北搬迁到江苏句容,成熟优秀员工的大量流失,以及设计师团队整体解散,连续两年出现业绩下滑,直至2016年12月才有了正增长。“

2015年,谭木匠线上电商营收贡献超过20%。2015年开始,因实体店经营萧条,各行各业线下出现关店潮,谭木匠也不例外。(笔者也是这个时候开始关注到谭木匠。)

2018年,税前盈利的大幅下降,财务报表上主要突出两个表现。

一是毛利率的下降。18年之前,谭木匠毛利率长期保持在65%左右,18年之后,谭木匠毛利率下降到60%。企业的解释是说调整产品结构。

二是因为三费占营收比例的增加。三费占比提升,主要是增加了500万的广告宣传及推广费,相比上一年提高约50%。

其他收入与支出

其他收入是个杂物框,所有非梳子业务的收入支出,谭木匠都扔了进来。主要包括三项:

⑴增值税退税与补贴

财报中显示,增值税退税额与谭木匠残疾人员工数量有直接关系,退税额为残疾员工数量乘以国税局规定的特定年度上限金额。

但就是是实际退税金额而言,国税局规定的特定年度上限退税金额,应该是与企业营收呈正相关性的。

最近四年谭木匠的增值税退税约占营业收入的5.5%,尤其是2023年,相比2022年,企业总职工增加不到40人,万州”自强木业“子公司拥有的残疾员工大约还是340人左右,变化不大。2023年营收同比增加了43.6%,增值税退税也比上年同期增加了40.7%。

政府补贴开始于2016年,来源于重庆市政府,是重庆财政局及市人力资源和社会保障局所提供的促出口、促就业奖励、支援资金,无附加条件。近些年一直维持在250万左右。金额不大,不过不知道未来是否可持续。

⑵投资物业收益与估值变动

对企业持有的投资物业资产,按会计规则,分为租金收入和估值变动两部分。租金收入自2017年之后开始步入下降趋势。投资物业的估值变动2020年之后也剧烈下降。

记得,曾有股友认为可以把投资物业视为企业的“隐藏金矿”,因为市场中现金无风险收益率不足3%,谭木匠却以7.5%的利率收入资本化记账,使得投资物业的账面价值远低于市场价格。

这种观点我不敢苟同。记得大约是19或20年股东会上,老谭总就讲过投资物业的情况,明确表示没有卖出投资物业的计划。他大意说,一是投资物业买入年代比较久远,市价增幅较大,卖出需要缴纳巨额的利得税,对股东不利。二是,企业持有投资物业约95%属于商用出租型物业,且按年7.5%收入资本化记账,入账较为保守,目前看收益尚可,企业也不缺钱,也就不着急卖出了。

以长期股东的角度来看,这种观点既忽略了卖出投资物业的税负损失,又忽略了管理层的实际规划。况且,以机会成本的角度看,谭木匠主业现金需求不大,卖出后的富裕现金扣除各种税负、交易成本后,还是要寻找新的投资渠道,新的渠道就比现在的收益高,风险低吗?

因此,我认为在计算企业长期价值时,应忽略投资物业的估值变动,以长期租金收入能力作为投资物业的价值来估算企业价值。

⑶现金理财

现金理财的利息收入在谭木匠净利润中的占比很大,如最严重的2019年,主营的梳子业务税前收益不过1亿,现金理财的利息收入超2000万。现金理财的巨额利息收入并非谭木匠掌握了什么高端的生息渠道,而是因为账上躺着睡觉的现金实在太多了。

巴菲特曾说,风险有两种,一种是投资失败,本金损失,二是收益不够,跑不赢通胀。持有现金资产就是后一种风险的典型代表。

中国人自古就有“藏金”的优良传统,古时候达官贵人、地主老财会把金银密封藏到地下,用时再取出来。这种“基因”的本能,在进入纸币时代后,就不管用了。原因很简单,金银存量有限,开采难度也大,埋的多了,流通的反而少了,购买力越发高了。而纸币时代,发钞机关拥有无限印钞权,纸币以超越生产力发展的速度超额印刷流通,单位纸币的购买力只会越来越低,持有现金只会购买力越来越低,这就是俗称的通胀。

辛勤劳作一辈子,攒的现金存到银行,看似每年给利息,十年二十年后,购买力大降,不得不过紧巴巴退休生活。笔者身边并不缺少这种例子。

老谭总曾在18年上分享”过量现金“的原因。老谭总说:“关于资金问题,多年前松下一句话启发了我,你有100万你不能全部用完,只能花50万,以防不测。一个人、一个组织,都要有居安思危的打算,不能把手上的钱全部花掉,不能全部拿去投资,否则这都是对企业对组织不负责任的。”

日本是世界上拥有长寿企业最多的国家,有关数据统计,日本超过1000年历史的企业有7家,超过500年的有39家,超过300年的有605家,超过百年以上的超过了2.5万家。而在中国,现存超过150年历史的老店仅此5家。中小企业的平均寿命仅2.5年,集团企业的平均寿命仅 7~8年。

要“效率”?还是要“安全”?坦白说,个人认为安全永远是第一位的,任何数字乘以零,最后都是零。保守经营没什么不好!但话说回来,效率也很重要。不惜代价的追求“绝对安全”,不关注现金使用效率貌似也不对。研究企业这几年,一条重要的心得就是:辛辛苦苦赚回的现金,如果不高效使用,最后企业的价值必然会被通胀侵蚀的大打折扣!

幸运的是,谭总听到了小股东的呼吁请求,之后加大了现金分红力度。18-22五年间,累计分红5.3亿,与五年间的盈利几乎相当,分红率近100%。

目前,企业分红、扩厂,再加上一直持续在实施的“材料安全战略储备”,”睡大觉“的低效资金已经很少了。

顺便说一句:有股友说谭木匠账上现金近4亿,即使扣除今年的分红也有近1亿,没有有息负债,上半年也有经营销售资金入账,3亿现金依然低效,应加大分红。这种观点,我是持反对态度的。

我觉得扣除经营负债后,还剩余的2亿闲置资金,是谭木匠保持长久存在的“压舱石”。试想,如果疫情期间,如果这压箱底的资金,当时面对这不知何时才会结束的劫难,谭木匠的经营策略会不会变形?还会有勇气逆流而上,逆势开店吗?

二、谭木匠2023年资产负债表

谭木匠的资产负债表比较简单。

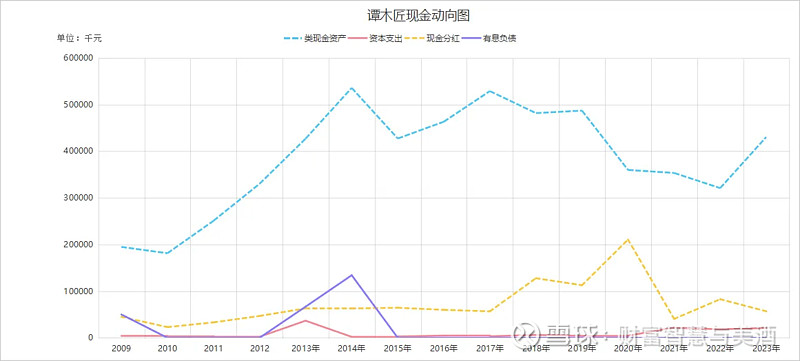

类现金资产

现金类资产没什么好说的,总额4.3亿,相比年初增加了1.09亿。现金类资产低风险,低回报。其中有一些银行的理财,大概率也不会有什么问题。绝大部分现金资产属于一年以内的短期定存。

现金类资产4.3亿,经营性负债约1.1亿,股东会后分红1亿。极端条件下,即便再来一场堪比新冠疫情的风暴,企业整整一年没有收入,企业也不会有问题。2亿的安全垫非常合适,不多也不少。赞!

营运类资产

谭木匠的营运类资产科目也比较简单,可以简单分为两类:存货和应收预付类资产。

存货

2023年末,谭木匠有存货2.48亿,相较于年初,增加约400万。考虑到23年营收增加43.6%,而毛利率基本同比只是微增,存货没有同比例增加,占总资产比例降低了。23年末占比为26.7%,年初为30%。

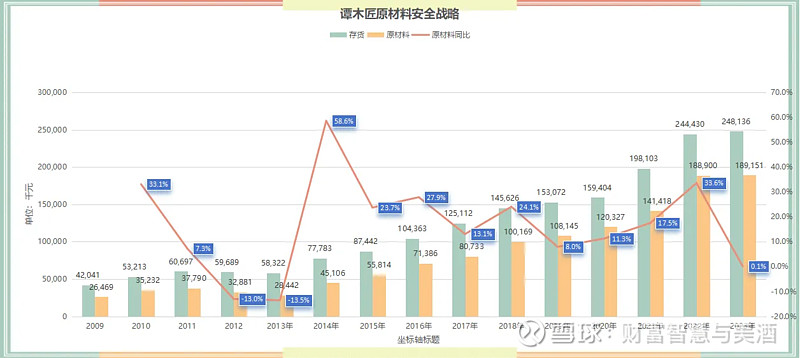

过去十年存货是一只增长的,(如下图)

2012、2013年,谭木匠原材料存货快速下降,我估计这严重影响到了谭木匠的生产发展需要。于是,2014年开始,谭木匠加大原材料储存。企业的这一战略我也在14年财报中找到了佐证,如下图:

此后九年,谭木匠持续增加原材料储备,增加最多的2022年,一年内就增加了5500万,比14年的全部原材料还多。

企业存货增加这么多,有必要吗?我认为是非常必要的。谭木匠的材料需要存储2-3年,如没有足够储存,遇爆发式销量增长,企业就会面临无米下锅的窘境。另一个原因是,谭木匠所需的珍惜木材多需国外进口,存量稀缺,之前十年木材价格一直在上涨。疫情初期的全球木材停运,估计也刺激了谭木匠的战略计划。这些情况我曾在去年6月在谭木匠这五年》一文讨论过。

当然,原材料储存体量越来越大,也面临一些风险和成本。这也是企业不可忽视的现状。好消息是,2023年,企业原材料总量与22年基本持平,无增无减,财报中也第一次以“材料安全战略储备进一步夯实“解读了这件事。(如下图),不知这是不是意味着企业原材料储备暂时够了?还需进一步观察企业动向。

应收预付类资产

这部分没有什么好说的,谭木匠先收钱后发货,这部分正常经营的来往占用资金,加起来才1600万,数量非常少。与之对应的无利息的经营性负债高达1.1亿,说明谭木匠相对上下游经营地位更高。加分项。

生产类资产

生产类资产主要包括物业、厂房、设备等固定资产和使用权资产类的土地使用权,总量在1.44亿,相比上一年增加约2000万,主要是新增在建项目:万州新厂的北区。

投资类资产

投资类资产主要涉及9700万投资物业科目。这个在前面分析利润表的“其他收入”科目时分析过。95%绝大部分资产属于商用出租物业,且按年7.5%收入资本化记账,入账较为保守,这几年租金下降但仍可观,企业不缺钱,没有卖出计划。

三、谭木匠2023年现金流量表

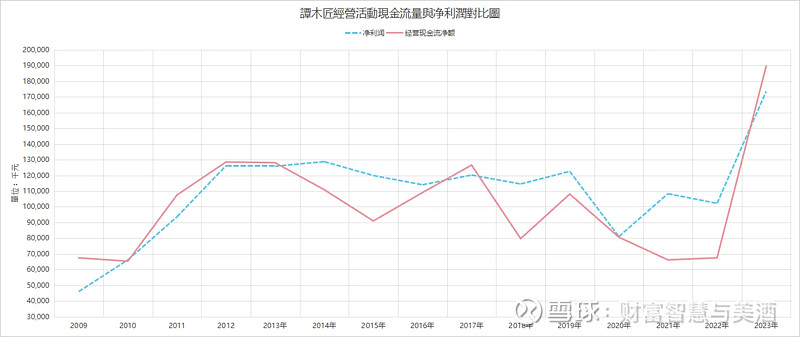

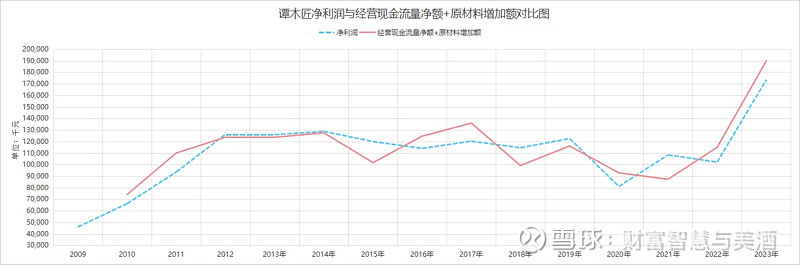

经营现金流量净额与净利润对比

2014年之后,经营活动现金流量净额低于净利润,原因前面已经分析过,是从2014年开始的原材料安全储备计划。

经营现金流净额如加上存货,则与净利润相差无几(如下图)

所以,重点是存货。

现金类资产、固定资产支出、现金分红、有息负债

谭木匠自2023年之后,持有现金类资产都在3亿元之上,14年至19年,现金类资产在5亿上下徘徊。企业账上现金太多了,使用效率很低,从18年开始企业开始加大分红力度,最夸张的2020年,一年分了2个亿(疫情期间哦),然后现金持有量降到3亿多元。23年,企业业绩爆发,现金持有量又一次冲上4亿元。目前公布23年每股分红38.64港仙,加上5%的分红税,企业预计支付:

38.64/100×2.49×1.05=1.01亿港币

按今日1港币兑换0.9261人民币的汇率,约合9350万人民币。

按目前公司现金产生速度和营运需求,我估计24年年中应该很大概率还会有一次分红。很期待!

四、谭木匠商业模式

段永平在巴菲特饭局上问巴菲特,投资企业最关注的是什么?巴菲特回答说:商业模式!

下面我试着简单分析下谭木匠的商业模式。

品牌

品牌就是公司过去做过的所有事情(产品)在消费者心中的烙印(印象),好坏消费者都记得。品牌,就是某些差异化的浓缩。

谭木匠的品牌力还是挺不错的。极度专注,三十年如一日只做一件事:做“好梳子”。

1995年,谭木匠主动烧毁15万把不合格梳子,损失金额达到30万。当年的30万放到今日,不亚于千万巨资。

2003年,建立ISO9001:2000全面质量管理体系,再次把产品质量又拔高一个档次。

谭木匠的企业文化也是其品牌的重要组成部分。卓越的产品品质和服务,对社会责任的践行,对员工、对客户、对供应商、股东真诚互惠,都是谭木匠品牌的塑造力量。

建一个好的形象需要很长时间,破坏一个好形象只需要一两件事。

老谭回忆谭木匠的发展历程时说:”谭木匠做梳子,初衷还是为钱的,要养家糊口。但随着品牌不断成长,企业效益也不错,这时我们就在思考,到底我们要干什么,是要做一家大公司呢,还是做一家很赚钱的公司,还是做一个有理想有情操的公司呢,我们发现大公司昙花一现的太多,大家可以回想,这20多年来多少大公司消失,多少赚钱的公司也不在了,但是谭木匠就是想走更远的路,做一家好公司,那个时候才确定下来‘诚实、劳动、快乐‘的企业理念。“

当然,企业的品牌力核心还是产品,与很多知名品牌相比,谭木匠产品的差异化、品质、美誉度还有一定差距,祝福谭木匠继续俯首前行。

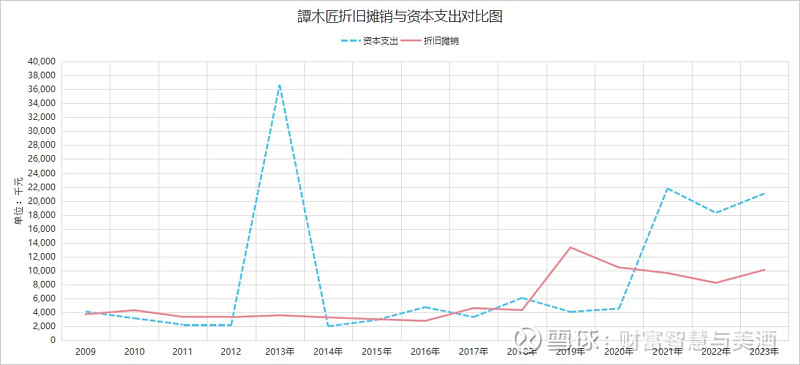

自由现金流

自由现金流=净利润+折旧、摊销、损耗及其他非现金成本-维持企业长期竞争地位的支出

谭木匠的资本支出很小,都是购买一些固定资产、土地使用权,(如下图)

谭木匠日常维持生意规模的资本支出很小,甚至小于每年折旧摊销,约每年300万左右。21年之后年资本支出增加到2000万,是因为万州建新厂。19年折旧摊销高,是因为香港更改会计规则,多了680万使用权资产折旧,实际没有多余现金支出。

企业折旧摊销与资本支出基本持平,那么自由现金流就约等于净利润中扣除投资物业估值变动影响。

这里还是有个老问题,谭木匠过去十年存货一直在增加,存货是增强并维持企业竞争力的现金支出,保守算也应该去掉,约每年2000万,但是我预计未来几年存货应该不会再增加了。因此,这里先不做扣除,后续企业与预期不符再说。

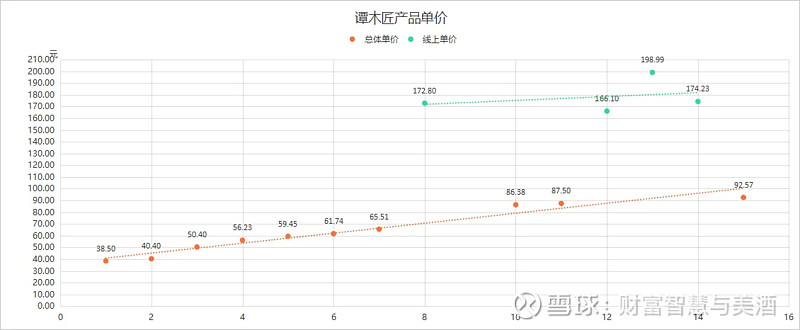

定价权、提价权

-巴菲特说,如果一家企业有能力提价而业务不会流向竞争对手,这一定是很好的企业

我认为谭木匠的产品有弱定价权、提价权,不然不会稳定保持60%或65%的毛利率。但是,与巴菲特常提到“喜诗糖果”相比,谭木匠的提价能力并不是很高。原因很简单,喜诗糖果在加州地区占据了消费者心智,大家已经养成了圣诞节买“喜诗糖果”向家人表示关爱的习惯。与之相比,谭木匠的购买者虽然大部分也是送礼,但顾客群体分散的多,替代品也多,也没有特定人群养成某个场景必须送“谭木匠”的习惯或习俗。

过去十几年的谭木匠售卖平均单价也能显示出这个问题

注:谭木匠售卖单价=营业收入÷财报中公布的年内生产件数(不绝对精确,有观察价值)

过去十年,谭木匠单价年复合增长率为4%,过去十五年年复合增长率为6%,基本能够覆盖通胀。但之前十年,谭木匠市场份额其实是在缓慢下降,市场占有率有些下滑,面临竞争对手的追赶。

其实,就谭木匠面对十年持续市场份额持续下降,还能坚持原则,不搞低端工业产品,不随”大流“,我还是很佩服的。

只有面对残酷考验时,才知道坚守”原则“的难度与可贵。赞!

五、谭木匠企业文化

谭木匠的企业文化是诚实、劳动、快乐。这让我想起了段永平说的”本分“。

对消费者,提供高品质的产品和服务; 对职工,营造和谐、相互尊重的工作环境; 对商业伙伴,真诚平等,互惠互利; 对股东,坦诚、理性、负责。

对生活充满感激,对社会践行责任。带着300多残疾员工,自立自强,真不容易。从谭木匠身上,我发现最大的慈善不是捐钱,而是帮助那些不幸者重拾“尊严与体面”。

如果用一个字形容我对谭木匠文化的感觉的话,那就是”拙“。知”拙“,守”拙“,乐”拙“,善“拙”,就像金庸笔下的郭靖,大巧不工,“拙”而不凡。 乍一看,平平无奇,越品越有韵味。

持有这样一家企业还能赚钱,心中慢慢的自豪感。

六、对谭木匠的估值

总的来说,谭木匠是我非常喜欢的一家小企业,但他的商业模式并不是茅台那种看不到对手的卓越,这是门非常难的生意。市场分散,需求分散,竞争对手多,替代品多,传统渠道艰难。如果不是谭木匠独特的企业文化,我自己都不相信自己能持有8年且无卖出计划。

对于23年企业业绩的爆发,我认为不能过分解读,更不能过分乐观。 一是企业商业模式并没有发生根本性改变,这依然是一门艰难的慢生意。 二是23年疫情后,爆发式、报复式开店潮能否持续还未可知,至少24年上半年新开店明显慢了下来。 三是我对24年经济形势预期不如23年,消费疲软。新开店能否存活下来且取得不错的收益呢?还需观察。

巴菲特说,投资中,关注商业模式是第一位的。基于谭木匠生意模式,我给出20%仓位上限,目前持仓约15%。

估值的话,我就比较随意拍脑袋了,模糊的正确胜过精确的错误。

预估未来十年每年有1亿5000万的自由现金流,账上保留3亿现金(现在4亿多),多余的未来都分掉(分红税已经从自由现金流里面扣除了),其商业模式和竞争力,我给10倍PE,考虑到谭木匠的微提价能力,不折现了,那么估值就是16亿人民币,约合17.3亿港币,单股6.95港币。目前谭木匠每股5.41港币,约在合理估值的80%晃荡,低估不是很多。

买点:合理估值的60% 6.95×60%=4.17港币

卖点:合理估值的130% 6.95×130%=9.04港币

當然,港股小市值企业内地买不到,盘子太小,港股以机构投资为主的大资金研究也得不偿失,我估计也不会涨到9港币,正好我也不用卖了,主打一个真情陪伴,买股票就是买企业。美滋滋呀!