#调研百家中国上市公司# #雪球ETF星推官# 本篇继续探讨和深入分析光明地产

光明地产是海博股份2015年重组而来,原来海博股份包含海博出租与海博物流,还有思乐德等不锈钢制造业务等;重组将物流以外的资产全部置出,而置入光明地产(主体为农工商地产),当时光明食品集团作为母集团做出承诺(承诺多项,仅看同业竞争项):

一、不在中国境内及境外直接或间接从事任何在商业上对海博股份或其下属全资或控股子公司主营业务构成竞争或可能构成竞争的业务或活动;本集团亦将促使本集团下属直接或间接控股企业不在中国境内及境外直接或间接从事任何在商业上对海博股份或其下属全资或控股子公司主营业务构成竞争或可能构成竞争的业务或活动。

二、如本集团或本集团下属直接或间接控股企业存在任何与海博股份主营业务构成或可能构成直接或间接竞争的业务或业务机会,本集团将放弃或将促使本集团下属直接或间接控股企业放弃可能发生同业竞争的业务或业务机会,或将促使该业务或业务机会按公平合理的条件优先提供给海博股份或其全资及控股子公司,或转让给其他无关联关系的第三方。

那么,梧桐现在盘点下根据爱企查等数据网站和光明食品集团评级报告等公开信息,光明食品集团旗下的土地资源。

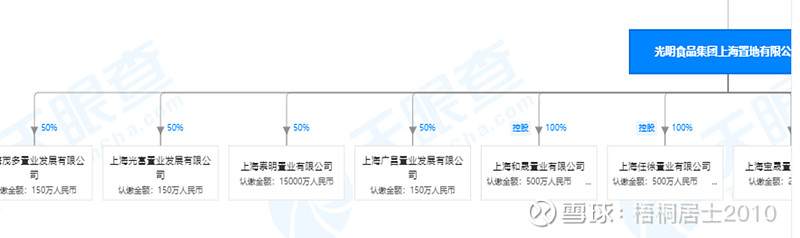

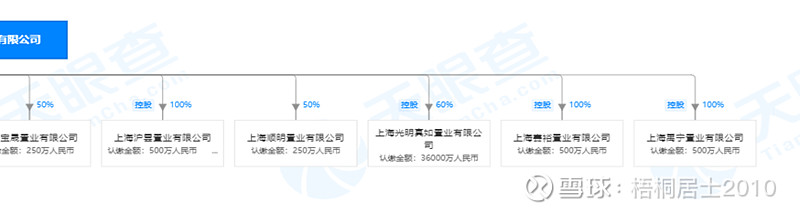

一、光明食品集团上海置地有限公司

主营租赁住房与存量住房改造,目前在光明食品集团资管公司旗下,其定位实施 “1+N+1”行动方案:“1”为扎实做好集团资产的基础管理工作,稳步推进土地收储、农垦改革及土地确权等各项工作;“N”为各重点项目:崇明花博会苗木组项目、外滩光明中心品牌形象建设、鸽龙港路沿线光明田缘整体改造升级、宝庆路历史建筑保护性修缮装修、万荣路467号改扩建、南京西路摩士达大厦瑞泰酒店改建等项目;另一个“1”是租赁住宅,通过盘活存量土地资源,增加租赁房有效供给,积极发挥国企对租赁房市场的稳定器和压舱石作用。

关于外滩光明中心,摩士达大厦瑞泰酒店等媒体有报道,均是优质的持有物业。

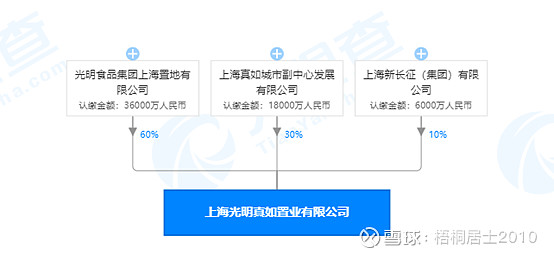

其中根据注册金额,有两大项目有看点,其一为光明真如置业,目前在开发光明壹街区,靠近中海地产的真如地块,项目体量巨大,计划在2025年左右才竣工。

铜川路水产市场及周边区域规划建设的光明壹街区近期即将启动建设,未来以发展高端居住、商业办公、文化创新等功能为主。真如板块的光明壹街区,是对标TOD综合体改造的国际先进水平,从效益上反思,打造最美地铁站,提升存量物业价值回报;

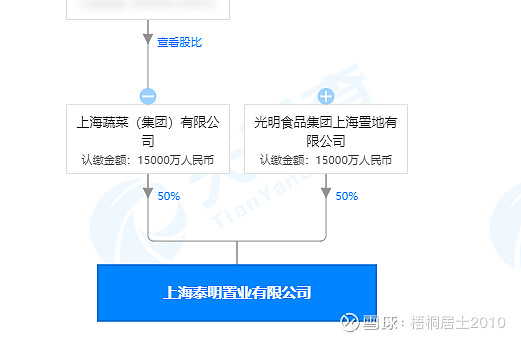

其二为泰明置业:猜测为蔬菜集团旗下奉贤的土地资源,未找到公开信息

其三为杨浦区平凉社区01B4-03地块,2019年2月,光明食品集团底价19500万元竞得杨浦区平凉社区01B4-03地块,楼面价8073元/㎡,租赁住房套数下限537。

地块东至济宁路130弄住宅小区,南至B4-02地块,西至上粮大厦,北至济宁路,出让面积9662㎡,容积率2.5,建筑面积24155㎡,地上建筑限高60米,该地块配置约710㎡建筑面积的社区公共服务配套设施。

地块指标表

二、上海熙美置业有限公司

其项目主要为开发吴中路保障房地块,租赁住房,拿地信息为:2019年12月26日,上海成交1宗住宅用地,上海熙美置业有限公司以底价211722.00万元竞得201920801地块,楼面价10900元/㎡。编号为201920801地块,位于东至:古北路,南至:吴中路,西至:用地红线,北至:用地红线,住宅用地,出让年限70,出让总用地面积为77696.10㎡,建设用地面积77696.10㎡,容积率2.5,起始价211722.00万元,最终由上海熙美置业有限公司以底价211722.00万元成交。

这个项目作为租赁住房,是一个很优质,回报率很好的项目

三、上海禹宁置业

上海禹宁置业有限公司成立于2019年06月25日,注册地位于上海市杨浦区军工路224号171幢,法定代表人为骆梁远。经营范围包括房地产开发经营,酒店管理,建筑装饰装修建设工程设计与施工,建筑材料的销售,企业管理咨询,会展会务服务。 根据法人结构,其与上海置地公司有关联,项目为军工路地块旧改,暂未开展。军工路这个改造地块规模很大,并且是杨浦区优质的项目,目前在持续推进中。同时还有良友集团在军工路的地块。

四、上海任徐置业有限公司

主要项目为徐汇区吴中路租赁住房,此租赁住房的回报率也很高。拿地信息如下

该地块被上海任徐置业有限公司拿下,它东至N05-04地块,南至漕河泾港,西至N05-02地块,北至漕宝路,出让面积13070.8平方米,建筑面积35291.16平方米,容积率2.7,起始总价30200万元,起拍楼板价8557元/平。

出让条件:

根据规划,该地块的租赁住房套数下限为584套,该地块成交价4.01亿元,成交楼面价3550元/平方米。地上建筑限高80米,地块内需配建总面积约1454平方米公共服务设施,另需配置物业用房约130平方米,全装修住宅建筑面积应占总租赁住房建筑面积的100.00%以上(不包含保障性住房等),计33707平方米以上。

地块周边:

据悉,该地块距离地铁12号线虹漕路站和桂林公园站均在500米之内,邻近上海师范大学徐汇校区、上海应用技术大学,周边有桂林公园和康健园,周边新房均价约6万元/平左右。

共计33707平米,584套房。按建设成本0.8万元,拿地总价30200万元,建造成本26965.6,共计成本在57165万元。

按套出租均价在0.5-0.6万元,则年租金在0.55*12=6.6万元,计584套,等于3854.4万元,回本共计14.83年,约15年,不考虑涨价等因素。

五、上海湖悦房地产有限公司

港城开发与光明食品合资的地产开发公司,在临港地区合作开发地产项目。

以上均为地产开发项目和土地资源,还有庞大的农场资源,比如在光明地产的优势亮点中即有如下描述: 2018年10月18日公司在互动平台称:光明食品集团在崇明区拥有约230平方公里的土地资源,作为光明食品集团旗下具有专业开发能力的上市公司,将紧紧依托光明食品集团的资源和产业优势,全力配合集团的战略推进,以崇明世界级生态岛建设为契机,积极探索创新可持续的产业和商业发展模式。

如今光明地产是踩中三道红线的房地产开发企业,

关于现金短债比,其实光明的压力倒没有那么大,主要是光明食品集团的资金支持列在短期借款项目,其可以根据需要调整到长期负债项目下。

而关于剔除预收账款之后的负债率和净负债率,那么光明地产很明显较难完成任务,那么重组资产注入则是达成要求的一个合理诉求,比如这些优质项目的注入,作为租赁住房的龙头企业,光明食品集团是上海租赁住房的积极倡导者和推进者,其土地资源众多,是可以为光明地产转型提供更多支持的。

以上仅仅是关于土地资产注入的一个猜想,欢迎球友交流与积极补充,提供线索!

梧桐下一帖子主要分析下:光明食品集团在地产之外的土地资源情况,以及未来在地产主业之外可能的重组,比如生态农业,比如糖业等等。

光明地产如今是很差,但或许已经否极泰来了,没有差,哪能有上海地区最低的市净率和这么低的市值呢,其上海临港一个项目拿地32亿元,而如今市值不足50亿元,妥妥的国有资产大流失啊,司马南先生应该赶紧来分析下,或许还有大新闻。

$保利发展(SH600048)$ $万科A(SZ000002)$

光明地产的光明曙光来了暨2021半年报简析:网页链接

光明地产,小盘地产的光明未来:网页链接

光明地产旗下海博物流的隐藏资产:网页链接