中国A股这两年整体而言呈现结构性走势,俗话“旱的旱死,涝的涝死,泾渭分明”,以白酒,创新药,新能源等行业为旗帜不断上演新高,而以地产,保险,基建等“三傻”为代表不断刷新底线,成功把市场稳定在上证3200-3500点的范围,乍一看,整体市场平静如水,而仔细看个股却波涛汹涌。其中,新能源汽车板块今年整体涨幅达到25%以上,如果叠加去年作为一个整体来看,那么翻倍者不计其数,从新能源汽车龙头比亚迪,新能源电池龙头宁德时代,到华为的概念小康股份,这个一年卖车卖不出几辆的边缘车企,却在资本市场大放异彩,仿佛已经跨入巨头之列。其中高估,低估暂且不论,新能源行业的需求确实存在,爆发性的发展是事实,而其中投资者确确实实享受到丰厚回报,即便基金公司的新能车ETF等也收货颇丰。

投资永远是根据现在,预判未来,未来如何演进,而当下有如何布局呢?

梧桐扪心自问,现在还会去投资比亚迪吗?个人回答当然不会了,虽然它是龙头,但这两年的上涨主要是估值提升,业绩占比小,而未来的业绩如果符合预期,那么可能维持;一旦不符合预期或者业绩不兑现,那么恐怕就面临双杀,如果在A股比业绩,那我为何不投中远海控呢,如今的周期之王(雪球热门榜第一)!

如果现在投资新能源汽车产业链,怎么办?梧桐的策略是以退求进,先求不败再求胜。第一:亏的概率不大,遇到周期性低迷可以扛过去。那么就必然要有良好的管理,市场以及可追溯的业绩,没有什么比多年的市场表现更具有说服力。第二:赚钱的概率大,赔率可以低一点,但贵在赢面概率大。公司在积极布局新能源,有独立自主的研发,有成熟的产品线,一旦切换到新能源,那么可以双击。

而梧桐的持仓标的之一上汽集团,就是符合上述的要求。(当然本文的观点供您参考,难免屁股决定脑袋,可取的您听听,不可取的您多批评)

雪球对上汽批评的人多,部分是因为他的变化是在太慢,没啥故事与想象力;更多的因为去年他不涨,今年还不涨,因为不涨就是错啊。总有人说,上汽集团是上个时代的产物,管理落后,思维僵硬,这个如果您去了解下上汽的现在和实地去看看(千万不要人云亦云),就不会有此想法了。中国国企汽车集团里,上汽应该是最先进的存在了。

上周陈虹董事长继续获得连任,并且在发布会上公开拒绝华为,关于这件事,梧桐是支持上汽的,不要因为情怀就扣帽子,因为上汽既可以选择合作伙伴,也一定要独立自主的研发,有自己的灵魂与躯体,况且在汽车制造领域,上汽有许多领先的技术与研发。投资要讲数据,不要总讲情怀,尤其是在汽车这个支柱型产业中就业,税收,上下游产业链都存在,上汽的整体优势是诸如小康等华为概念完全不能可比的。

回到主题,下面从基本面和上汽新能源方面,简要梳理下上汽的基本情况与优势。

一、上汽集团优秀的基本面

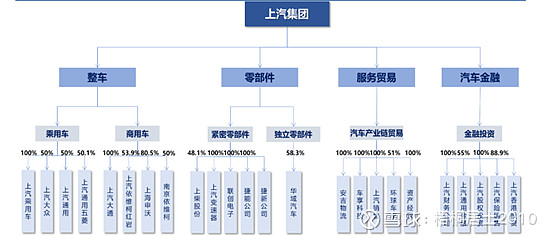

1,上汽拥有国内最完整的汽车产业链

上汽集团是国内汽车产业链布局最完整、体系综合实力最强的汽车企业。其主要业务包括如下五大部分:

1整车(含乘用车、商用车)的研发、生产和销售,正积极推进新能源汽车、互联网汽车的商业化,并开展智能驾驶等技术的研究和产业化探索;

2零部件(含动力驱动系统、底盘系统、内外饰系统,以及电池、电驱、电力电子等新能源汽车核心零部件和智能产品系统)的研发、生产、销售;

3物流、汽车电商、出行服务、节能和充电服务等移动出行服务业务;4汽车相关金融、保险和投资业务;

5海外经营和国际商贸业务;

并在产业大数据和人工智能领域积极布局。

上汽集团所属主要整车企业包括上汽乘用车分公司、上汽大通、智己汽车(新成立的新能源汽车)、上汽大众、上汽通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等。

2020年,上汽集团全年销售整车560万辆,连续15年销量保持国内第一。其中,上汽自主品牌销售260万辆,在总销量中占比达到46.4%,创出新高;新能源汽车销量为32万辆,海外市场销量为39万辆,实现全面领跑。2020年8月,上汽集团以上一年度1220.714亿美元的合并销售收入,名列《财富》杂志世界500强第52位,已经连续7年进入百强名单,在此次上榜的全球汽车企业中名列第7,位列美国通用汽车之后,超过德国著名汽车企业宝马集团。

上汽的战略规划清晰,放眼未来,上汽集团将牢牢把握科技进步大方向、市场演变大格局、行业变革大趋势,继续深入推进"电动化、智能网联化、共享化、国际化"的"新四化"战略,努力提升业绩的同时,深入部署推进创新链建设,在全球汽车产业价值链重构的过程中,全力抢占有利地位和制高点,加快推动业务转型升级,向成为具有全球竞争力和影响力的世界一流汽车企业的目标大步迈进。

2 上汽拥有完整的车型谱系,抗风险能力强

汽车行业是一个周期性比较强的行业,自17-18年到达顶峰之后,近两年行业变化很大,以销量数据为例,从2006 年至 2017 年,上汽集团销量从100 万辆增长至约700 万辆,年复合增长率为 17%,跑赢同期行业的增长率,其市场占有率从2006年的约16%上升至2017年的约

24%,基本达到汽车市场四分天下有其一,是国内汽车行业名副其实的销量之王,旗下上汽大众,上汽通用常年位列三甲榜单。

上汽销量的稳定持续增长主要是因为产品谱系的完善,能够抵抗市场波动风险。旗下上汽大众在中国经营时间超过30年,常年位列中国汽车销量排行榜头名,而另一大品牌上汽通用也超过20年,基本排名紧随大众,位于三甲。两家合资企业在此期间推出了大量的车型,产品谱系完整,几乎覆盖所有细分市场,且两家企业的产品周期基本处于交替互补的状态,使得上汽集团整体的销量趋于稳定增长。通用五菱,宝骏等合资品牌覆盖轿车、SUV 和 MPV 的 A 级及以下车型,为上汽总销量的排名做出巨大贡献。在自主品牌方面,上汽乘用车紧抓国内自主品牌发展的机遇,同时发力轿车和 SUV 市场,目前产品已涵盖轿车 和 SUV 的 A0、A、B 级产品。培育了荣威,名爵、上汽大通等自主品牌。

3 上汽集团拥有优良的业绩,可持续的分红与增长。

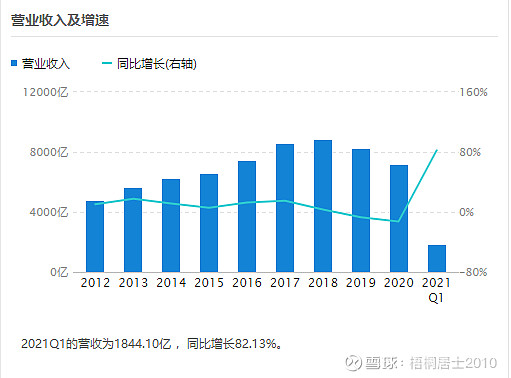

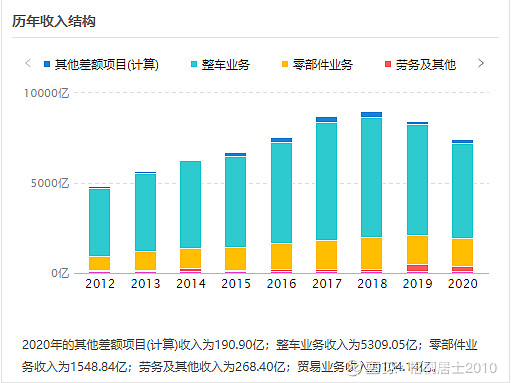

首先,从收入,收入增速和结构来分析,如下图所示,在2018年之前都维持增长,在2018年-2020年三年中,由于汽车行业周期影响,营收出现波动,但2021第一季度的营收已经同比出现大幅增长。在收入结构方面,整体与零部件部分基本同比例扩大,显示出上汽的强大更多来自于整体均衡的增长,零部件部分也逐步发展壮大形成了宽阔的护城河,比如上汽之下的华域汽车,其综合实力非常强大。

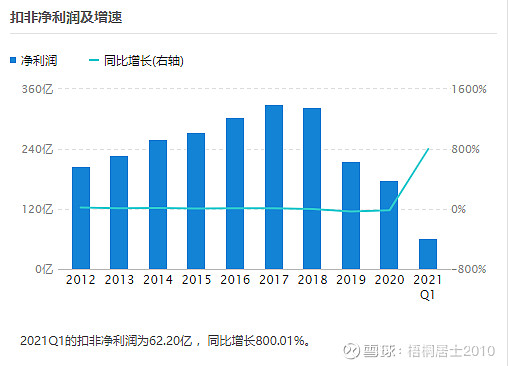

其次,看扣非净利润与增速,基本与营业收入类似,近三年有波动,但目前已经在复苏中。

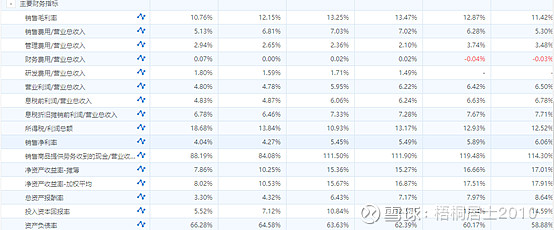

最后,近五年ROE及主要的财务指标一览图如下,其中可以看到在2018年及以前,上汽集团的ROE集中在15%以上,这充分证明了上汽的优秀,且分红率较高,每年大额比例的派息,显示出公司财务状况的优秀。

首先,上汽在整车制造方面,有完善的产品矩阵——荣威/名爵+五菱+R 标+智己,燃油&电动各品牌低端,中端,高端全覆盖。

燃油领域以荣威品牌为产品核心,名爵品牌(原罗孚汽车品牌)作为全球化品牌车型,在定位上前者偏商务及家用风格,后者则以运动时尚的年轻风格为主,两大品牌目前均以 10-20 万元为主要价格区间,未来分别以鲸系列和名爵旗舰系列车型冲刺高端市场,实现品牌的提升。

电动车领域低端价位以通用五菱宏光系列为主的面向10万元以下价位出行的代步车,抓准国民代步需求,以低价+低续航+实用主义

定义独特细分领域市场,持续占据国内新能源市场销量冠军位置;中端则以荣威品牌旗下对应 10-20 万元电动车为主(主打国潮风味);中高端 20-30 万元市场上汽推出R系列车型品牌(主打科技时尚),更高端 30 万元以上电动车上汽推出全新智己品牌(主打高端豪华,与阿里巴巴合作)电动车,各系列车型全价格带覆盖。

其次,上汽在技术维度两条线,第一面向电池深入研发,尝试纯电+氢燃料电池双线,第二电动智能数字化变革。

电动化领域,上汽集团以纯电+氢燃料电池乘用车双线并进,并以独立子公司开放模式运作。

1)捷能科技:打造包含电池、电机、电控在内的三电系统以及油电混合动力系统的集成开发。

2)捷氢科技:目前研发人员占比65%以上,研究生以上学历占比70%以上,掌握从电堆核心零部件开发(双极板、膜电极)、电堆集成、燃料电池系统

集成到动力系统集成、整车集成的完全正向开发能力,以燃料电池堆、燃料电池系统和燃料电池储氢系统为核心产品,目前已经率先搭载在上汽大通 MAXUS EUNIQ 7多用途车上并实现量产。

3)上汽联创电子:成立于

2009 年,以未来智能电动化时代电动转向系统(EPS)为核心方向,打破国外巨头技术垄断,并成功投入产业化使用。

电池开发+充换电多方式同步发展。

上汽集团同步开发包括三元锂电池、磷酸铁锂电池以及固态电池在内的多种电池技术,电池设计平台化,模组式生产,保证安全性和兼容性以及生产的高效率。在电池运营方面,上汽不仅开发高效充电技术,实现5min突破100km+续航;还布局换电平台建设,针对 B 端/C端不同需求开发不同的车电分离模式。

智能化领域:数字化为核心,投资与自研相结合

1)上汽收购武汉中海庭数据有限公司,利用自身成熟广泛的车辆运营布局高精度地图领域发展,直接对标 L4 级别车路协同技术开发,同时利用实车+仿真测试反向提升 L2/L3 级别算法开发能力。

2)零束开发全套核心软件算法,对以数据为核心的 SOA 软件平台、中央集中式电子电气架构和软件OTA 等方面进行对应内容开发,打通全域,布局 L2/L3 级别单车智能。

3)上汽投资Momenta、联合Mobileye、华为、英伟达、阿里、腾讯等软硬件、互联网领域头部企业,加速智能化汽车产业链的整体规模化形成。

最后,在上汽最擅长和强大的营销方面:深入挖掘细分市场,定义车型,更好解决用户需求。

上汽通用五菱以五菱宏光+宏光mini 准确定位国民拉货用车+出行代步用车两大细分市场,上汽未来车型开发和技术研发均以面向用户为关键点,构建主机厂 B2C 能力并对业务模式和资源架构进行相应调整,以技术服务产品,以产品服务用户,以用户为终极目标,智能化车型 SOA 服务以及OTA 升级领域即为上汽以用户为核心的理念在技术和产品端的直接反映。

在高端方面,及时推出智己(定位于上汽高端智能电动旗舰定位,智能时代出行变革实现者)就是满足客户需求的表现。智己汽车成立于2020年12月,以“出行自由+乘客知己+感动心动+陪伴共生+艺术赋能” 等五大理念为品牌核心。目前两款车型 L7 高端轿车开启初步天使轮预售,LS7 高端 SUV 概念车也已发布,与各造车新势力的主流价格空间正面相抗衡。

除此之外,上汽在国际合作方面也领先于行业,比如和德国大众的良好关系,就可以更快的引进与吸收大众在新能源汽车的研发成果,与通用汽车亦如此。在新能源日渐重视的今天,传统汽车巨头也在大力的研究与转型。

总之,上汽是一个历史优秀的企业,拥有最完整的汽车产业链和车型品牌,不断变革与创新,时刻处于中国汽车行业的领军位置的企业。当前投资上汽,是一个进可以分享上汽新能源红利,汽车行业反转的红利,退可以依靠基本面与盈利把损失控制在最低,用时间扛过去。所以,在智能汽车行业如火如荼的今天,梧桐坚定的看好上汽,他一定是这个行业的一极,无论过去,现在还是未来。