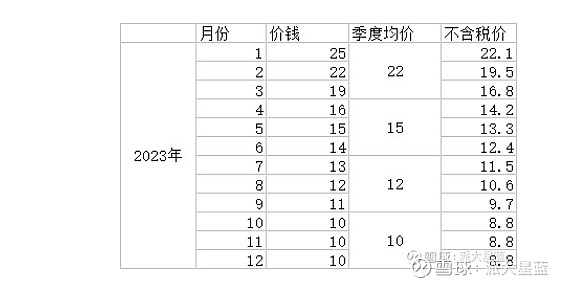

今天,中国有色金属工业协会硅料报价中,复投料均价也跌破15万,致密料来到了接近14万。其实,再SMM的报价中,致密料已经跌破了14万。其实,这个硅料跌幅是基本符合预期的。

我在去年12月,文章硅料价格下跌的些许思考中,对硅料下跌逻辑有过论述,基本上认为年中跌到14万左右,虽然下跌速度可能还稍微快了些,不过也差不多,下表是当初对硅料价钱的预测。

硅料我们认为基本会跌到10万一吨,明年保持在9万一吨。甚至可能还会低一些,但是N型时代,9万也差不多了。为什么会认为硅料会到9万,因为,9万之下,很多硅料公司降价动力就不足了,也就是说降价空间不大了,再降,就亏了。

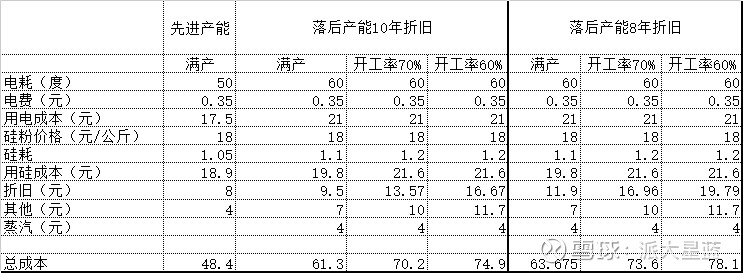

我们看一下硅料成本核算。一线厂商可以算先进产能,通威,大全可能还要猛一些,在硅粉1万8的情况下,生产成本可能还要低一些。我们假设当硅料价钱降到9万,或者击穿9万,不含税价钱就是7.9万以下了。这时候,在价钱相同的情况下,下游厂商肯定买一线厂商的硅料,一线厂商的硅料,可以做到满销,长协这时候会发挥作用,而且一线质量更好。而二线厂商,就会滞销,如果开工率在60%,按8年折旧,成本已经高达7万8一吨,另外还有三费,税金,所以这个价钱,二线厂商大概率亏损的。

即使是10年折旧,开工率70%情况下,去除税金,期间费用,也要不赚钱了,二线厂商再也没有压价的能力。而相同价钱,一线销售,二线滞销,产能过剩,开工率降低,成本继续升高,如果不降低开工率,继续满产,又要滞销,成本更高。

当开工率低到一定程度,成本太高,只能关停了。硅料寡头垄断时代到来……硅料价钱反弹……

(光伏各个环节的归宿,都是好的公司,赚成本比别人低的钱……硅料如此,硅片如此,电池也是如此,组件也是,因为这是各个环节都过剩的结局。

所以,在这轮硅料大降价中,下游公司,股价跌的很惨。因为硅料跌价,利润并不会转移到下游,而下游股价却已经price in了硅料下跌的利润,这在前文硅料价格下跌的些许思考中有过论述探讨。)

所以我们说,硅料实质性击穿10万的可能性不大。

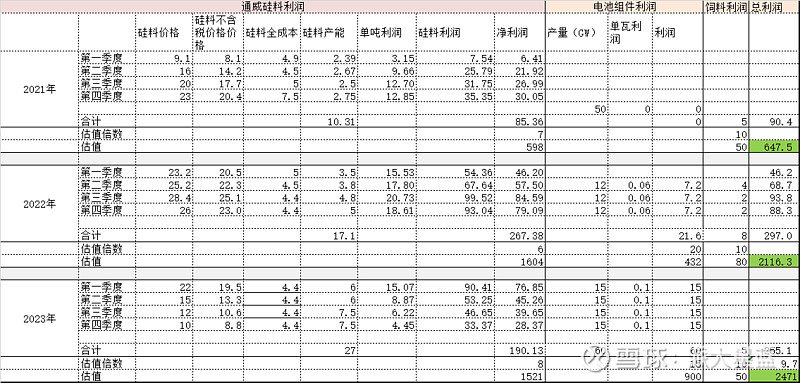

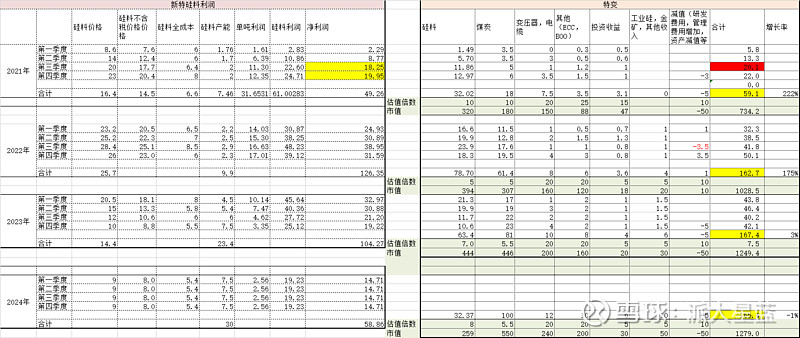

在我们对硅料公司估值的时候,24年都采用9万硅料售价核算,23年按之前硅料价格下跌预期,看下三大巨头的预期:

硅料公司的低估值,已经考虑了硅料降价的悲观预期,所以,随着硅料价格下跌,公司业绩下降,估值也要提升。但是24年,基本是硅料公司的业绩低点,估值也会因为业绩下降抬升到合理值,从表中预测来看,$大全能源(SH688303)$ 最终还是到了800多亿的估值水平上。之前多次提示过大全的投资风险。对于$通威股份(SH600438)$ 和$特变电工(SH600089)$ 来说,还是有安全投资价值。

在光伏投资的研究中,硅料和装机量是绕不过去的话题,因为这2个,一个最上游,一个最下游,贯穿了光伏研究的始终。所以,在去年的时候,对装机和硅料价格都进行了分析。再年中测算光伏装机的时候,在机构一致预期23年200gw的时候,喊了23年是否到400gw?不知道,现在这个时间点看,是不是400gw也是有可能的呢?