随着硅料产能的扩张,硅料价格终于迎来了反转,这个时间点,比预期的晚了一些。硅料的最高成交价,确实达到了之前预期的可能价30万每吨以上,但是随着世界形势的变化,价格的松动比预期的晚了不少,这也让硅料巨头,赚得了超额的利润。让硅料巨头有了更多的资本,在行业内进行洗牌。

预计,硅料价格开始下降以后,会非常迅速的下跌,之前在对硅料巨头业绩预测时,做了一季度均价要降6万的预期,也许下降速度还会快一些,我们也需要更加谨慎一些。

为什么会加速下跌,其实这是很正常的,回看一下去年大宗商品,在到达高点后,价格一旦松动,都是跳水式的下跌。因为价格松动的时候,会出现踩踏,就连股票也是这样,冲高后,开始下跌,速度都是非常快的。新产能,为了卖出产品,给了较低价格,下游硅片企业那这个价格来和长协硅料公司谈判,硅料巨头降价,完后新产能的又卖不出去了,他们马上又调低价钱,下游硅片再次谈判,所以,价格短期就血崩了。直到有新的需求和产能退出……

硅料价格下跌,会持续到硅料产出匹配终端装机为止……

由于12月份有不少新产能投产,需求侧还不能马上刺激起来,所以硅料价格之后会有快速下跌,明年上半年的新增产能有限,硅料价格下降到15万的时候,海外产能退出,因为电价原因,海外产能成本在13,14万每吨,所以硅料价格下降到15万,海外产能退出,这时硅料价格开始趋稳,或者会有反弹。但我们不做波动预测,只做趋势预测,由于6月份新特新疆产能和大全内蒙一期也要投产,下半年产能大增,硅料价格继续下跌,来到10万一吨,这时落后产能退出,因为他们已经没有降价资本,新玩家新增产能计划中止,也不排除硅料巨头再降价,彻底将落后产能和新玩家打到亏损状态,完成行业洗牌,硅料来到寡头垄断时代……

光伏行业,降本增效本来就是光伏的主旋律,最终,在产能剧增的情况下,各个产业环节都要回到正常利润水平,只是,在硅料价格大幅下跌的过程中,我们应该思考些什么?

1. 硅料何去何从?

在过去几年,头部硅料公司签订了大量的长单,锁量不锁价,在未来硅料降价到10万每吨的时候,二线厂商已经没有继续降价的动力的时候,由于长单锁定,所以头部厂家会迅速占领市场,而二线厂家硅料无处可售,面临亏损。这可能就是二线产能最终的归宿。

在这轮硅料扩张中,我们可以看到,都知道会过剩,但是头部厂家扩张还异常坚决,就是考虑到了未来的寡头垄断阶段,他们依然可以有较好的利润率。在10万每吨的情况下,通威还可以保持每吨4万的利润,在25年,通威70万吨产能,40万吨权益,依然可以获得160亿的利润,加电池,组件等的利润,依然可以保持在250亿+。特变40万吨产能,20万吨权益产能,利润在60亿,加煤炭100亿,和其他业务,利润也可以保持在180亿+。

当出现寡头垄断以后,快速扩张产能基本就结束了,因为再快速扩张产能,头部公司血拼,可能会出现自己利润下降的情况,资本是利益最大化的。我们可以看到,到2025年通威70万吨产能,新特40万吨,大全30万吨,保利协鑫50万吨,近200万吨产能,可以满足600gw装机,我前面有过分析,未来装机平均年会在600gw以上。参见前文未来光伏装机测算。

如果23年4季度,好多新玩家产能刚刚爬坡完毕,硅料利润就被打下来,对新玩家也是个打击,但是这样也会很大程度抑制那些新的产能的快速建设。

2. 下游产业链会获得超额利润么?

过去1,2年,组件成本高企,都归功于硅料价格太高,所以,预期中是,硅料价格下降,下游能获得超额的收益。但是,硅料价格下降,光伏产业链的利润会从硅料转移到其他环节么?

其实和硅料降价道理是一样的,硅料降价,硅片也要降价。之前,不管是硅片,电池,还是组件,在硅料价格上涨的时候,也没有减少多少自己的利润率,他们都把价格进行了传导。因为硅料不足,能买到硅料的硅片公司就有定价权,一样电池这样,组件也这样,最没定价权的是光伏电站,谁让你需求大。

反过来,硅料降价,总有硅片公司能买到便宜硅料,降低自己的售价,从而带动其他公司降低售价,最终,硅片公司也回到和硅料一样的,必须有产能退出的地步,因为硅片产能也过剩,电池,组件也是。

所以,硅料降价,下游不会获得超额利润,因为下游公司也都产能过剩,利润一样会被打到有产能没有利润退出的时候。短期由于硅料价格下降很快,跌价要有传导时间,下游可能会获利,因为组件报价是期货价钱,但是长期看,下游的竞争可能比硅料还会惨烈,毕竟壁垒比硅料低,只要有超额的利润,立刻会有新产能冲进来,让超额利润消失。

3. 硅料下跌,谁会真的受益?

在硅料下跌中,真正受益的显然是光伏电站,当然,已经装完的不受益,是新装的受益。

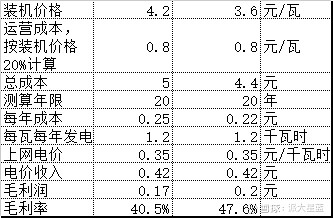

本来,光伏电站装机,降本增效是长期趋势,也符合新事物发展的规律。当硅料价格下跌到10万每吨的时候,组件价格将来到1.4元每瓦。目前光伏电站装机大约每瓦4.2元左右,当组件从2块降到1.4的时候,电站成本变成3.6元每瓦,成本降了15%,也就是说,原来装机1gw需要42亿,现在需要36亿。而上网电价不变,还有上涨趋势,所以电站会在硅料价格下跌中显著受益,就是说,硅料的利润转移到了电站。、

下面给一个简单的电站利润测算表格:可以看出,光伏装机即使在硅料30万每吨的时候,依然有可以接受的利润,当硅料下跌到10万的时候,毛利润多了将近20%。这里也可以看出,光伏的收益率已然有了比较可观的优势。

在光伏非组件成本中,光伏支架降本空间也不小,在过去2年,光伏装机快速上升的时候,由于行业比较混乱,支架设计都不够合理,所以有很大的材料浪费,未来在充分竞争的基础上,支架设计会有所改进,一样会降低不少成本。随着钢螺旋桩的使用,在地基处理上也会得到优化,所以,未来每瓦装机到3.3元,也不是不可能的。

无论哪些,光伏电站都是最终的受益者,这样就使得光伏电站的指标变的尤为激烈,那些在这方面布局,有资源,并且有充足现金流,有机会就能上的公司会拔得头筹。

光伏可以看出,已经有了很大的收益竞争优势,最大的问题就是调峰问题了,所以,光伏电站配备一定的储能,外加煤电调峰,通过智慧电网来运算控制是未来趋势,在这方面布局的公司会有广阔前景。

最后总结一下:

硅料下跌,受益的是下游电站,所以下游电站利好。

硅料环节公司,由于硅料的下跌,会对心理上造成很大压力,所以股价也会承压,但是由于下跌之前有预期,目前股价也一定程度反应了这种悲观预期,估值已经很低,有一定的安全边际,在硅料格局竞争明了的时候,那些依然能保持较高利润的公司(通过量增弥补一部分利润率的下降以及其他产业的扩张)可能会迎来估值修复的反转。

下游公司,硅料下跌,对下游公司的利润率并不会带来显著改观,下游公司的改观更多是心理上的,但好在利润率也不会变差,因为过去已经充分竞争。下游公司,其实更多的争夺地是在市场占有率,通过市场占有率来提升业绩水平。无论如何,下游不少公司的估值已经炒的不低,在市场竞争中,会有一些公司不能使自己的规模快速变大,那么就面临杀估值的风险了。

其实硅料下跌,对整个光伏产业链短期信心都是很大压力,非做选择的话,对于电站公司,选指标多的,对于硅料公司,选业务多的,对于下游公司,选择扩张快的。