港股美股这些成熟市场对有好多业务的控股集团公司的估值是比较低的, 但对从母公司分拆出来的高盈利能力子公司或是母公司剥离掉垃圾资产之后的估值是比较高的,比如,我比较关注的中国食品就是非常典型的例子。

2015年时我曾发表过中国食品的长文研报,其中对各项业务进行了估值:

2015酒类收入22.95亿港币,给长城葡萄酒业务估值 PS=2,PB=1(张裕B的对折),对应市值50亿港币;2015厨房食品收入128.5亿港币,给福临门0.3-0.5倍PS(3-5折于金龙鱼和长寿花),对应市值38-64亿港币;2015饮料业务收入123.4亿港币,参考太古1.24的PS,给予中国食品该项业务0.6-1倍PS(中粮的管理不如太古,估值打折),对应市值74-123亿港币。

葡萄酒业务市值(50亿)+食用油业务(38-64亿)+巧克力业务(剥离)+可口可乐零售(74-123亿)+其他业务(1.5亿元)+改革预期(0-10亿)=162-248.5亿港币。

当时我们的结论是:从最保守的估值看,公司各项业务合计的价值接近250亿,远超当时90亿市值,公司的PS更是仅有0.34倍,历史最低(2016、2017年各项业务的收入继续增长,估值更低了)。要知道中粮旗下的长城、金帝、福临门、可口可乐业务都是国内老二的地位,公司只要专心做好其中一项业务,市值就远不止90亿元。为什么估值那么低的情况下公司股价仍在历史的底部徘徊没有起色?就是因为公司没有做好或者没有能力做好这么多的业务,市场给这个控股型公很高的折价。

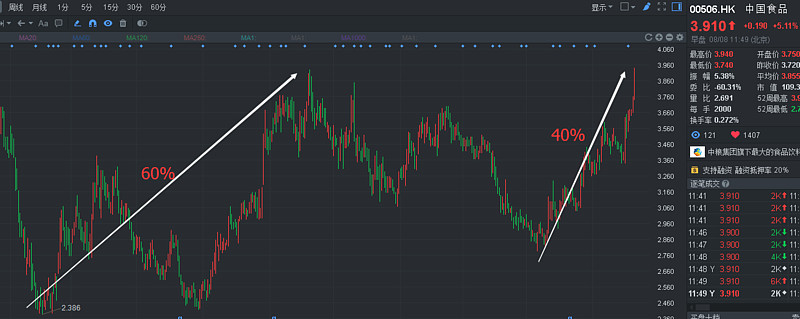

然后,中国食品在16年开始大刀阔斧改革:2015年12月底中国食品宣布6.11亿卖掉了金帝,剥掉年年亏损的休闲食品业务。2017年5月以人民币10.5亿元出售福临门(将派发特别息)。这两次垃圾业务的剥离均带来了股价的一波上涨(见图)。预计未来还可能卖掉酒类业务(酒类业务2014-2016年的经营利润分别为-1.16亿、0.94亿、1.11亿,长城估值人民币50亿),到时候很可能还会进一步上涨。

另一边,在出售垃圾资产后,公司进一步强化了之前最赚钱的业务:2016年可口可乐调整中国区各个代理商的业务。2017年4月重组完成后,中国食品的经营范围得到扩大,市场份额从33%增加到50%(接过了太古的业务),粗略预计这一块经营利润可以做到人民币6.5-7亿(未扣除税收和其他未分配支出)。此外怪兽饮料去年底进军中国,该饮料2016年营收达到30.49亿美元,利润7.13亿美元,亚太地区增速高达53%。可口可乐为怪兽饮料大股东。作为中国的主要可口可乐装瓶商之一,假定中粮可乐能够获得魔爪1/2的国内装瓶生意,净利润率为5%,10年后这块利润将达到人民币5.75亿。

总结一下:公司卖掉总是亏钱的厨房和食品业务,未来再卖掉不怎么赚钱的红酒,专心做利润率最高的可口可乐分销业务,市场对其价值将进行重估(合理估值起码能提升一倍)。此外,出售的资产加上这两年的持续业务的现金流入,2018年年底公司将有流入现金人民币70亿以上。这就意味着,当前中国食品100亿市值中,包含了70亿现金以及每年能赚10亿以上净利润的饮料业务(可口可乐+怪兽饮料)。如此低的估值的情况下,又面对市场对其的价值重估,股价能不涨吗?

PS.略显遗憾的是:我认为中国食品的行业并非高成长,公司未来的业绩增速较平稳,因此给出买入的理由也更多的是中短期估值修复而非长期看好,所以我一直没有对公司有顶配的想法(简单的说,遗憾的地方就是这波大涨赚少了,不爽)。