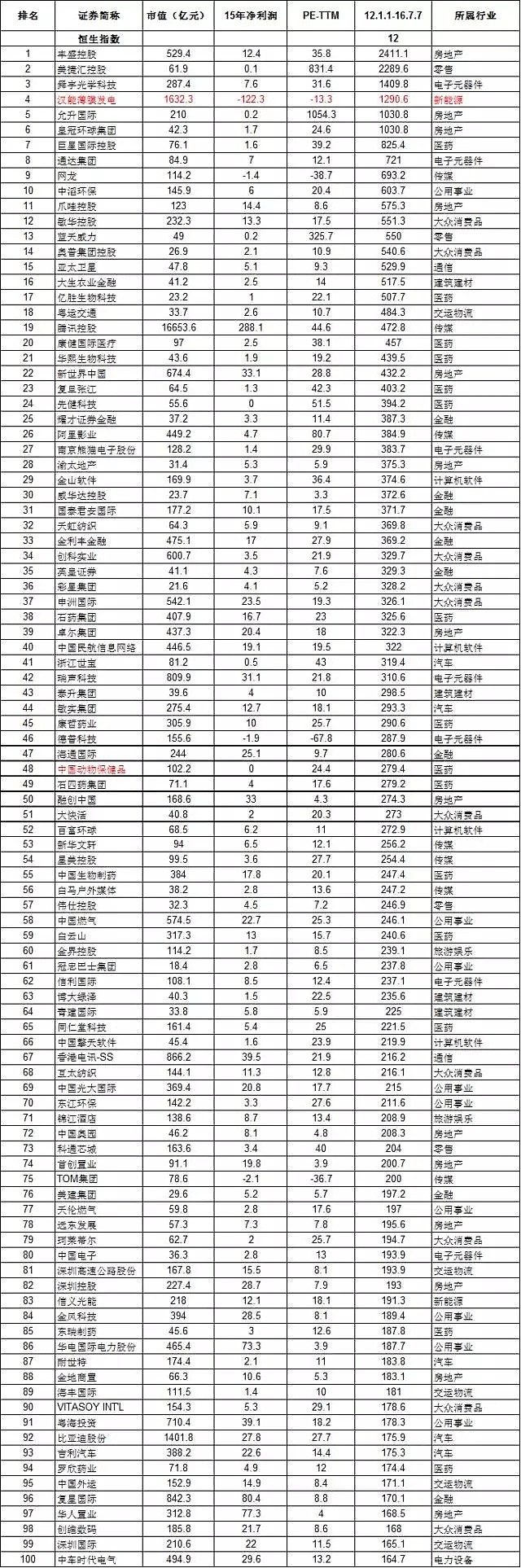

最近看朋友圈有人做了“老龄化社会下的日本十年10倍股分析”(注:这里可参考个人加工过的版本网页链接)和“美国近10年来涨幅最大的股票统计”,于是也尝试统计了从2012年1月1日起至今四年半时间香港市场涨幅排名前100位的公司(剔除了16年上市的新股、市值<30亿的小盘股和8开头的庄股,其中还有一个财务有问题的公司--汉能薄膜和一个15年财务资料掉了的公司--中国动物保健),并尝试做了分析,先将涨幅榜列示如下:涨幅最高的翻了24倍,涨幅最低的四年多涨了164%,年均复合增速24%。

发现共性如下:

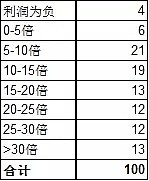

1)几乎都是有业绩的公司,亏损的公司只有4家,占比4%;

2)估值都不高,PE-TTM超过30倍的只有13家,占比13%;40%集中在5-15倍区域;这100家公司的PE-TTM分布如下表:

3)大都主业集中,长期以来一直专注做一个行业;

4)大部分集中在传统行业,比如医药、地产、金融、大众消费品(11家大众消费品有3家纺织公司,其中2家我做过审计J)和公用事业;新兴产业(比如新能源、传媒)仅11只,并不多(唯二之一的新能源是汉能薄膜发电…),具体如下:

5)分红率都比较高,有50%的公司自06年至今分红率超过30%,最高的分红率有92%!

6)有32家11年开始连续五年净利润正增长,41家12年开始连续四年净利润正增长;

7)有40家(占比40%)公司的ROIC连续4年超过10%,其中10家的ROIC在这四年间逐年上升。

72%的公司在5年内至少4年跑赢恒指:从获取的相对收益来看,在这100家公司中,有35家在12年至今的每一年里,都跑赢了恒生指数,占比35%;有37家仅一年没有跑赢恒指,占比37%;有25家有两年没有跑赢恒指,占比25%;只有3家公司在五年内只跑赢了两年,也就是说是靠着某两年的大涨上的榜,占比非常小。在这100家公司中,非借壳上市的且连续5年都有正收益的有23家,占比23%。

【港股涨幅榜前列的公司与日本的区别】

日本特点:

1)涨幅榜前列的公司以类消费品企业居多,就算是制药公司,也是传统的医药企业;

2)估值合理,大多在15-20倍,仅一百日元店seria和药妆店COSMOS在30倍;

3)典型的优质白马成长企业,基本上10家公司都是十年间收入和利润每年有增长(除了两家公司在08年金融危机的时候利润略有下滑)。

香港特点:

1)香港市场更接近日本,涨幅榜以传统企业为主,很少创新型企业(近5年涨幅榜前100位里面占比不到15%),医药和大众消费品占了30%,地产金融26%,公用事业和交运物流14%,剩下的是汽车、传统电子元器件等公司;

2)估值也与日本市场很接近,20倍以下占了近60%,优质白马企业在20倍左右;

3)41%的公司净利润从2012年开始连续四年正增长;40%的公司ROIC连续四年超过10%,其中10家的ROIC在这四年间逐年上升。

【具体公司分析】

下面具体看10家比较有代表性的公司(其实主要是图走的好看,一直在创新高,几乎不管何时买入都不会被套),分别是:舜宇光学科技、敏华控股、腾讯、创科实业、申洲国际、中国民航信息网络、敏实集团、大快活、香港电讯、维他奶。这几个公司的共同点是主业单一且简单(有好几家是几十年专注做一个领域,比如敏华、创科、申洲、敏实、维他奶)、财务稳健。

1、舜宇光学科技

主要生产光学产品,产品包括光电产品(手机相机模组及其他光电模组,15年占比收入77%)、光学零件(玻璃/塑料镜片、平面镜、棱镜及各种镜头,15年占比收入21%)和光学仪器(显微镜、测量仪器及分析仪器,收入占比很小,连续4年在5%以下,且几乎没有增长),是中国第二大镜头供应商(目前舜宇光学的市场份额约为10-15%,vs.台湾大立光电的40%),目标是3年之内超过大立光电成为第一大供应商。

公司是正宗的智能驾驶ADAS (Advanced Driving Assistant System)概念股,此外,公司的2300万像素镜头和双镜头手机镜头的研发已完成,有机会于 2016 年末开始出货,可以应用在智能手机的3D/光学/虚拟实境(VR)等领域。

公司12年初至今涨幅14倍!从12年至今,收入增长了4.3倍,利润增长了3.5倍,股价涨了14倍,实现了戴维斯双击!此外,公司从06年上市至今10年间,除了08年金融危机的时候收入利润下滑,其余9年均实现正增长!

与A股对标公司欧菲光的简单对比,完胜:

2、敏华控股

生产和销售芝华士沙发,这个沙发我想很多人都知道,就是那个电动功能性沙发,在中国有232家自营店和1234家加盟店,并且在中国功能性沙发市场中有29.5%的市占率,在美国功能性沙发市场中有10.9%的市占率,排名前三。

电动沙发销售占比敏华整体销售收入的88%。剩余3%不到是床垫,品牌叫爱蒙,这个比较小众,知道的人很少。剩下9%左右是其他家居用品比如板式家具、海绵、家具配件等产品。

公司产品51%出口美国,34%内销中国,剩余15%销往加拿大、欧洲和其他国家。

公司股价12年初至今涨幅5.5倍!除了11年度(11年3月至12年3月),由于毛利率下滑8个点(主要由于报告期内最重要的原材料-真皮和PVC仿皮价格上涨18%)导致的净利润大幅下滑外,12年至今净利润一直增长。

公司的历年毛利率、净利率和费用率,可以看到费用率一直控制的很好。

A股与其做相似业务的公司有美克家居、索菲亚和曲美家居,但是他们都是做大家居而非仅仅是做沙发,所以可比性不强。

3、腾讯控股

腾讯就不多分析了吧……从12.6至今,涨幅4.6倍。如果再拉长一点看10年(从06年中开始买),涨幅有惊人的60倍!!如果从他上市那一天(04年6月16日)就开始买,涨幅有300倍!!!

估值:腾讯最新市值17,265亿港币,PE-TTM 46倍,16年预测PE 38倍。

可以看到收入和利润一直在比较高速的增长,截至2015年收入1028.6亿,10年间翻了73倍(相比2005年);净利润288亿,比10年前翻了59倍!

4、创科实业

创科实业是一个外国公司,产品100%外销(75%销往北美,剩余的销往欧洲和其他国家)。所以我们对创科的产品会不熟悉。创科实业的工厂在东莞。主要业务分两块:

1)生产电动工具(15年占比销售79%)其中,RYOBI和Homelite分别是2000年和2004年收购的。

2)生产地板护理工具,主要是吸尘器(15年占比销售21%)其中,VAX是1999年收购的。

股价从2012年初至今涨幅3.3倍。收入利润每年都稳定增长,最新一期利润较4年前翻了1.34倍,股价翻了3.4倍,也实现了戴维斯双击!

公司的ROE、ROIC、毛利率和净利率从2009年开始都是逐年上升的,特别优秀的指标!

A股没有对标公司。

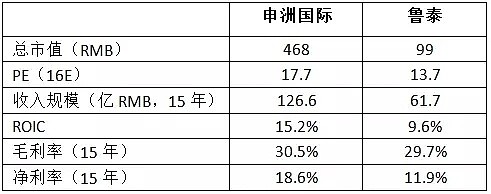

5、申洲国际

这是我做过上市审计的公司,当时在宁波待了陆陆续续快半年,与财务部上下一众员工结下深厚的友谊。

申洲国际的业务非常简单,为Uniqlo、Nike、Adidas的运动、休闲和内衣做贴牌生产(全部是针织衣物)。工序包括了织布、染整、印绣花、裁剪与缝制四个完整的工序。除了中国外,还有一部分产能在越南和柬埔寨。

申洲的发展我认为有两个关键优势:

1)很早把一部分产能转移去了越南和柬埔寨,享受了当地的廉价劳动力和税收优惠政策;

2)最早是最美国运动品牌如Nike、Adidas的贴牌,后来谈下了Uniqlo,享受了Uniqlo的爆发式增长,可以说与优衣库共同发展起来的。

股价2012年初至今涨了3.3倍。从09年开始,除了12年由于国际经济形势不好以及棉花价格从11年高点大幅下滑导致净利润和收入略微下滑外(鲁泰12年下滑16.5%),其他年份收入和利润一直在增长。事实上,申洲自从06年上市开始,除了12年外,收入和利润就是一直增长的。

与A股对标公司鲁泰关键财务指标的对比:(其实鲁泰与申洲还不完全相同,鲁泰只到织布环节,申洲一直到成衣,但是鲁泰也算A股纺织的龙头公司,也是出口为主,还是有可比性)

从毛利率来看,申洲与鲁泰相差无几,但是净利率申洲高出鲁泰近7个点!说明申洲的费用控制好很多。另外,投入资本回报率申洲也比鲁泰好很多。但是可以看出,港股给了大市值白马公司溢价。

6、中国民航信息网络

公司有以下几块业务:

1)传统航空信息技术服务(这块业务与航班订座量正相关),预计10%增长;2)结算清算业务,预计也是10%增长;3)数据网络业务,增速会较快;4)系统集成服务,增速会较快;

此外,大名鼎鼎的航旅纵横也是这家公司旗下的,今年启动资本化。航旅纵横背靠公司信息技术和数据优势,为旅客提供从出行准备到抵达目的地全过程的完整信息跟踪服务,目前用户数量已超 2000 万。

个人觉得垄断优势是公司最大的护城河。

股价12年初至今翻了3.2倍。从09年至今一直保持着收入和利润的正增长。ROIC也逐年增长,15年底ROIC是16.8%。净利润率这几年一直维持在30%左右,15年特别高,有36%。

A股没有可以对标的公司。

7、敏实集团

一家汽车零部件公司,生产和销售乘用车的装饰条、装饰件和车身结构件,目前60%内销(06年的时候87%内销,后来外销占比逐渐增加),40%外销。基本上听说过的车辆品牌(包括通用、福特、大众、宝马、戴姆勒、日产、本田和丰田等)都是其客户。敏实的收入按客户划分为:日系占39%,美系占31%,欧系占17%,中系占8%,韩系占4%,其他为1%。敏实的核心业务市场占有率超过30%,核心客户汽车产量占全球汽车产量超过80%。且公司的产品铝条受益于新能源汽车轻量化的趋势,未来发展也很看好。此外,公司新建了汽车摄像头生产线在宁波的春晓生产基地,预计这个月试产,今年可贡献少量的收入17-18年逐步形成500万套的产能。

股价12年初至今翻了3倍!由于10年开始,铝价一路下滑,公司的毛利率一路下滑,所以10年开始利润增速一直小于收入增速,且11、12年净利润小幅下滑。但是15年公司毛利率企稳回升,且未来受益于新产品汽车摄像头,毛利率有进一步提升的可能。

8、大快活

就是那个中式快餐,与大家乐齐名的。全港首间大快活在1972年12月在荃湾众安街开幕,截至2016年3月31日,共有135间餐厅,其中香港125间,大陆10间。大快活在大陆的扩张在2012年达到顶峰,有26间餐厅,之后就逐年关店,专注在香港本土发展了。

股价12年初至今涨幅2.7倍。大快活的收入每年都有增长,但是都很慢,在10%以内,净利润增速几乎每年都快于收入增速,除了13年度,因为调整了大陆业务,关闭了不盈利的华北地区的店铺,计提了一次性的固定资产减值,所以净利润下滑了23%。

9、香港电讯-SS

李泽楷的电讯盈科旗下的电信资产,固话+宽带+移动通信业务,香港700多万人口,450万+用他们的移动通信。

股价12年初至今涨幅2.2倍。15年末净利润相比12年初翻了223%,与股价涨幅一致。

10、维他奶(Vitasoy International)

就是我们一直喝的维他豆奶,最新一期财报显示,香港及澳门市场占据37%份额、43%销往大陆、10%销往北美、8%销往澳洲及新西兰、剩余2%销往新加坡。这几个市场只有大陆增速最快,常年保持两位数增长,其余几个市场近几年增速都很缓慢。

股价12年初至今涨幅1.8倍,不同于以上9只股票,维他奶股价16年初创出新高,至今还比高点低10%左右。除了11年度净利润略有下滑,其余年份收入利润都是稳定增长。

【总结】

以上10个公司除了香港电讯的股价涨幅与利润涨幅几乎完全一致外,其余9家公司都是股价涨幅远甚于利润涨幅,也就是说股价实现了利润和估值的戴维斯双击!

【A股的涨幅榜】

原作者并没有详细的分析和数据,我这里分别列一下5年和10年的涨幅榜和详细的估值数据(从7月20日往前推),这些涨幅前列的公司到底有多少是真正有业绩低估值的双击股呢?又有多少是重组并购或主营更换过的公司呢?我想各位心中非常清楚他们的业绩、估值、重组情况。数据来自于Wind。

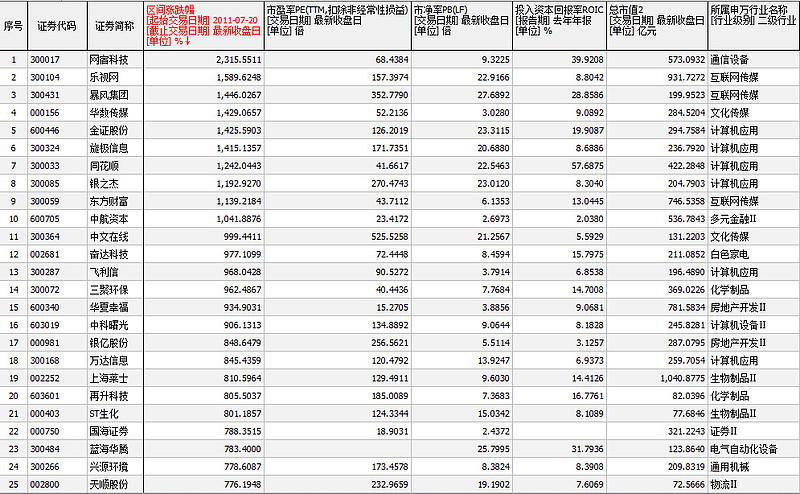

5年涨幅榜:A股涨幅远超港、日两地市场,涨幅前25的股票平均PE 150倍,平均 PB 13倍。最多的行业是计算机和互联网行业。

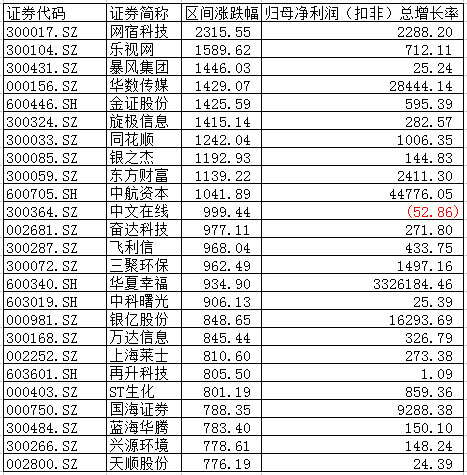

利润和涨幅对比: 同花顺、东财因为2015年超级牛市,他们的5年利润涨幅接近或超过股价的涨幅,三聚环保(估值最低)和网宿科技也表现也不错。还有一些重组的股利润增速无意义。相比之下,乐视网、暴风、银之杰、旋即信息等大量TMT的公司基本全靠估值的提升带动涨幅。当然,还有不少负增长和几乎不增长的,有大量新股,他们股价上涨的驱动力就是:估值提升+击鼓传花。

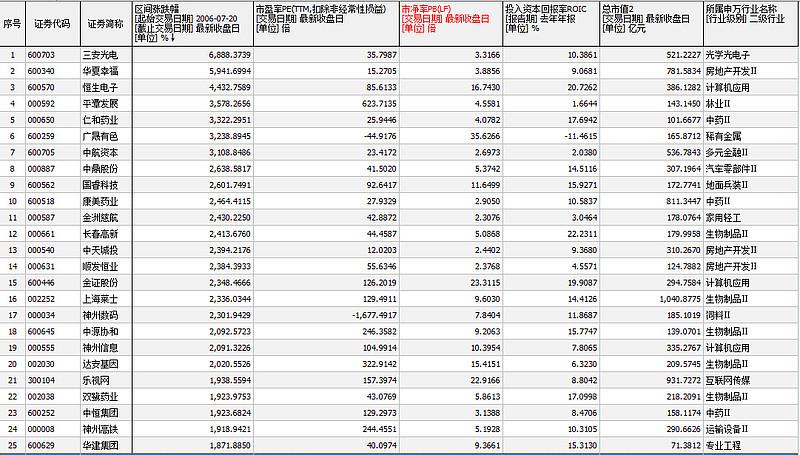

10年涨幅榜:涨幅前25的股票平均PE 105倍,平均 PB 9倍。最多的行业依然是TMT行业( 中概股拼命回归的原因就在此,溢价太高了),少部分医药、房地产产业链等。

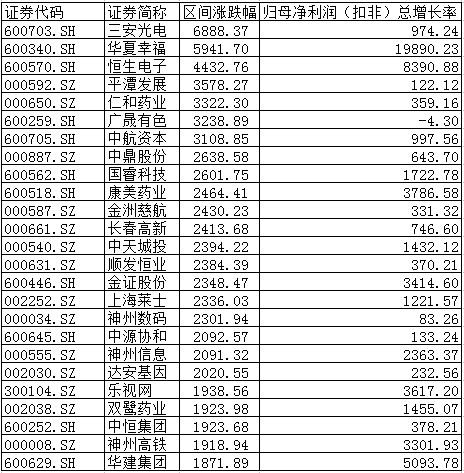

利润和涨幅对比:10年涨幅榜中有大量的重组股(华夏幸福、中航资本、国睿科技、神州高铁、华建集团、中源协和、神州数码、顺发恒业、金洲慈航、中鼎股份、平潭发展……)。只有双鹭药业、康美药业、恒生电子表现较好,其余的惨不忍睹。一些大白马,如三安光电、长春高新利润涨幅远低于股价涨幅。剩余的一些如广晟有色、仁和药业、中恒集团、达安基因等几乎全靠估值的提升。

我个人提出几个思考题给各位:

1)我们的牛股涨幅远超日本和香港市场,究竟是更多靠业绩的提升还是估值的提升?还是靠重组?答案显而易见。那么,在当前对重组并购的态度、对注册制的期望、对退市的坚决、对市场法制的从严的情况下,未来会如何?未来的牛股是否还能有如此巨大的涨幅,是否还能出现在稀缺重组壳上,是否能继续依靠在IPO管制优秀公司稀缺的情况下市场给的巨大估值提升?

2)过去5-10年TMT行业占据A股涨幅榜,但A股TMT行业中真正优秀的公司有多少?未来10年还是不是TMT行业继续大幅领跑?还是其他行业会站出来?(我认为必然是医药)

3)以上数据是以7月20日往前推的,如果截止到2015年6月的数据,会有更多妖股、壳股入选涨幅榜,估值会进一步提升到250倍PE 20倍PB左右。如果2015年 的250倍PE、20倍PB是个股的超级大泡沫,那么现在的150倍PE 、10 PB算泡沫完全破了吗?