近期部分持仓股暴涨不断创下新高。别说新兴产业的小盘股了,连部分低估值防御类股都开始暴涨,现在“洪水”已经开始淹没一些为数不多的“夕阳行业”中的价值低洼地了,目前除了银行、保险、地产等少数大蓝筹外,几乎找不到符合我买入要求的低估值股票了。所以,我觉得有必要进一步减仓A股。此外,虽然大蓝筹并不是我投资体系下的标的,但为了防止减仓后的踏空,我也只能无奈的配置一些50ETF。当然我一边准备减仓看好的高估的品种,一边也在准备继续加仓充满低洼地的港股。

1.$苏宁云商(SZ002024)$ ,在业绩快报公布后我已经表达我的观点,我认为股价的上涨不仅反映了Q4的良好基本面,更是产生了泡沫。上周920亿的市值已经达到了我的减仓区间,故上周五和本周一卖出3%,持有少量仓位。

2.$诺普信(SZ002215)$ ,虽然仍不到我长期目标价,但短期涨幅过大,股价已经突破了历史新高,在我看来至少已经透支了2年后的价值。在不考虑3季度环保4700万罚款的情况下,目前PE亿高达40倍了,更何况公司短期还面临增发被否,收购常隆剩余股份因环保事件可能延后等利空。故明天开始打算减仓5%,预计减仓后剩余仓位在10%左右。

3.$万科A(SZ000002)$ ,地产的基本面甚至比坏债压顶和利率市场化的银行还糟糕,但在中国不会硬着陆的前提下,现在极低的估值没有太大的风险,更何况万科H股溢价7%,是溢价最高的品种。所以不是减仓标的,甚至继续下跌还可能成为加仓的标的,继续持有5%以上仓位。

4.$鲁泰A(SZ000726)$ ,虽然短期涨的很不错,但同样达不到减仓的要求,继续10%仓位持有。不过也不会考虑加仓,不论A股还是B股都没有估值的优势,除非基本面出现变化,或者股价出现大跌。当然,首要考虑是加仓B股,不仅因为A股溢价B股近40%,也是因为人民币贬值预期下,港币计价更具优势。

5.$顺鑫农业(SZ000860)$ ,如果考虑释放白酒利润的角度,那么顺鑫在18元还是很有吸引力的(当年10元的价格相当于打对折了),但略显遗憾的是,在看好文章发表后,股价一路上涨,我自己都没能完成全部的建仓,现在因为重大事项停盘,暂时不知道结果是什么。目前5%持仓。

6.$广州发展(SH600098)$ ,之前谈过,当时广州发展8.5元的价格很有吸引力(PE不到20倍,PB=1.7,去掉火电业务,天然气业务对比同行业上市公司并没有明显泡沫)。首要看好逻辑自然是天然气业务的发展前景,其次也包括市场无风险利率下降后对公共事业股的利好。今天暴涨后股价接近10元,估值没有太大优势,但并不算贵。目前5%以上仓位持有。

7.$海正药业(SH600267)$ ,没想到海正药业也能在近期创下几年的新高。在2015年药价可能大幅下降的预期下,医药股反而在最近普遍强势。海正更是顶着柴静利空概念股上涨,能有这样的表现主要是沾了市场的风,毕竟上周很多资金开始采取防御态度,配置医药和酿酒,同时也有游资炒作新兴的医药概念股。现在正考虑减仓海正,不过本来仓位也就只有很少一点。毕竟我认为海正的拐点还很远,起码要等国企改革方案出炉或海正转型看到明显效果(营收和费用的拐点)再考虑重仓。

8.$国投电力(SH600886)$ ,是给我净值贡献最大的股票之一。但之前短期暴涨,涨幅过快过高,达到我目标价后,我连续减仓国投(其中包括换仓川投的2%仓位),目前只有2%的仓位持有。不过国投的确定性还是非常高的,在经历了一波25%的下跌后,股价一度回到9元,如果继续下跌,股价回到8元下方,或者与川投能源的市值差距缩小到200亿市值甚至150亿市值,那么我会考虑重新加仓国投。

9.中国石化,之前在6.5-7元减仓不少仓位,部分换成了港股,目前A股持仓比例很低了。

10.其他还有一些很少仓位的小盘股、银行股、医药股,不提也罢。总的仓位现在超过了45%(这几天持仓股大涨导致仓位升高)。

11.AH溢价指数今日暴涨3%至125点。港股的银行股或许是吸引力最小的品种了,因此我配置的不多,港股的中石化股价只有A股80%,我配置了5%仓位。

12.稍微说说$中海油田服务(02883)$ ,目前持有7-8%的仓位。港股的的中海油服已经进入到不用看基本面阶段了,目前中海油服H股的PE/TTM=5.7,PB=0.97,该数值为历史最低,上一次的历史低点是09年初油价跌倒46刀的时候,中海油服当时PE/TTM=9,PB=1。所以可以肯定的是,只要油价继续保持40-50刀区间(不再大幅下滑),那么公司的糟糕的14年Q4和15年的业绩已经充分的反映在股价上了,我个人认为油价会在今年企稳反弹,未来一年会回到80美元以上的合理区间。从短期形态上来看,中海油服最近大幅缩量,且在极小的区间内横盘,显示跌无可跌,爆发概率极大(不排除油价继续暴跌的可能,但向下风险极其有限,在行业长期看好的前提下,任何大跌都是大幅加仓的机会)。

就拿投资中海油服这样的股票来说,我真的很喜欢港股,港股是一个非常“悲观”的市场,毕竟全球的基金都可以随时对利空进行做空或对冲,公司的业绩一旦不及预期或大幅下滑,众多基金会争先恐后的卖出,甚至做空,股价往往会飞速下跌,甚至跌的远低于内在价值也是正常的,所以港股非常适合抄底价值股;而A股是一个非常“乐观”的市场,即便遭遇利空,很多股票根本跌不到严重低估的区间,能跌回合理估值都很难,就比如中海油服,虽然现在跌幅远小于港股,看似很强势,但等基本面好转后,A股的股价也很难快速回升,很可能就不死不活的在低位一直横盘,而港股早就完成了见底到大涨的一轮大牛行情。所以从这个角度看,A股真的更适合做多成长股(具体A股的风险偏好,详看之前长文)。值得一提的是,在港股中海油服的两次估值低点时,A股的中海油服分别溢价200%和100%以上。

顺带一提,和中海油服逻辑类似,$中集安瑞科(03899)$ 也是比较看好的品种,之前也算是运气好,给我抄到底了,但目前仓位不高,只有2%(A股想买富瑞特装,但和H股同行业公司差距太大没能下手)。

13.我还买入了少部分优质港股,比如11港币买的中国光大国际、7.4港币买的中国生物制药、6港币买的复旦张江、27港币买的国药控股。对这些港股的基本面我仍在挖掘中,故不敢重仓,大家不要盲目跟随。

14.友情提示:不排除A股的小盘股会继续暴涨,大蓝筹和H股的溢价越拉越大(或两者同时下跌完成差价的缩小)。所以个人不建议盲目买入H股大幅折价的蓝筹股,也不要尝试做空泡沫严重的A股,没人知道钟摆会摆到多高(我雪球的H股组合纯属看戏用,请勿以此作为我港股操作的依据)。

15.特别申明:以上发言仅代表我个人思想。对于我来说,不论是成长股还是蓝筹股,我都只会在好价格出现时买。除了买这些便宜的好股票,我几乎不懂得如何去参与——成长股100倍PE、AH差价50%以上的等等泡沫,我知道自己会死在哪里,就永远不会去。所以,2015年在市场格局不变的情况下,我仍然会坚持减仓A股,做多港股的策略。争取能进一步了解更多的优质港股。

注:1.随着雪球影响力的增大,公开个人持仓变化不仅影响股价,更可能有法律上的纠纷;2.未来必定会成立自己的产品,不便于公开持仓;3.新增看好个股的研报会以收费的形式在摩尔金融发表,故也不能随意告知买卖新增标的的情况,所以综上3点,个人持仓小结看一次少一次。

二、净值披露

因为暂时没能发产品,故打算每个季度定期披露一下净值,也算是为将来推广产品铺路(另,既然动了减仓甚至“清仓”A股的念头,现在应该披露净值,以作记录)。

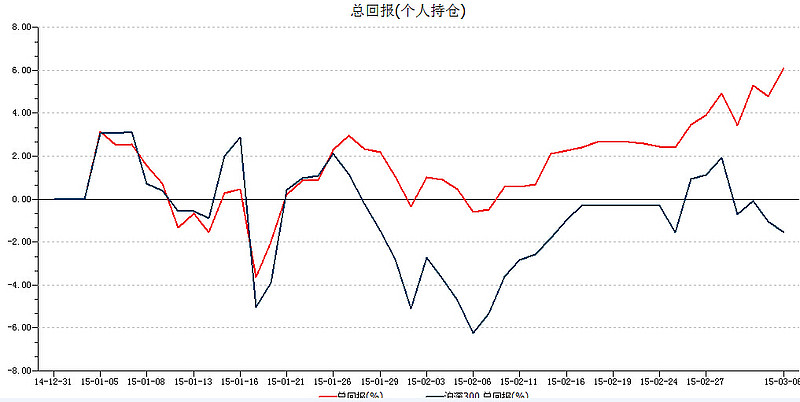

1.2015年个人净值VS沪深300(399300)

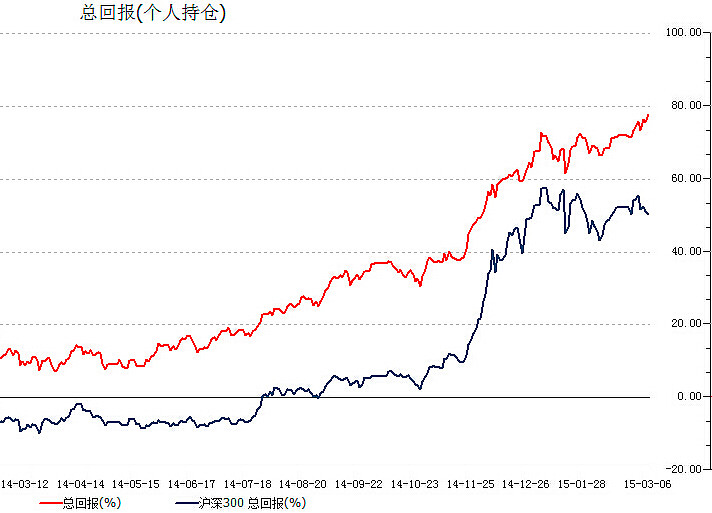

2.过去一年个人净值VS沪深300

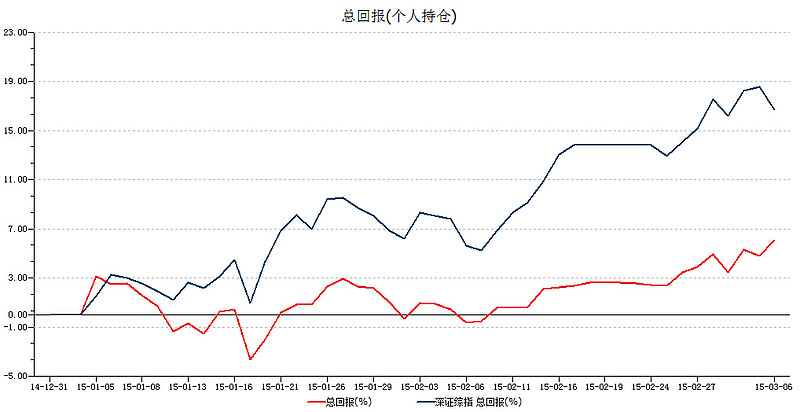

3.2015年个人净值VS深证综指(399106)

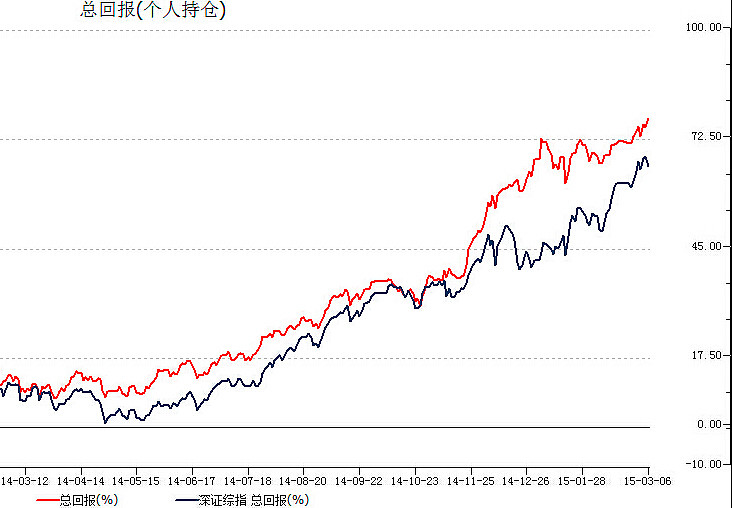

4.过去一年个人净值VS深证综指

说明:

1.此账户为我主要操作账户,14年10月份后新管理了几个合伙人的账户,因为部分个股不适合建仓,他们的仓位也不重,故之后并没有跑赢沪深300,但落后的并不多。

2.2015年来A股仓位几乎没变化(1月5号减仓国投,1月份中石化A换H),目前仓位为45%不到(从40%不到上涨上来的)。

3.港股仓位大概15%,多是内地大蓝筹。港股仓位不高主要是整体仓位已经较高了,且对港股一些股还是不熟悉(也没时间去熟悉),未来应该会陆续增加。

4.接下去目标是继续减仓A股,大概减到20%左右,具体怎么减,我也没想好,等下次披露吧。

5.重仓杀回A股估计要等下半年了(注册制),当然期间可能也会加仓,比如银行股为首的上证50 ETF,再跌跌就很有吸引力了,不排除减仓后一段时间去买510050。

6.此前两次披露情况:2014年净值披露:网页链接;2014年12月22日:网页链接