(接上文《干货:如何分析年报(三)》)小天鹅的公司战略描述:援引的是中康数据,家电行业中康数据是比较权威的。

业务分析部分:长期聚焦主业形成的知识和经验。公司采用的聚焦战略,类似的采用聚焦战略并且做的比较好的企业,家电里有$老板电器(SZ002508)$ 、格力电器;汽车行业里有$长城汽车(SH601633)$ 。

$小天鹅A(SZ000418)$ 的预收款项非常高,对代理商的议价权较高,这部分也是2017的营收保障。后面数据可以看到。

小天鹅的毛利率是25%附近,老板电器58%, 格力、美的30%以上,相对家电行业25%的中位毛利小天鹅是比较低,就聚焦战略而言,应该是更加高的毛利,要么这里存在可预期提升的空间,要么就是水平太过普通。而小天鹅当前的ROE水平到达21%,相对比较优秀,因此,提升空间是值得期待,公司更加强的是周转率方面的提升,这些是可以透过年报看到的。我们在前文《干货:如何分析年报(二)》对比惠而浦看到小天鹅的周转逐步改善。

同样是采用聚焦战略的格力,老板电器毛利率与净利润率是比行业高,规模效应会使成本比较低,会提升毛利,这是聚焦战略的必然结果。(如图)

小天鹅应该仍然是在业绩的放量阶段,这个周期是比较长,所以不用担心错过什么,后期肯定有机会,前提是做好功课。

汽车行业的长城汽车也是聚焦战略,毛利率与净利润率也是高于行业的平均水平。这些都是值得我们去研究的。

小天鹅在现金流方面表现非常强劲,这类品种若没有大错,在杀估值后就是要考虑抄底,特别是等待市场恐慌的机会。时间会成为你的朋友。

应收账款提升(下图):销售规模近3年进入百亿,保持相对低水位,证明催款力度不错,略有放宽刺激销售仍然是合理范围,这些上升可能是销售规模扩大苏宁、京东等电商渠道的占款,这部分无法避免,对比销售规模的扩大,这部分表现不错。

存货提升:

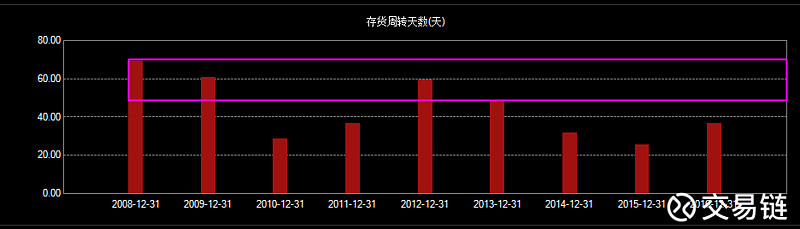

周转率数据可以看到确实是“T+3”用户定制战略在产生效果,对比过去高峰时的周转率整体水平好转,入股存货40天以上就是一个相对较高的区域,值得警惕,当前仍是处于一个可优化的水平。(所谓的T+3,就是要求是每个周期只有三天。一般来说,从用户下单到用户满足分为四个周期:第一个周期是搜集客户的订单,搜集订单以后企业会交付给工厂;第二个周期是工厂收集原料;第三个周期是生产的周期,第四个周期则是发货去满足客户需要的周期。这种模式就决定了从下单到交付到底按多少天来计算。)

看到这里,作为制造业,风险点也是非常明显的,是什么?

若存货周转是因为滞销出现超越历史峰值,证明T+3模式出现倒退,这就需要观察是短期原因还是长期原因,若是产品因为质量问题大规模的滞销,那么就是个大问题,原来的估值区域就可能打破,这就是动态跟踪的要点。2013年存货天数是一个参考标准之一。

前面思考毛利是否有改善空间,从成本控制与聚焦战略的角度观察可信度还是比较高。

毛利的改善可以提升盈利与ROE ,提升股票的内在价值或者让股价维持在合理的估值区域。

存量业务稳定上升,新的增量业务也在增长,这是一个难得的局面。

结论:以上是业务分析与数据的交叉验证观察。总体而言小天鹅格局向好,周转提升,毛利待提升,ROE具备提升空间,持续性可信度高。

未完待续……@今日话题

--------------------------------------

预计还有3-6篇文章完成此次年报的分析系列,这算是给大家的一个礼物,希望能够利益大家。关于有些数据使用,图表的来源问题,我们届时可找个时间一起集中交流,这样更加全面和系统,大家可以在#交易链#微信平台查看我们的交流计划。