昨日下午半夏李蓓在半夏投资公众号中发表了《美国银行危机远未结束》一文,迅速成为市场热点,阅读量很快就破了10万+,热度空前。

李蓓在近几年的宏观观点和行情踩点上精准异常,引发了市场上的极大关注,也受到了市场极大的认可。

然而术业有专攻,市场需要不同的观点和声音,在此转发一篇不同观点的文章,以鄉读者。

观点无对错,从不同角度吸收![]()

_____________________________________________

本文转发自微信公众号 白刃行走

今天看到李蓓在公众号半夏投资上发了一篇文章——《美国银行危机远未结束》,有兴趣可以去看一看。

她认为此次美国银行业危机还远没有结束,因为随着利率走高,低息固定利率按揭贷款会不断削弱银行的资产,而美国政府不可能完全托底。

基本逻辑是这样的,美国银行业总体40%的资产是按揭贷款,而美国90%以上的按揭贷款都是固定利率的,期限20-30年。同时,由于短期利率的快速提高,存款又快速流失。

这样一来,银行业的资产负债表就开始缩表了,流动性危机来了。按照她的算法,固定利率资产贬值20%以上,银行总资产平均贬值10%,美国很多小银行已经实质破产。

此前市场关注点在银行持有的债券方面,因为利率上升带来债券价格下跌,从而带来流动性危机。

最近,美联储开始接受以国债为抵押贷款,从而提供流动性,这个流动性问题基本上暂时解决了。

她认为光是这一点,还远远不够,因为固定利率按揭贷款的存在会导致银行业资产的持续下降。所以,她认为本轮区域性银行是雷区,目前还没有结束。

同时,她认为本轮银行危机,对实体经济的影响有限,远小于2008年。她认为由于老百姓低息疫情期间低息借款,净资产上升,在这个过程中,实体经济不仅没有受害,反而是受益的。一定程度可以说,这一轮美国的老百姓剪了银行的羊毛,割了银行的韭菜。

她的这两个观点,我有一点不同角度的观察,简单聊一聊。

第一,高估了固定利率按揭贷款的影响

她光强调了固定利率和浮动利率的差异,却忽视了贷款周期。

从较长的周期来看,固定利率与浮动利率对按揭贷款业务影响并不大,因为固定利率本身也是变动的。不能用即期利率去衡量长期回报和长期成本,应该用长期平均存款利率和长期平均贷款利率来看。就像我们不能用一个人的暂时收入情况来衡量一个人的负债情况一样,有人收入不高,但净资产不见得低。

举例来说,如果银行按揭贷款业务的平均贷款年限是20年,那么2020-2021年的低利率按揭贷款可能只占总按揭贷款的10-20%,更何况当时的存款利率也低,其实对整个银行的按揭贷款业务的平均利率影响有限。

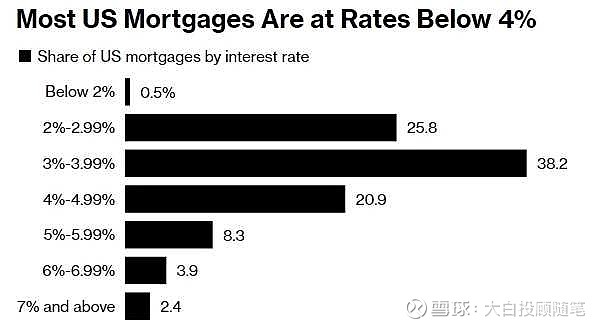

美国抵押贷款技术和数据供应商Black Knight的数据显示,虽然超过40%的美国抵押贷款是在2020年或2021年发放的,但利率处在3-5%之间的贷款占到了51.1%,并不是想象中的超低利率。

问题在于,2020-2021年美国银行获得存款的成本也比较低,而且还很多。

数据显示,美国国内商业银行的存款总额在低利率时期增长了35%以上,截至2021年第四季度约为18万亿美元,放不出去,多余的钱买了美国国债,引发了此次银行业危机,根子在美国国债。

银行不是没有钱,关键是它的钱变成了美债,美债出问题才是根本。

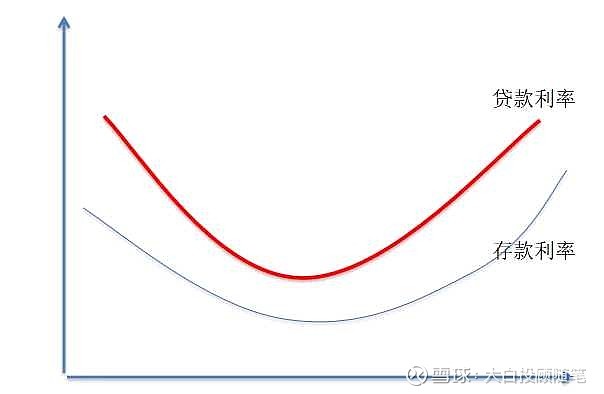

按揭贷款业务的核心是利差,而不是利率的绝对值,虽然低利率时期贷款利率低,但同样存款利率也低,高利率时期,虽然收储成本高,但贷款利率也高,一进一出,银行反正都是赚钱的。

银行按揭贷款业务吃的是利差,风险在违约端,而不是利率端,只要居民和企业端不违约,这个业务是很健康的。虽然短期会受到利率的冲击,利差可能会有所收窄,但影响有限。

按照李蓓的说法,2%利率的固定按揭资产需要贬值20%,但事实上,2%利率的固定按揭资产占比较少。同时,按揭贷款可以持续给银行提供流动性,没必要折现。

不像债券,到期才支付本金,所以必须要卖出才能获得现金流,这是按揭贷款业务与银行持有国债的区别所在。在美联储承诺为美债提供票面抵押的情况下,只要用户端不断贷,按揭贷款的优质资产没必要折现。就像炒股票一样,在不缺钱的情况下,我是不会把茅台割掉的。

让我们回顾一下此次爆发的银行危机的本质,就能更好地理解此次危机的原委。

美国人把钱存在银行,然后银行购买美债,美国政府把从银行那借来的储户的钱又当福利发给了美国人。美国政府偷走了美国人的钱,然后发给了美国人,疫情期间发生的事情就是这样。(如下图所示,经过流转,老百姓的100元不见了,只剩下一张美国政府的欠条)

美国人一看,股票涨了,工资涨了,房子涨了,突然好有钱,接下来大花特花。供不应求,物价快速上涨,通胀来了~

美国人没有意识到他花的钱就是他自己的钱,产生了很有钱的假象,以为自己的钱还在银行,殊不知只剩下个欠条。

美国政府把钱花完了之后,不敢再印钱了,因为通胀起来了,所以又到社会上融资(社会上融资属于财产转移,美联储印钞属于耍流氓),可没有像美联储这样的“好人”了,不提高利率,别人不借,然后美国人发现:

货币基金比银行存款利率高多了!

快!存款取出来买货基。

随着取钱的人越来越多,一部分美国人去银行取钱的时候发现,钱快没了,发生了挤兑。银行发现自己只剩下一堆“欠条”,所以银行去找政府托底,钱都借给你了,你得还钱。

政府说债券还没到期还什么还!

逼得银行不得不低价抛售美债获得现金流,进一步恶化资产负债表,引发流动性危机,恐慌来了!

美国政府不得不进行托底,不托底就意味着政府信用崩溃,以后美债就卖不出去了,自己就爆雷了。

没办法,美国政府只能找到了美联储,印了一些钞票,重新以面值抵押贷款给银行,流动性有了,银行活了。

这次美国表面上是在救银行,实际上是在救美债,救自己。不救不行,不救大家一起完蛋。

一切事情发生的根源都在于美债,美债出问题的根源在于货币超发。

第二,低估了未来的金融风险

李蓓说本轮银行危机,对实体经济的影响有限,远小于2008年,美国的老百姓剪了银行的羊毛,割了银行的韭菜。

听到这个,不管怎么样,我想先笑一会。

我还没听说过老百姓把银行割了,银行什么都没有,都是老百姓的钱,老百姓自己割自己呗。银行破产,高管工资照拿,割谁的韭菜?

还有,银行危机对实体经济影响有限?

银行是什么?银行是虚拟经济,银行在建立在实体的基础上的,说白了就是账房先生,庞大的经济体负债了三年,三年债务增长8万亿美元,把账房先生开除就完事了?债主们同意吗?还有点尊重吗?

还没睡醒,做梦呢吧.....

接下来会如何演绎呢?

首先,银行系统遭遇危机,危机暂时解除后,银行系统就会减少开支,裁员、减少采购,怎么省钱怎么来,失业率上升。同时,银行会提高存款和贷款利率,并收紧信用,吸引资金,减少支出,企业融资成本上升,融资难度提高。

紧接着,金融系统的紧缩会传递到企业端,企业会进行裁员,失业率上升。

然后,随着失业率的上升,企业端紧缩会传递到居民端,人们会减少支出,而一个人的支出就是另一个人的消费,整个经济都会螺旋式下降。

失业率上飙升后,收入减少,会有一部分人开始断贷,这时候银行将不得不开始抛售房产。同时,收入减少,也会让一部分人抛售房产以获得现金流,房价开始暴跌。

须知,疫情三年,美国靠低利率让房价上涨了40%,这时候房地产价格下跌空间较大。房地产相关的行业较多,房地产泡沫破裂会引发更大规模的失业。同时,以房地产为锚的资产价格大幅下跌,进一步引发流动性危机。

这时候,美国政府没办法了,只有印钞票解决问题。

通胀又重新回归,一边印钞票,一边通胀,一边提高利率,这就是滞涨。

提前降息有没有用?

有用,又没用!

降息的确可以暂时解决问题,但是只是将问题延后处理而已。因为一旦降息,美元就会迅速贬值,输入性通胀就来了。通胀起来了,加息不加息?如果不加息,美国国内会不会爆发问题?毕竟通胀是拉大贫富差距最快的手段,当大家日子都不好过的时候,就会闹事。

为什么现在美国利率都高达4%了,海外投资者为什么还是不愿意增持?

因为大家都知道美国未来会降息,而降息美元可能就会大幅贬值,利息还不够弥补贬值的钱。你想要人家一点利息,人家想要你的本金。

这里的关键是降息是否一定会引发通胀?

不一定,如果美国经济很好,欣欣向荣,那么对美债的需求比较高,美元贬值的幅度相对有限,输入性通胀可控。如果美国经济不行,那么海外投资者不增持美债,美元贬值的幅度可能就比较大,美元还可能逃离美国。

一切的关键在于增长,但是在中美对抗、人口老龄化和科技停滞的大背景下,全球经济增长都已经陷入了低速状态。上一轮互联网红利吃完了,下一轮增长的动力在哪?Ai?有迹象,但还没有成形。

其实这都是债务循环,疫情三年美国经济没有怎么增长,但是债务却快速积累,光是贸易逆差就达到了2.45万亿美元,消费远远大于生产,必须要经历经济衰退来抑制需求,才能让经济重新回归均衡。

以上只是最坏情况的演绎,真正的情况可能没有如此糟糕。

面对当前美国的债务危机,美国有几条路可以走。

第一,削减开支、增加税收

过去十多年,美国以债务为代价,从全球借了很多的钱,然后国内低利率、低税负,从而帮助企业后的竞争优势。可是债务并没有带来相应的增长,简单来说,就是投资收益率不高。所以,美国需要削减开支,减少财政赤字,让消费小于生产,再次积累资本。

但是,增税是有可能的,削减开支可能性不大,因为现在正是中美对抗的关键时期,正是需要大支出的时候。

第二,与中国媾和

重新获得增长,就可以解决问题。

一切的问题都在于增长,只要美国经济还能高速增长,海外投资者就会增持美债,问题就简单了。而现在阻碍经济增长的最大因素可能就是中美贸易战,以及相应的科技战,因为这降低了全球资源配置效率。这个可能性也不是很大,美国国内对中国问题相当有共识。

第三,引发危机

避险的时候,美元是避险货币,资本会涌入美国。所以,美国如果能够引发一场危机,那么也可以将部分资本吸引回美国。但是,这么搞也是杀敌1000自损800的招数。

美国此次政府债务危机,不仅仅是疫情导致的,而是自金融危机以来,政府债务持续积累的结果,叠加疫情爆发,加速了债务的累积,也让债务危机的爆发得以提前。

当前,美国政府债务占比GDP的比重已经接近130%,2008年的危机是居民端的暴雷,从居民端引爆,传导到金融端,这一次可能是从金融端引爆,传导到企业端、居民端。但是,这个传导可能还需要一段时间,关注美国通胀和失业的情况。