前注:本系列文章主要是开辟一个对鳗鱼养殖和天马感兴趣的交流阵地,回帖和正文一样重要请同等阅读!

前文:

鳗鱼系列之二:天马入局之前的鳗鱼养殖格局初探 网页链接

鳗鱼系列之三:从消耗性生物资产角度预测23年天马鳗鱼产量网页链接

鳗鱼系列之四:三个投苗季出鱼估算和天马鳗鱼战略初步复盘网页链接

鳗鱼系列之五:2023年鳗鱼养殖公开报道解读网页链接

鳗鱼系列之六:越来越严格的环保政策将鳗鱼养殖行业引向何方?网页链接

鳗鱼系列之八:雾里看花的23年东亚鳗苗捕捞数据网页链接

鳗鱼系列之九:鳗鱼告急(上)东亚鱼荒是灾难的代名词(转贴)网页链接

鳗鱼系列之十:鳗鱼告急(下)鳗苗走私潮挡得住吗?(转贴)网页链接

鳗鱼系列之十二:鳗鱼内需增长的续存烤鳗企业工商登记数据验证网页链接

其实类似剧本太多了,不过这两个相似度更高,跟的更多一点。

相似脚本一、极具挑战的股权激励目标。

天马科技2017年上市,虽然营收从10亿级别增长到50亿级别(主要归功于第一次定增并购了控制人的禽畜饲料资产),2017年到2021年利润始终在5000万-1亿之间徘徊。

2022.6.13天马科技推出了《2022 年员工持股计划(草案)》(链接网页链接),在农业公司里较少的只以净利润作为业绩考核目标且极具挑战性,22-25年利润不低于3亿、6亿、8亿、10亿。23-24年的净利润水平,为天马切入鳗鱼养殖之前十倍级别。

喜临门2012年上市,在主业稳定的基础上2012年-2021年十年间,从9亿营收1亿利润稳步成长到78亿营收5.6亿利润的业内龙头,十年营收7倍增长利润5倍增长,以前的成长性远好于天马科技,过去2年股价表现也非常亮眼。

2021.12.9喜临门推出了《2021 年股票期权激励计划(草案)》(链接网页链接),同样给出了一个在后地产时代非常有挑战的业绩目标:考核目标对应20-24 年收入复合增速27.0%,利润复合增速40.1%,2022-2024 年公司的净利润增速分别不低于128%、195%、285%,或营业收入增速分别不低于66%、108%、160%(对应净利润目标为7.14、9.23、12.05 亿元,23、24 年同增29.39%、30.51%;收入目标为93.34、116.96、146.20 亿元,23、24 年同增25.30%、25.00%)。简而言之,就是以20年为基数利润三年三倍。

相似脚本二、因各种原因2022年股权激励目标miss,且Q4集中暴雷。

天马科技在一直强调2022年出鱼8000吨公司可以完成股权激励的对外交流口径下,1.31发布了业绩预增公告。根据后续交流,全年出鱼从8000吨变脸到6700吨、Q4出鱼从2300吨变脸到400吨、Q4利润从预期6000万变成亏损一亿。

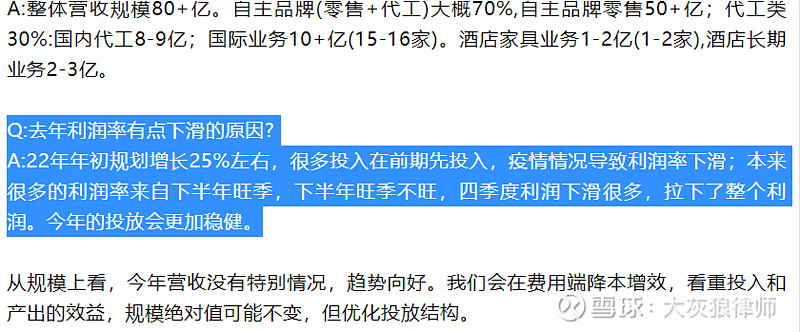

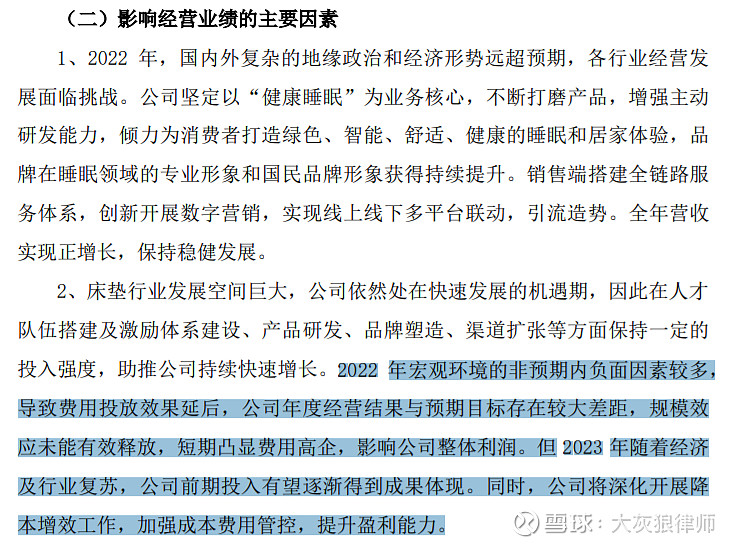

喜临门交流上比天马科技稍微厚道一丢丢,已经提前吹小风Q4业绩不行,但暴雷成度也远超市场预期。实际上业绩快报后22Q4亏损7000万,而去年同期利润1.85亿,占21年全年利润占比33%。

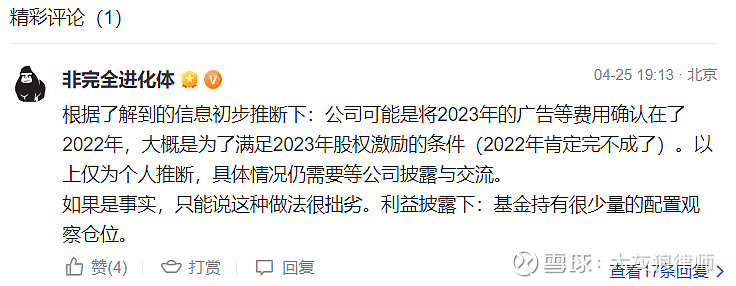

喜临门我跟的不紧密,已经有大V给出了解释:

后续展望:

虽然喜临门我跟的不紧密,但是作为七年家居行业从业人员,我认为后地产时代以并未明显压低业绩的2020年业绩为基数,四年三倍的利润增幅挑战性,远比天马科技all in鳗鱼养殖后的三年十倍(21年8000万→24年8亿)的利润增幅挑战性更大,但同样都不可预测。

不过,我还是比较佩服管理层能给出这样挑战性的业绩,比$雪榕生物(SZ300511)$ 那种操弄财技给管理层送钱的公司好一万倍。