继续物业行业,先提醒一下自己,物业终归是一个没有提价权的商业模式,业务的增长主要来自项目的拓展和业主的挖潜,尤其应该以项目拓展为主要考虑点。

22年利润5.47亿,一方面是咨询业务毛利率下降,另外有计提应收。

23年H1,利润4.15亿,预计全年8.5亿可以有的。市值76亿港币=69.7亿,PE=8.2倍。

绿城好像和其他物业公司有差异,没有特别强调母公司给了多少盘子。从22年的数据看,绿城中国交付3080万平米,自建的有1000万平米。而绿城服务在管面积增加8000万,确实母公司贡献不占多数。

储备项目往往比在管项目还要多,这个保证了未来的成长性。

来自开发商的业务,毛利率在22年收到影响,咨询收入有减少。

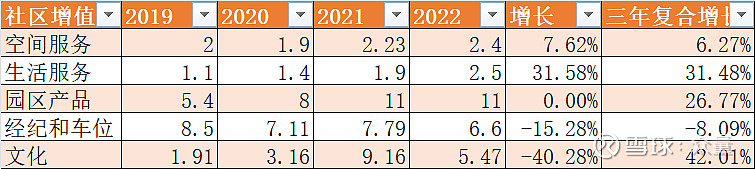

社区增值服务还是持续增长的。

在收购上面,公司也挺奇怪,没有收购其他物业公司来并表,但是收购了一些延伸服务的公司,比如澳洲的MAG公司(教育),参股了中奥到家,这个是个物业公司,但也没有并表,。

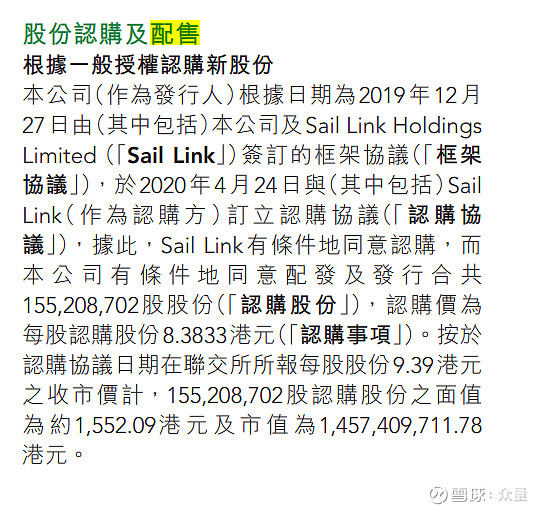

那么大的储备面积,这样的估值,当然很香。但是有个疑点,公司在20年融资了39亿港币。这个是出于什么考虑?去券商研报找找原因。没找到,继续看原始材料吧:

结合券商信息,这笔是配售给龙湖。这个行为可以理解。

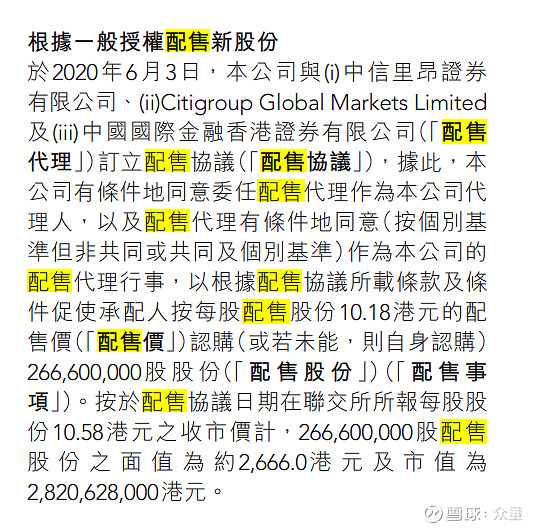

这个是花旗集团。回头看,都融资在股价高位,管理层决策正确,那么钱花到哪里去了呢?

2020年:

認購事項所得款項淨額之626.2百萬港 元已被動用於貸款償還及營運資金,截至2020 年12月31日,認購事項尚餘所得款項淨額為 675.0百萬港元。

報告期內,配售事項所得款項淨額中的701.7 百萬港元已被用於中奧股份認購事項、第一收 購事項、營運資金及一般公司用途。配售事項 尚餘所得款項淨額為1,991.7百萬港元。

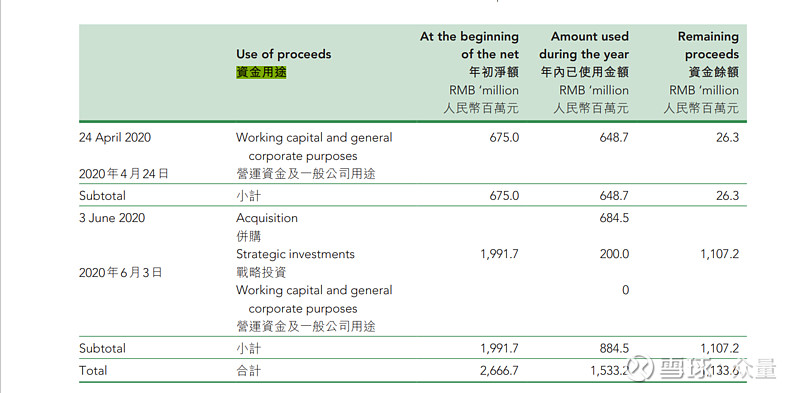

2021年:

2022年:

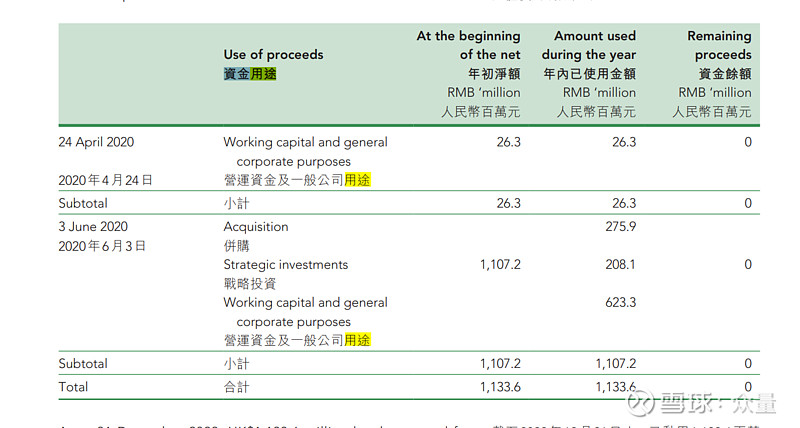

用于并购和战略投资的,将近20亿,其他进入运营资金。中奥到家投资了7亿。其他的没有找到披露信息。

这样看,管理层的这个操作基本合理。70亿市值,44亿现金,每年盈利9亿,这个也很香啊。要是有个港股物业基金就好了,可以一揽子买入。

23年房地产怎么不好,还是能挣到一些钱,23年H1恢复正增长,毛利率也有所恢复,即便考虑这个这个因素,至少新项目可以抵消吧。

-------------------------------------

查看以往文章请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。

我写的《读财报就像是一趟身心的旅行》已经出版,主要内容是财报阅读入门,书本的详细介绍参见:我的新书《读财报就像是一趟身心的旅行》出版了。这个介绍里面,也写了我对投资体系的一些理解。