昨天(2024年4月10日)加仓了绿城中国,目前仓位7%,浮亏20%。

将绿城中国一些相关数据整理如下:

【已售未结】

2021、2022、2023年已售未结权益金额分别为1777亿、1846亿、1712亿;而2022、2023年结转收入分别为1175亿、1206亿,都远低于未结转收入,意味着24、25年的营业收入至少能继续保持增长吧。

【有息负债、总资产有息负债率、股东所属净资产、以及杠杆率】

省流版:有息负债下降降低88亿,永续债清零。

有息负债:2023年为1750亿,较2022年减少88亿,或4.8%。

总资产有息负债率:2023年为32.7%较2022年降低1.7个百分点。降低原因主要是有息负债减少。

股东所属净资产:2023年为361亿,较2022年仅增加1个亿。

杠杆系数:2023年1.54,较2022年下降0.11。

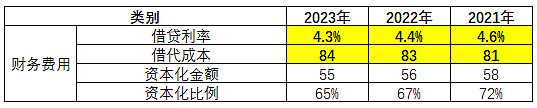

【借贷利率及成本】

利率4.3%,降低10个百分点,利息支出84亿。

没有搞懂的一个点是:公司2023年有息负债降低了,利率也下降了,为什么利息支出反而增加了1个亿??

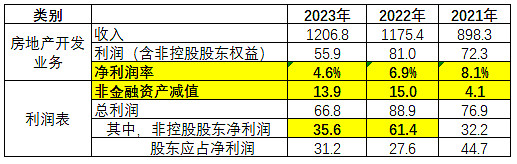

【房地产开发业务净利润率、资产减值、非控股股东应占净利润】

1)房开业务净利润下降,净利润率持续走低。

2)近三年累计资产减值33.1亿,里面估计地产占了绝大部分。后续三年估计减值15~20亿(拍脑袋)。

3)少数股东净利润大幅降低。估计是因为项目权益占比大幅提升导致的吧

另,感觉管理层挺会报喜不报忧的,除了说股息率提升以外,2021年报中,股东应占净利润增长了,就会有对应表述;2022年股东应占净利润下降,就只提核心净利润;2023年股东应占净利润又增加了相关表述。

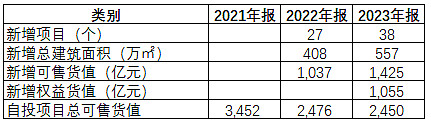

【2023新增项目、可售货值】

2023年新增项目38个,新增可售货值1425亿元,权益1055亿元(2022年新增项目27个,新增可售货值1037亿);自投项目总货值2450亿。

另,2023年自投项目合同销售权益金额1276亿元。

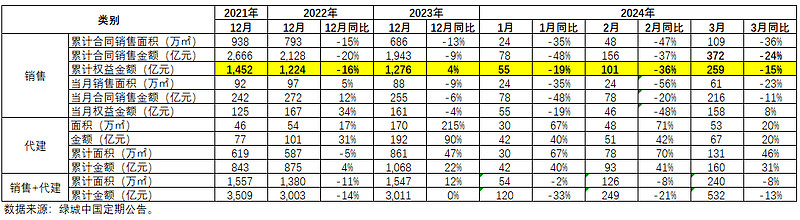

另外,做了一个表格持续跟踪今年销售情况。

省流版:1~3月权益销售金额259亿,同比下降15%。跟同行比起来,降幅算是比较少的吧(开始比烂了)。

代建这块增长迅猛。