本文通过阅读招股说明书,各季度报表,对比竞争对手(德方纳米),来试图对湖南裕能进行投资研判。因湖南裕能的上市时间较短,过往的表现观察的材料不足,故不排除很多偏见及谬误。

研判背景:

1、2023年10月底观测到碳酸锂期货价格的企稳,顺着锂矿-锂盐-正极材料-动力电池这条线读了一些财报,发现截止10月31日,德方纳米市值在210亿左右,而作为行业龙头的湖南裕能市值在270亿左右,初看德方VS裕能的估值差不大合理,怎么市值才差了60亿???

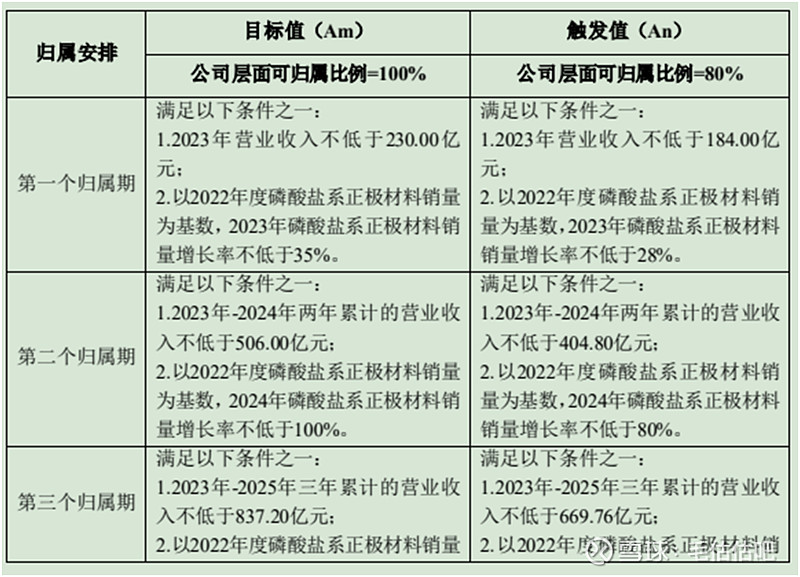

2、看了德方纳米9月份发布的股权激励,2023年增速要35%,2024年要100%,2025年要180%,在新能源连跌了2年的情况下,还提出这么高的增速目标,可能业内专家们对未来的发展有较高的增速预期,值得深入研究一下。

一、产业链情况

锂电池作为新能源汽车、储能设备的优选标的。目前的发展势头强劲。

上游依赖锂矿开采,几大锂盐的供应商:天齐锂业、赣锋锂业、盐湖股份等。我国的锂矿主要依赖澳洲、智利等进口,锂矿价格高的时候,江西的锂云母就会大批量开采,西藏青海的盐湖提锂成本最低,但受技术条件和天气影响较大。2023年碳酸锂价格从高位下跌,目前16.5万/吨基本是打死了江西那边的锂云母开采。

中游的涉及电池电芯制造,核心及成本最大的在正极材料:分磷酸铁锂和三元材料,目前来看大的趋势,磷酸铁锂的优势较为明显,核心厂家有:湖南裕能(市占25%),德方纳米(市占20%)等,三元材料以当升科技等为主。正极材料提供给电池制造商,耳熟能详的宁德时代、比亚迪等(两者占电池供应的70%以上)。

下游就是各大电动车、各大储能电厂了。特斯拉、比亚迪等新能源汽车的销量节节攀升。传统汽车被新能源汽车的大部分取代,是未来十年的大趋势,不以人的意志为转移。

二、商业模式

1、 潜在的创造性毁灭:正极材料依托于电池厂的需求,无论是动力电池还是储能电池,未来的发展方向和技术革新方向,对正极材料都可能产生巨大的影响。业内目前形成磷酸铁锂,三元材料,以及少量的钴、镍电池,之前的铅电池基本上用在边缘的地方。未来如果形成氢燃料电池供应,或者其他形式的燃料电池供应,会给锂电池形成毁灭性打击。

2、 夹在中间的代工生产:正极材料在上游碳酸锂的原材料采购中,没有话语权,基本上依托于矿产开发,矿产开发的刚性约束将导致其原材料价格的巨大波动性;面对下游电池厂,唯一的优势就是规模代工优势,电池厂会平衡材料供应的来源,汽车厂商也会根据技术发展路线调整电池的路线。虽然原材料成本能予以部分转嫁,但仍然是受供给需求的影响。比如德方纳米在2021年之前囤了不少低价碳酸锂,导致后面半年的正极材料大涨的时候毛利去到28%以上,而后面正极材料跌价,囤的原材料就大幅提升了营业成本,导致亏损。正常年份如2020年及之前,一般在毛利15%左右。净利能谢天谢地给个5%?

3、 传统的制造业模式:虽然目前增速看起来很高,但未来仍然是会回归传统制造业模式,进入门槛低,重资产投入,折旧高,高负债,应收占比较高,原材料价格风险大,竞争大压缩利润率,行业产能过剩导致价格战甚至引起亏损及产能出清,库存过期大幅减值等风险。总之不是好的商业模式,赚辛苦钱。按照德方近4年的期间费用看,至少保持在6%的营收占比,故正常年份8-9%的净利是可以预期的,25年之后产能释放完毕,估计可能负利润或在5%以下。

总而言之,商业模式较差,不能看十年,未来三年要看新进入的玩家如何,估计变成红海。中国人做生意就是让大家都没钱赚。好的是原材料价格可以适当转嫁给电池厂,考虑大家不赚钱的事不敢,姑且按代工费的利润来算了。

三、行业规模及产能发展

1、 磷酸铁锂应该能称王:LFP不断扩大应用场景,增速比三元正极材料快:据相关统计目前占比锂电池60%,未来的趋势可能不断扩大,磷酸锰铁锂和其他目前还未见起色。根据湖南裕能9月的投资者交流,生产线是可以柔性切换的,故不需要太担心,仍然是以磷酸铁锂为主。

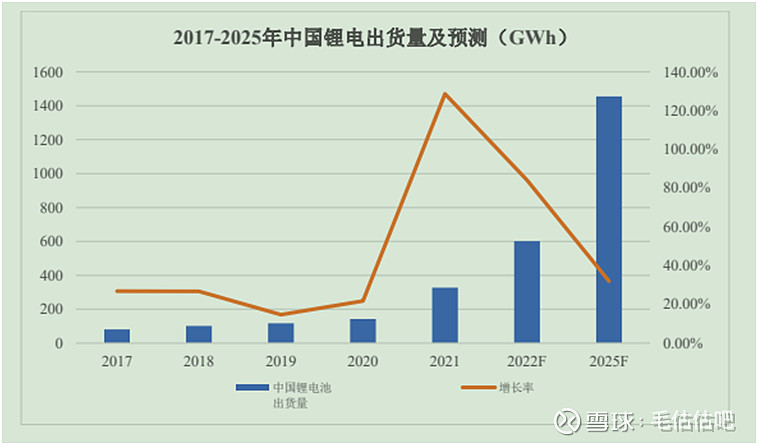

2、 新能源车和储能电池目测会快速增长:新能源车的销量会带动磷酸铁锂的出货,储能行业的发展,也跟磷酸铁锂的出货量有强相关性。具体到磷酸铁锂的增速多少,很难预判,但从高工锂电的预测来看,2021年中国锂电池出货量达 327GWh,预计到 2025年中国锂电池出货量将达到 1,456GWh,未来 4 年年均复合增长率可达 45.3%。而2021年新能源汽车销量354万,对应磷酸铁锂出货量为48万吨;新能源汽车增长260%,对应磷酸铁锂同比增长287.1%。2022年新能源汽车出货量688万辆,增长194%,对应磷酸铁锂出货量达到112.5万吨,同比增长超过130%。2023年按预测900万辆增长30%,目测这个销量增速也不可能持续了,未来两年可能在10%左右。因为磷酸铁锂也有部分用于储能电池,占比越来越高,故未来三年的产量增速毛估估在30%。以2023年裕能前三季度出货36.74万吨计算,占行业按30%市占率看,前三季度应该达到122万吨,超过去年的量了。在行业哀鸿遍野的时候,出货量仍有25-30%的增幅。有理由按30%增长率线性外推:2023年出货量超146万吨,2024年超190万吨,2025年超250万吨。

3、 扩产产能太大,不宜太乐观:高工产业研究院(GGII)统计,2022 年投资新建的磷酸铁锂正极材料项目超40个,总计规划新增产能超过525万吨(感觉太夸张,没那么多)。如果这个产能达成的话,那3年后的价格可能就压到负利润了。湖南裕能的产能扩张,2022年34.8万吨,产能利用率96.8%;预计2025年达到90万吨,翻2.6倍,年复合增长率超37%。届时毛估估市占率在36%左右。2023年目前已达到30%,作为龙头老大有充分的资金实力加倍扩产,看起来扩55万吨也是比较极限了。而德方纳米2022年产能20.4万吨,利用率90.8%,按照股权激励目标,23年不低于27万吨,24年不低于40万吨,25年不低于56万吨,年化增速超40%,估计到时候市占率不高于22%。 两个大玩家合计扩产91万吨,基本消化掉新增需求了,小公司可能翻倍的增速更高,有不充分的理由认为,到2025年行业扩产的产能不低于180万吨,未来3年会越来越激烈。故对价格预期不能盲目乐观。

总而言之,未来新能源汽车的增速没那么高了,锂电池出货量也不可能100%的往上翻。但加上储能的发展,如果30%的增速就谢天谢地了,后面估值按保守的来。业内专家们普遍按照35%的增速去新增产能,2022年行情急转直下之后,头部几家的在建工程总额并不多(无法不完全统计,德方在建最大在35亿,裕能和龙蟠都在10亿,龙蟠主业太花不好扣除,贝特瑞一堆诉讼在建21亿,其他非上市公司钱比较少),上500万吨产能我是不大信的。后续价格战或许不可避免。

四、 湖南裕能的竞争优势

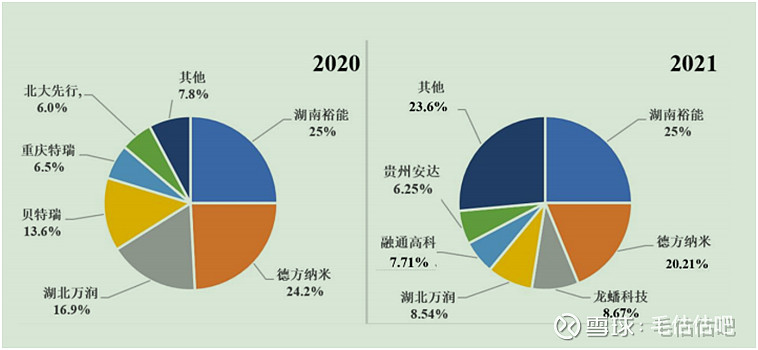

1、 市占率:以前是德方持续领跑行业,但它的液相法好像不大受认可,现在发力在磷酸锰铁锂,但这个没有特别大的先发优势,本来它的先发优势也逐步被裕能吃了,市占率从25%掉到20%,2023年三季度还是亏损的,压力比较大。目前我认为德方的合作模式已经远远被裕能甩开了,电池厂不会轻易冒风险,除非技术特别领先。裕能按照90万吨产能倒推,目前玩家不多,如果市占率在25-40%之间,行业规模可能在225-360万吨之间,比较靠谱(空间有点大)。

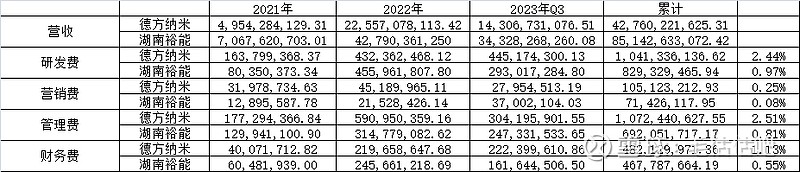

2、 期间费用:德方在研发、销售、管理、财务四项占营收6%,而裕能只有2.4%,远远是低于德方。一方面是规模上来了,领先了一倍规模了,产生规模效应摊薄了各项成本,但从近三年的累计投入的期间费用绝对值来看,还是高于裕能,不得不说裕能还是精细很多。另一方面,战投的引入给了裕能如虎添翼的保障,极大的降低了营销费,德方几乎是裕能的3倍。战投还捆绑了销量,基本上宁德和比亚迪也不会过多的找其他家去生产了,无非是谈价格嘛。蛋糕就这么大,裕能多吃了,德方就要挨饿。裕能的研发太少了,管理层的经验属性看起来是更注重市场和管理,不是技术路线。

3、 管理团队:管理团队的经验值,从业值来看,裕能就是吊打德方了,且不说当时裕能被孵化时的各种骚操作拆借,看着眼花缭乱,董事长的刷子真的是厉害。上市之前的股份配置也让人很安心,敢于分钱,敢于给宁德和比亚迪来入股并锁定销量。员工的各种资管计划都进去了,董事长上市价买了2个亿,虽然属于无控制人,但我始终觉得这种决策效率的风险并不大,谁知道谭董事长在电化集团的根基多深厚呢?相比德方,真的是跨行跨业来相见,研发方面倒是非常重视,至少投入比裕能大太多了(同等销量规模的情况下,几乎两倍了)。

4、 产能利用率:销量的保证,虽说是关联交易,但不值得担心。除非宁德和比亚迪这三年不行了,那连带着肯定也没好日子过。96%的产能利用率,吊打一切。德方今年明显没开马力,上半年14万吨产能,9万吨出货量,利用率63%,真的是半停工状态了。

从目前来看,裕能的优势大大的,竞争在正极材料里面无出其右,要死不会先死,肯定能活到最后。潜在增速也不弱,销售更加稳健,估值不应该比德方低。

五、 估值及毛估估预测

1、 经营、效率、业绩增长都大差不差了。裕能是龙头老大,未来三年也必然是龙头老大。管理层懂业务,核心骨干都入股,销量有保障不用愁开拓市场(虽然他们也很积极在降低关联交易的威胁)。目前也看不到有竞争对手急剧放大产能来PK,三年内市占30-40%可期。

2、 财务风险:经营性现金流净额持续为负,主要是急剧扩张导致,2022年有息负债26%,2023年上半年降到20%,上半年的财务改善还是较为明显的。应收占超级高,但还是比德方要好,让人担心给宁德和比亚迪免费做嫁衣了,不过今年也是明显改善。存货计提也有考虑,今年也盈利了,整体财务上的风险并不大。

3、 估值预判:因为去年的材料库存价格非常高,现在公司估计做期货套期保值,按三季度的净利毛估估只有2.7%,全年按照只剩下4.5%,相当苦逼。但根据上文分析,裕能的PB怎么也不能比德方低,竞争优势这么明显,裕能的市净率2.44,德方的市净率2.71,就算德方PB与裕能看齐,则德方应该要再打个88折即66块,才能算跟裕能现在的36块一样。两者的差距至少应该不止这么一点,从安全性和销量的保证来看,德方的PB应该比裕能低20%以上。PB=2.4总感觉重置成本有点高。

4、 毛估估:因为行业内大部分今年都亏损了,只能从规模扩张上取胜了,规模扩张之后,制造成本会很快下降,而且原材料成本和销售价格很难预判,只能祈求大公司们赏饭吃。净利润只能毛估估按照苦逼制造业的5%来计算,列表如下,可以看到单吨售价跌得非常厉害(不考虑其他产品线,因为占比不足1%,其他估值水平可以自行计算,单价按照第三季度平均进行测试,也推了过往年份的单价,理论上没什么用,因为成本及折旧都没考虑)。