可转债是一种下有保底,上不封顶的投资品种,主要它是一种很特殊的债券,既有债券的性质,同时也兼具股票的性质。这里下有保底指的是债性,上不封顶指的是股性。

一方面从债券的角度来看,可转债会以年的时间,按照发行时定好的利率把利息付给投资者。这里简单的以隆利转债(仅作举例使用,不包含其他意义)来简单说明下,隆利转债的发行日期是2020-10-29,到期日期是2026-10-29,时间总共是6年,各期利息分别为:0.4%,0.6%,1%,1.5%,2.5%,3% ,也就是说如果投资者买入100元隆利转债,第一年会获得利息收入0.4元,第二年会获得利息收入0.6元,第三年会获得利息收入1元,第四年会获得利息收入1.5元,第五年会获得利息收入2.5元,第六年会获得利息收入3元,六年内的利息总共是9元。到期还本(不含息)后再支付15元,所以最后获得的利息是24元,以6年的时间来计算的话,隆利转债的年化利率是3.65%。

另一方面从股票的角度来看,如果隆利可转债的价格连续30个交易日中至少15个交易日收盘价格不低于当期转股价格的130%,或者余额小于3000万元,上市公司就可以执行强赎,其实也就是逼着投资者转股,把可转债转换为股票,否则强赎会造成投资者不同程度的亏损。

利用这两种特性就会形成不同的投资策略,包括双低策略(低价格+低溢价)、低价策略(价格越低越好)、溢价策略(主要看转股溢价率)、债底策略(税后收益率)等。

小将投资可转债参考了以上几种策略,选出了税后收益和溢价率这两个指标作为衡量投资的指标,同时结合全市场可转债价格估值情况决定是否开始进行投资。

买入策略

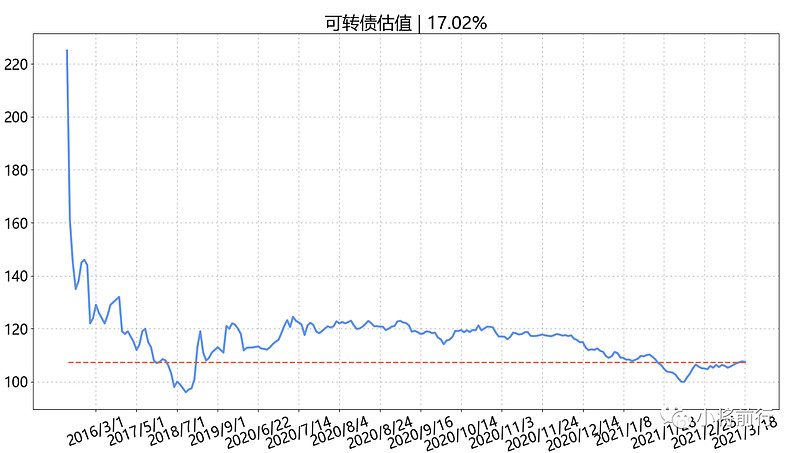

首先看当前全市场估值的历史百分位处于什么区间,其中估值分为严重高估、高估、正常、中等偏低和低估区间;如果当前处于中等偏低就会开始进行投资。

其次看税后收益,通过税后收益指标筛选税后收益大于1.5%的可转债,也就是选出的这些可转债如果中间不回售也不强赎,最后每年会获得1.5%的利息收益;

紧接着通过溢价率指标在上一步的可转债中再筛选出溢价率低于40%的可转债,这一过程是去掉转股价远远高于当前正股价的标的;

最后来个摊大饼模式,通过上面选出来的可转债结合正股质量选择30只进行投资,这样做是为了充分规避风险。

税后收益率1.5%和溢价率40%这两个指标不是绝对的,当全市场价格估值处于中等偏低时,这两个指标会更严格一些,也就是税后收益高于1.5%,溢价率低于40%;而当全市场估值处于低估时,这两个指标会更宽松一些,也就是税后收益低于1.5%,溢价率高于40%。

为什么要这样做,主要是因为当全市场处于中等偏低时下跌的幅度大概率会比全市场处于低估时的幅度大,所以筛选的指标会要求更严格。

卖出策略

卖出就比较简单了,主要以下面几个出发条件为准:

1)收益超过30%开始卖出,可以一次性清仓,也可以逐步清仓;

2)如果上市公司赎回可转债,则按赎回价格卖还给上市公司,这里就要求前期买入一定要有债底,也就是税后收益率高于1.5%才会开始买进,否则这里赎回可能会亏损;

3)如果可转债价格一直不拉升,则一直持有等到赎回,或者在最后两年直接回售给上市公司。

总结

1)债券的偿债性是高于股票的,如果上市公司退市后者破产首先偿还债券,但万一碰到了真不还钱的公司也有可能,所以要摊大饼;

2)整体低估时可转债下跌幅度有限,因为有债底,所以选择在中等偏低开始投资;

3)投资税后收益大于1.5%的标的主要是即使出现大规模下跌,不管跌到哪里,最后到期都会付给你对应的利息和本金;

4)转股溢价率低于40%是转股价和正股当前价不要脱节得太大,在一定溢价率内可转债下修后或者即使不下修,满足强赎的概率更大,同时溢价越小正股质量越好的概率越大;

5)通过这种方式投资,相当于在有一个定期收益的投资上获得了一个看涨期权,也就是下有保底,上不封顶。

安道全的《可转债投资魔法书》是小将的可转债投资启蒙,大家有时间可以看看,里面有一句话很喜欢:没有人道主义的光辉在闪耀,只有胜负输赢的转盘在轮回。

祝大家新年快乐,投资长虹!

相关阅读:

重点提醒:文章仅为信息分享,只是记录个人投资逻辑,不构成任何投资建议。股市有风险,入市需谨慎!!!