微信公众号:爱上西瓜说

昨天可以说是近几年来医药股最黑暗的一天,医药一哥恒瑞和器械一哥迈瑞双双爆跌,迈瑞跌幅达到17%,其它体外诊断的公司如新产业、安图生物等跌幅也都达到10%。

关于迈瑞,我最近已经连续三次提示风险,其中,在第三次提醒时更是明确给出“卖出”的评级。

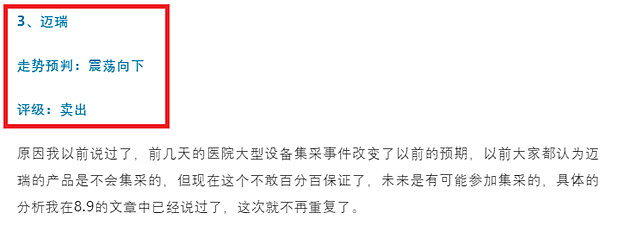

大家知道,西瓜君的文风一向是比较谨慎的,从不轻易给出“卖出”评级,如果给出,那一定是情况比较严重。

第一次是在8月6号的文章中,我提醒说不要抄底,文章链接是:新高减仓,顺便谈谈医药行业的两件大事

第二次是在8月8号的文章中,我把它降为“观察”,文章链接是:我看好的医药牛股清单3(2021-8-8 版)

第三次是在8月14号,我直接建议大家卖出,文章链接是:统一回答大家问到的这些公司,是涨还是跌?简单粗暴的答案

好像起到了作用,确实有朋友看到我的提醒后放弃了抄底。

迈瑞这几天爆跌的原因也是因为集采,就像我以前反复强调的,买医药一定要对政策非常敏感,

那个买入医药大白马后躺赢的时代再也不会有了,不要以为今天的老大、老二就一定会长牛下去,如果抱着这种想法去投医药,尽早会吃大亏。因为目前的医药正在经历前所未有的变革,也许5年、8年后,医药龙头会焕然一新。

暴跌的元凶就是安徽医保局的这个集采会议纪要(据说这个文件7月份就出来了),我认真看完了,总结如下。

以前体外诊断产品主要是采用限价挂网采购,就是说,厂家在采购网上把自己的价格提交上去,每个厂家的价格可能有高有低,但都在一个限定价格以下,医院综合对比后,来选择用哪一家的产品,虽然有点网上竞价的意思,但这种方式还是无法真正的杜绝厂家向医院行贿。道理很简单,虽然是网上竞价,但厂家的销售人员还是私底下可以直接联系医院负责人,让他在网上选择自己的产品。

因此,这次安徽医保局就直接自己来组织采购了,彻底斩断行贿链,这是安徽要搞体外诊断集采的背景,

在这个会议纪要里,关于集采的细节方面,也说了不少干货,可以看出,这次安徽医保局态度非常硬。

1、价格控制原则

结构调整,有升有降,重点是降低检查、检验的收费价格,提升诊疗、手术、康复等基础劳务价值的价格。

看明白没?意思是这些检查设备和试纸、试剂之类的玩意不能太贵,而迈瑞就是做这两种东西的,那不跌才怪呢。相反地,要提高服务方面的价格,要把好处多留给医疗服务,那么相应地,这个政策导向理论上是利好爱尔、通策这类公司的。

2、议价模式

用带量谈判的议价模式,不搞淘汰模式,这意味着,中标的厂家可能会多一点,不会存在独家中标或者一、两家中标的情况,每个厂家可以分到的蛋糕可能更少。涉及金额靠前5家左右的生产企业参与竞价。

这一点是很多人比较关心的,由于器械和体外诊断产品并没有一致性评价这样的考核方法,所以,如何确定哪些厂家有竞价资格是很重要的。从安徽这一次的操作来看,非常简单粗暴,就是直接取前5名,这对于规模比较小的企业来说,简单就是没有活路了。

在提问环节,医保局的领导直接说了:不要以为你们的试剂是封闭试剂,你们就不参与谈判,纪委说的很清楚,不降价那就换机器,没有什么专机专用,换机子!机子钱医院出。

所以,不要再抱有什么幻想,因为之前健帆生物集采预期事件的时候,我就看到有朋友说,健帆的产品技术壁垒高一点(其实有啥技术壁垒?不就是一个合成树脂嘛,要说壁垒就是一个化学配方而已,到底有没有壁垒看研发费用率就大概知道了,研发费用率低于10%的都不要谈技术壁垒),所以这次说的很明确,就算你是一个封装的检测系统,也得参与谈判。

简单说就是:是龙你也得盘着。

3、采购产品范围

6大类产品,主要有临床血液体液、临床化学、临床免疫和血清学、临床微生物、临床分子生物学及细胞遗传学、生殖医学。(具体清单太多,这里不列举了)

4、集采量为2020年采购量的80%,采购周期是2年。

5、参与的医疗机构范围

所有医疗机构都要参与,300多家县级及以上医疗机构和1600多家基层医疗机构,总计2000多家医疗机构。