关注轮胎行业是因去年9月份初买过 赛力斯 2周多,一直不死不活,全清仓后资金投入到高股息的煤炭、电力股中。没想到去年国庆期间 赛力斯 车异常火爆,国庆后一个月多月赛力斯涨了100%多。错过了 赛力斯 后,分析是否能在电动汽车的上中流寻找一些机会,汽车零部件去年很多炒作一波,估值不算便宜,今年很可能是会杀估值消化的。寻着这个思路找到 轮胎行业,且发现 $贵州轮胎(SZ000589)$ 估值比较低且有近3个点股息,很适合个人持股风格。今年2月专门问一个轮胎资深关联人士好投友。投友 觉得不如 紫金矿业、洛阳泪业 稳健,主要对制造业不太感兴趣。

近期个人持有的 紫金矿业、洛阳泪业 等铜股票涨幅较大,有调整的需求。需要进一步寻找低估、有业绩的好股票,出海中 轮胎 随着中国电动车全球兴起,没有大炒过觉得是有投资价值的。

按如下逻辑进行梳理分析,挖掘相关投资股票机会:

1、轮胎基本知识介绍

2、国内外供需全面分析 (重点!)

3、从 业绩、成长性、估值、竟争格局 全面梳理,哪些 轮胎 值得投资?(重点!)

4、值得投资个股投资要点简介 (重点!)

5、存在风险及分析

一、轮胎基本知识介绍

1、轮胎基本知识

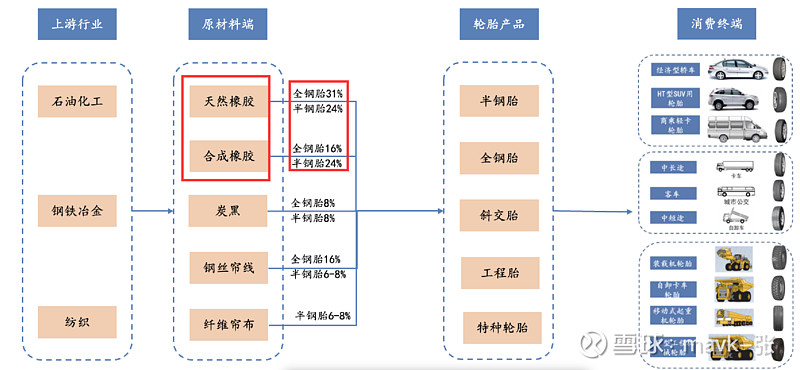

从产业链位置看,轮胎上有橡胶、炭黑等大宗化工品,下有汽车厂商等大客户,属于典型的中游产业。

从功能分类来看,轮胎市场根据适配车型分为乘用车和商用车,按照需求分为新车配套和旧车替换。

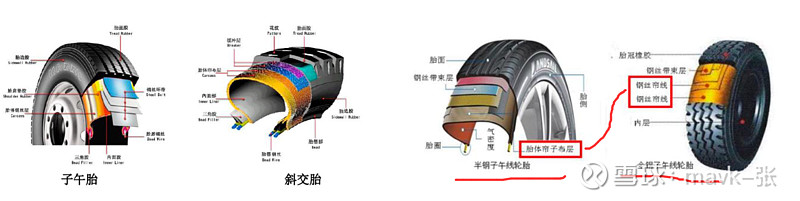

轮胎根据自身结构又分为半钢子午线胎、全钢子午线胎和斜交胎。子午胎和斜交胎最主要的区别是胎体帘布的贴合形式不同。子午线轮胎技术最早由米其林发明,凭借其优异的抓地力、高速稳定性以及节油性能,逐步取代斜交胎市场。我国早期轮胎制造水平较低,国产轮胎主要以斜交胎为主。随着生产技术的进步叠加设备迭代升级,目前我国轮胎产量子午化率已达 94%以上。

半钢子午胎主要用作轿车和轻卡轮胎,而全钢子午胎主要用作载重轮胎,应用于大部分商用车,二者主要区别是全钢胎的胎体和带束层均采用钢丝帘线,半钢轮胎的胎体采用人造丝或者其他纤维。斜交胎目前应用占比较低,主要应用于对速度要求不高的场合,比如部分农用车、工程车轮胎等

2、轮胎 产业链

轮胎下游市场可分为配套市场和替换市场,其中配套市场客户是下游汽车制造商,对应直销模式;替换市场客户以轮胎经销商为主,对应间接销售模式。

在配套市场中,轮胎厂作为供应商参与汽车制造商的生产供应体系,有竞争力的价格和可靠的供应能力是更为重要的指标。

在替换市场中,轮胎通过经销商直接满足个人消费者换胎需求,因此品牌知名度、产品质量可靠性、创新及快速反应能力以及完善的经销与销售渠道及售后服务体系对替换轮胎供应商更为重要。

成本中 天然橡胶 占比大,要关注成本价格变化。

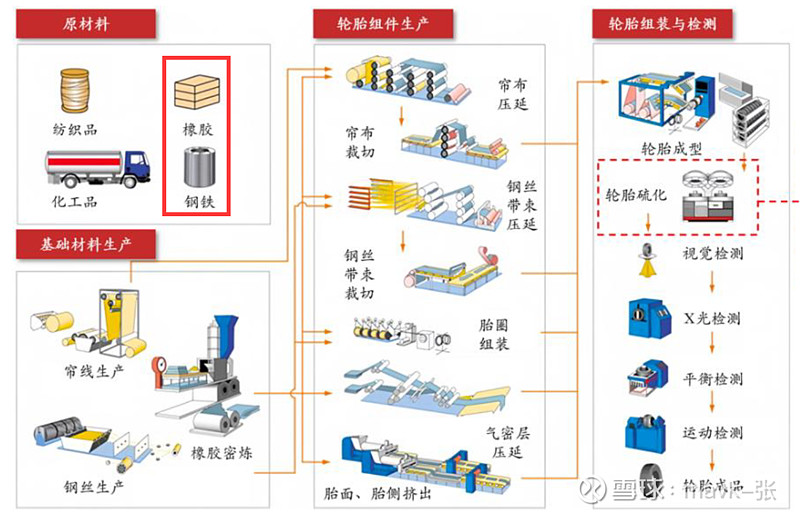

3、轮胎制作流程

轮胎作为汽车工业的核心组成,经历长时间的技术革新,现已形成成熟稳定的生产工艺。总体上,轮胎的制程可概括为六步:

1) 炼胶:将天然/合成橡胶与炭黑、硫磺及其他化学添加剂加入密炼机进行加热混合,

得到物理、化学性质理想的橡胶原料;

2) 挤出:通过挤出机将橡胶原料形成特定形状的橡胶条/片,用于胎面、胎侧的制作;

3) 压延:通过压延机将橡胶条/片形成薄片状,用于帘布层、带束层的制作;

4) 组件制作:制作胎面、胎侧、帘布层、带束层等半成品,用于后续组装;

5) 成型:通过成型机将各类半成品组装成为初步轮胎成品;

6) 硫化:将初步成品放入轮胎模具后,通过硫化机进行加热加压,硫与橡胶发生交联

反应赋予轮胎硬度、弹性和耐磨性等物理特性,并形成轮胎的形状尺寸与花纹纹路。

在硫化工艺中,轮胎模具确定了轮胎的最终形状和花纹,其精度、质量影响直接轮胎成品的性能与一致性,在轮胎生产中至关重要。

二、国内外供需全面分析 (重中之中)

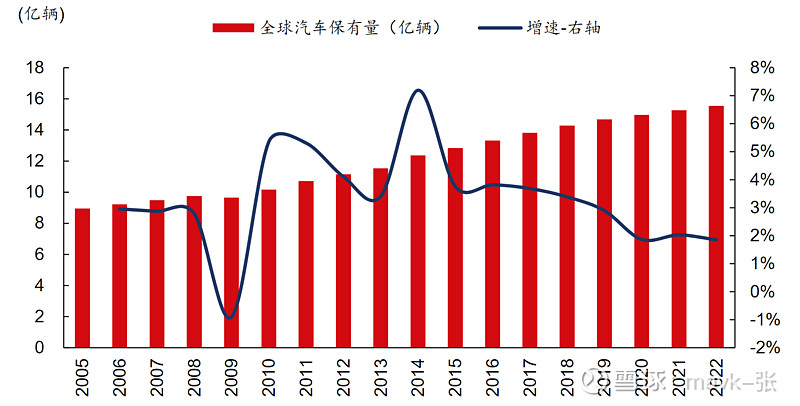

轮胎需求来源于两方面,一是增量车轮胎配套需求,二是存量车轮胎替换需求,替换市场销量占轮胎市场 70%以上,主要受益于汽车保有量提升,长期需求有支撑。

据米其林年报,2023 年全球轮胎销量达到 1785 万条,其中半钢胎配套需求 417 万条,替换需求 1156 万条;全钢胎配套需求 46.8 万条,替换需求 164.9 万条,整体已恢复至 2019 年水平。

分区域来看,配套需求以亚洲为主,替换需求则以欧美为主。据米其林年报,2023 年全钢配套市场中亚洲占比 54%,欧美(北美+欧洲)占比 30%;全钢替换市场中亚洲占比 40%,欧美占比 35%。半钢配套市场中亚洲占比 50%,欧美占比 38%;半钢替换市场中亚洲占比 24%,欧美占比 59%。综合来看,欧美需求替换市场占比大,需求量较稳定;亚洲配套需求更大,需求波动性更高。

相较半钢胎,全钢胎替换需求占比更大,从而来自替换市场的需求量也更大。根据米其林历年年报统计数据,近10 年以全钢胎为主的卡客车、工程机械等商用轮胎的替换/配套比率介于 3.29-4.45 之间,而以半钢胎为主的轿车、轻卡等乘用轮胎的替换/配套比率介于 2.46-2.95 之间,全钢胎的替换/配套比率高于半钢胎

分品类看:

汽车保有量增长叠加新能源汽车高增带动半钢胎需求,大尺寸和高性能轮胎比例增加带动单价提升,半钢胎市场规模有望稳步增长;全钢胎短期受益于国内出行和物流恢复,长期需求平稳,高品质全钢胎保有一定市场空间;非公路轮胎是快速发展的细分领域,受益于全球基建尤其“一带一路”国家投资力度加大、采矿业景气提升及农业机械化率提升,景气有望延续。

分消费市场看:

23 年全球/欧洲/北美半钢替换市场销量同比+0%/-4%/+0%,而中国半钢替换销量同比+13%,中国轮胎出口量同比+12%。

23 年国内轮胎行业高景气主要系高通胀和高利率背景下海外消费降级,终端消费者对高性价比中国轮胎需求强烈,中长期来看,得益于较低的劳动力成本和制造费用,国内头部胎企的营业成本能控制在海外巨头的 50%以下,消费降级背景下中国轮胎高性价比优势有望保持。此外,“一带一路”国家有望贡献需求增量

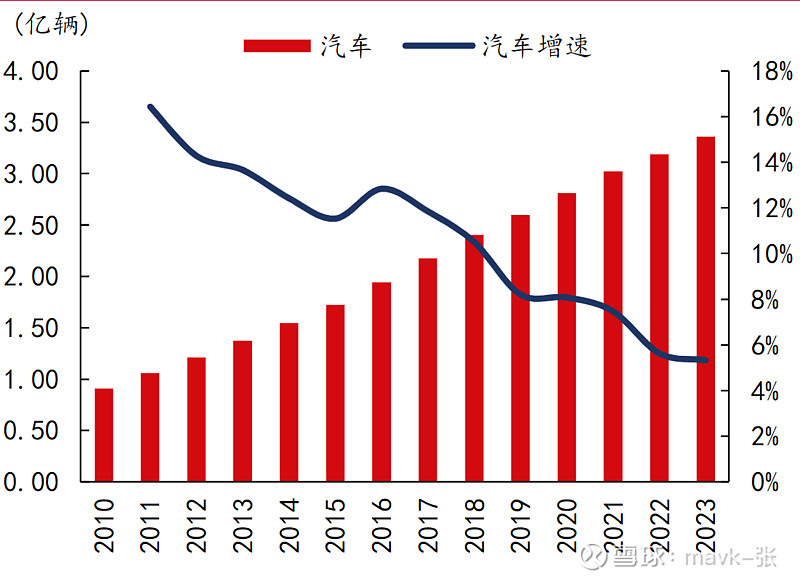

全球汽车保有量及增速

我国汽车保有量及增速

1、海外需求高增是轮胎行业高景气的核心因素

1)、轮胎产能:产能向亚洲地区转移,龙头厂商资本开支回升

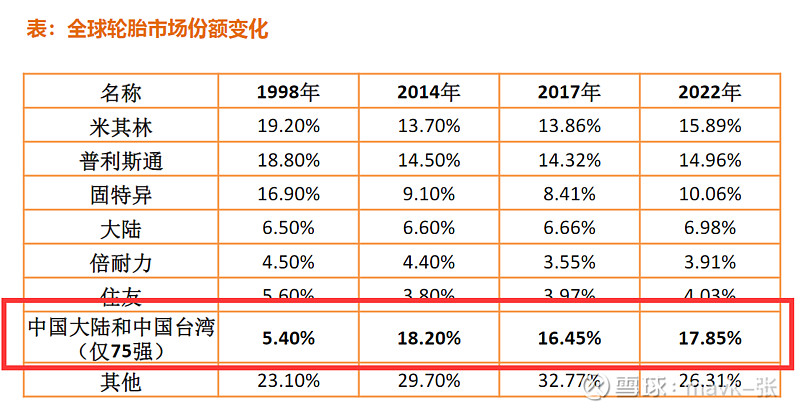

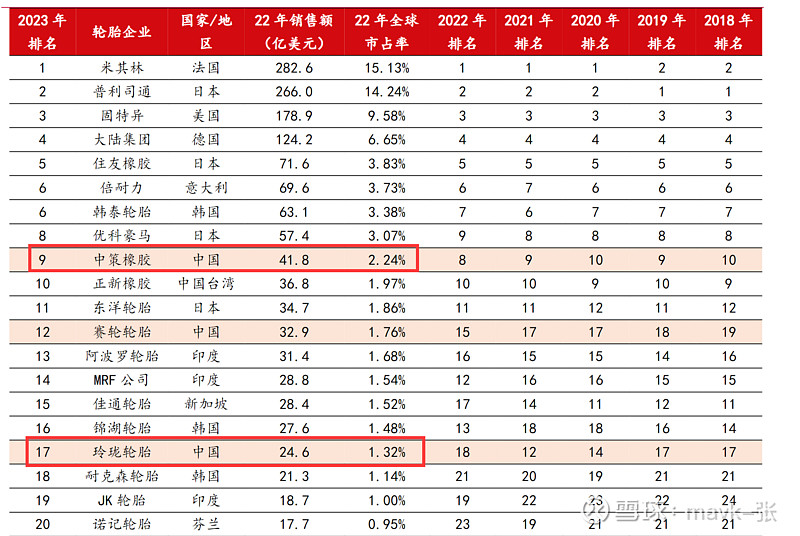

全球轮胎产能向亚洲地区转移趋势非常明显。轮胎行业属于劳动密集型产业,亚洲地区劳动力成本较低,且原材料、装备等供应充足,全球轮胎产能正向亚洲广大发展中国家转移。1998-2022年,全球前三大轮胎制造厂商份额从55%下降至40.91%,

同期中国(含中国台湾)制造商全球市场份额从5.4%提高至17.85%。

2022年法国的米其林荣登全球轮胎销售额榜首,其2022年销售额达2062.98亿人民币。

紧随其后的是普利司通,而固特异则因收购固铂轮胎而稳居第三位。

2)轮胎出口:产业链具备全球竞争力,轮胎出口量价齐升

中国胎企积极“出海”投资绕开贸易壁垒,有望凭借高性价比优势与技术创新持续抢占外资份额,实现弯道超车。看好布局海外基地,并有长期成长性的轮胎企业。轮胎行业中短期主要受益于海外需求高增,长期看,行业需求具备持续性,海内外供给格局也持续向好。

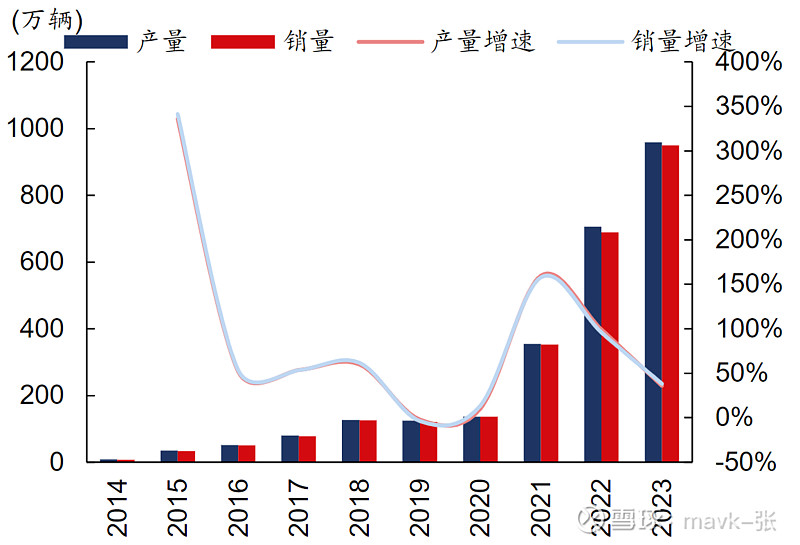

整车(新能车)出口额高速增长:

2023年产销量屡创新高,出口522.1万辆,同比增加57.4%。近年来我国汽车出口大幅增加,其主要原因在于:产业坚持开展科技创新,并构建了完整的产业链供应链。

2023年新能源汽车出口量高达120.3万辆,同比激增77.6%,为中国汽车工业的国际化注入了新动力。乘用车市场保持良好增长,为稳定汽车消费基本盘发挥了重要作用;商用车

市场企稳回升,产销回归400万辆;汽车出口再创新高,2023年出口接近500万辆,有效拉动了整个行业的快速增长。

我国新能源汽车产销量

比亚迪龙头车企推动生产线出海,增强全球竞争力:2017年系比亚迪海外建厂元年,公司处于以商用车出海的阶段,在美国、摩洛哥和匈牙利等国投资建厂;2022年比亚迪在泰国全资投建首个海外乘用车生产基地,在乌兹别克斯坦设首个合资公司。

此外还在巴西、匈牙利等国设厂。2023年,比亚迪新能源车总销量突破300万辆,同比+62.3%;其中出口量为24.3万辆,同比+334.2%,增速远高于总销量增速,占总销量比从2022年的3%增至2023年的8%。

3)、轮胎出口量价齐升:

1、2023年中国汽车轮胎/橡胶轮胎出口金额分别达到182.14/222.02亿元,同比分别增长12.61%/12.47%,较2020年分别增长56.31%/59.03%;2023年末汽车轮胎/橡胶轮胎出口均价较2020年末分别增长10.31%/28.56%

4)、轮胎出海:“双反”政策推动中国企业海外建厂,海外产能迅速增长

“双反”政策持续推进:

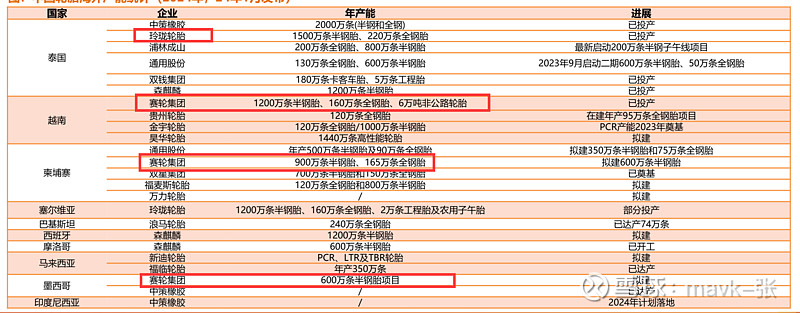

2014年以来,美国不断推进对华轮胎“双反”政策,2024年美国对泰国半钢胎反倾销复审终裁结果公布,终裁税率维持初裁结果,森麒麟泰国复审终裁单独税率为1.24%;另一家强制应诉企业日本住友轮胎(泰国公司)的终裁单独税率为6.16%;其他泰国出口美国的轮胎企业终裁税率为4.52%。由于泰国等东南亚国家具有丰富的天然橡胶资源,中策、玲珑轮胎、森麒麟等多家企业的海外第一工厂均建于泰国。

截至2024年1月,12家中国企业在海外共已落地建设了18家轮胎工厂,还有7 家轮胎厂正在筹建中。

2、开工高企,库存水平较低。

高频数据来看,23 年半钢胎行业开工率整体高于过去五年。库存方面,据卓创资讯,截至 23 年12月底,中国半钢胎企业库存为1568万条,处于近三年较低水平。

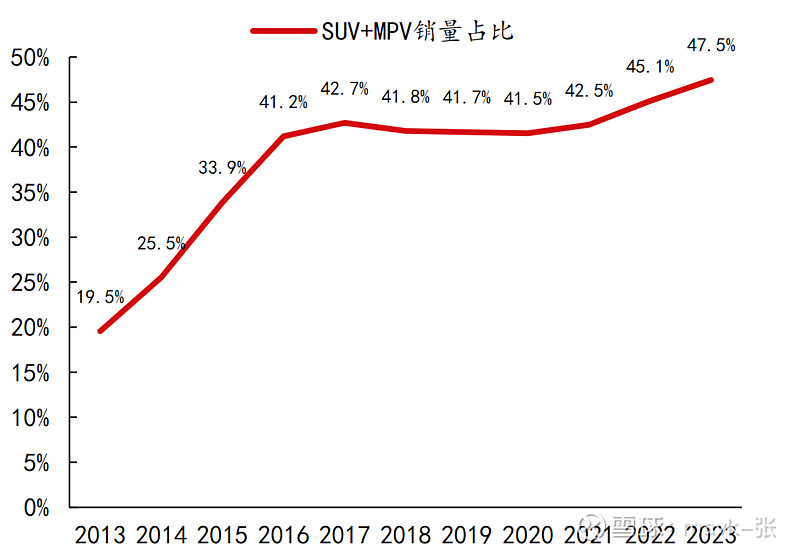

3、价升:大尺寸和高性能轮胎比例增加带动单价上升 ——SUV 和 MPV 车型

随着人们对旅游休闲需求提升,SUV 和 MPV 车型愈发受到青睐,两者在汽车销售中的占比持续提升。据中汽协,2023 年 SUV+MPV 销量占国内汽车总销量的 47.5%,较十年前增加 28pct。同样美国的新车销售结构中,SUV 和 MPV 占比也在逐步扩大,带动大尺寸轮胎原配和替换市场进一步扩容。

技术含量更高的大尺寸轮胎带来更高的销售单价和利润,带动头部企业纷纷加码大尺寸轮胎。我们认为,伴随 SUV 等大型车辆比例持续提升,叠加国内市场改装车热潮,大尺寸轮胎市场份额将逐步提升,从而驱动轮胎平均单价提升。

4、全钢胎:疫后国内需求回暖 ———— 商用车、货运车

受基建业疲软和疫情影响,过去两年国内客运量、货运量都有明显下滑,叠加重卡国六排放标准正式实施,我国商用车产销量大幅下滑,2022 年我国商用车产量同比下滑 32%至 318.4 万辆,全钢胎需求整体承压,开工率一度不足五成。

伴随疫后出行恢复正常,国内公路货运量和客运量逐步恢复到正常水平,据国家统计局,截至 2023 年 12 月,国内公路货运量累计同比提升 7.5%,客运量同比提升62.6%。商用车产销量亦显著恢复,截至 23 年底国内商用车产销量累计同比提升27%/22%。

$宇通客车(SH600066)$ 怪不得 宇通 今年涨了72%

5、新能源汽车对轮胎有全方位的新要求,带动轮胎模具更新 —— 轮胎模具 机会

1)当前新能源汽车普遍面临续航里程焦虑,要求轮胎滚阻更 小,以提升汽车续航能力;

2)新能源汽车采用电机驱动,运行噪声小,车噪主要来源于轮胎噪音,要求调整轮胎材料和花纹以减小胎噪;

3)新能源汽车扭矩大、重量大,对轮胎的磨损更快,要求轮胎更加耐用、损耗更慢、寿命更长。

三、从 业绩、成长性、估值、竟争格局 全面梳理,哪些 轮胎 值得投资?

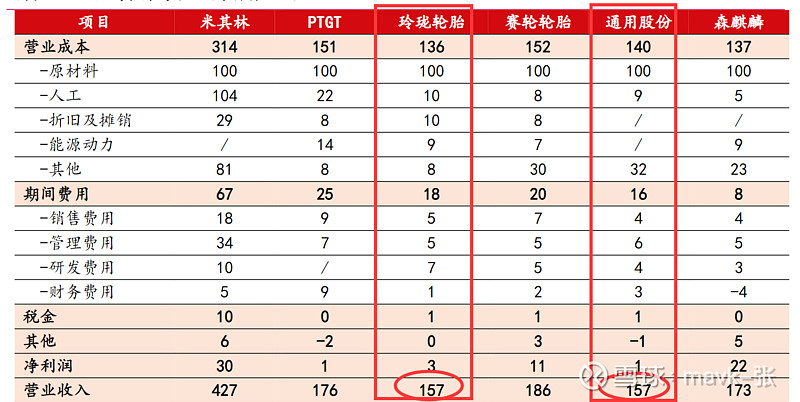

1、成本: 中国轮胎高性价比竞争优势有望保持

国内头部胎企的营业成本是海外巨头的 50%以下。中国轮胎的性价比优势主要得益于对成本的控制,而成本端优势主要来源于较低的劳动力成本和制造费用,中长期来看,在海外消费降级的趋势下,高性价比中国轮胎需求有一定支撑。

2、竟争格局

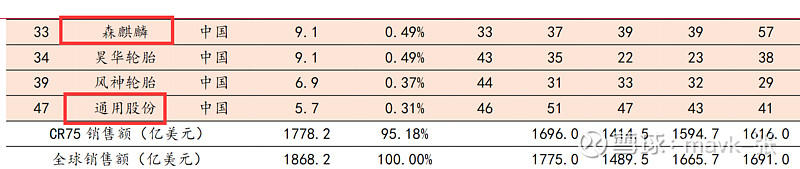

22 年全球轮胎 75 强中中国企业占 31 家(不包含中国台湾企业),较 09 年的 22 家增加 9 家;中国胎企销售额占全球比例为 14.8%,较 00 年和 09 年分别提升 11.1pct 和 2.2pct。上榜企业中,除中策橡胶常年排名前十外,赛轮轮胎、玲珑轮胎、森麒麟、贵州轮胎近五年排名也有明显进步。

3、中国主要轮胎企业海外建厂产能

注:贵州轮胎 公司于 2024 年 3 月 5 日发布公告,公司拟以越南公司为主体投资建

设 600 万条半钢子午线轮胎智能制造项目,项目总投资额约为 2.28 亿美元。公司切

入半钢胎赛道,打开成长空间。

4、技术创新 比较突出公司

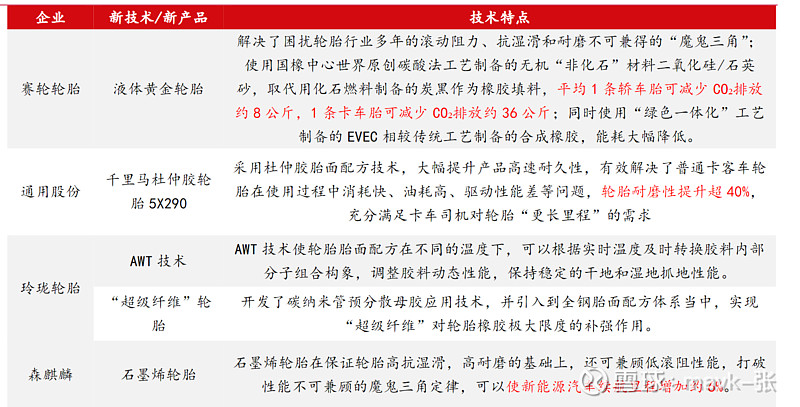

在消费者对高性能轮胎愈发青睐叠加全球节能减排的大背景下,轮胎逐渐往高端化、绿色化发展。近年来,中国头部轮胎企业在扩大全球份额的同时,也积极在新材料、新配方、新技术、新结构等方面持续创新,加强产品性能,增强品牌竞争力。

例如赛轮轮胎“液体黄金”轮胎解决了困扰轮胎行业多年的滚动阻力、抗湿滑和耐磨不可兼得的“魔鬼三角”,平均 1 条轿车胎可减少二氧化碳排放约 8 公斤,1 条卡车胎可以减少二氧化碳排放约 36 公斤;通用股份 2018 年推出的千里马杜仲胶轮胎采用杜仲胶胎面配方技术,大幅提升产品高速耐久性,轮胎耐磨性提升超 40%;森麒麟的石墨烯轮胎可以使新能源汽车续航里程增加约 6%。

5、成本分析

原材料是轮胎最主要的成本项。原材料的成本占比高达 71%-80%,其中天然橡胶和合成橡胶在原材料中占比最大,合计约占 50%,其价格波动直接影响轮胎企业的生产成本,我们可以从橡胶价格和其他原料价格两方面看轮胎成本。

天然橡胶供给刚性较强,价格主要由需求端决定。由于一棵橡胶树通常具有 35-

40 年寿命,供给刚性较强,天然橡胶的供给短期基本不会快速收缩,因此天然橡胶价格主要由需求端决定。天然橡胶较长的生长周期(5-7 年)决定了很难出现极端大规模砍树行为,近年来各主产国天然橡胶产出保持稳定的增长,同时每年仍有新种植橡胶树,供给端整体维持稳定增长。

合成橡胶整体产能过剩,不具备大幅涨价的基础。轮胎用合成橡胶以顺丁橡胶和丁苯橡胶为主,其上游原料丁二烯通常是炼厂乙烯裂解装置的副产物,受原油价格影响较大。目前合成橡胶处于产能过剩阶段,不具备大幅涨价的基础。据卓创资讯,2018-2022 年,国内丁苯橡胶和顺丁橡胶的平均产能利用率仅为 66%和 69%

据百川盈孚,截至 2024 年 3 月 15 日,国内天然橡胶/丁苯橡胶/顺丁橡胶市场价分别为 13450/12900/13250 元/吨,分别处于 13%/20%/21%历史分位。

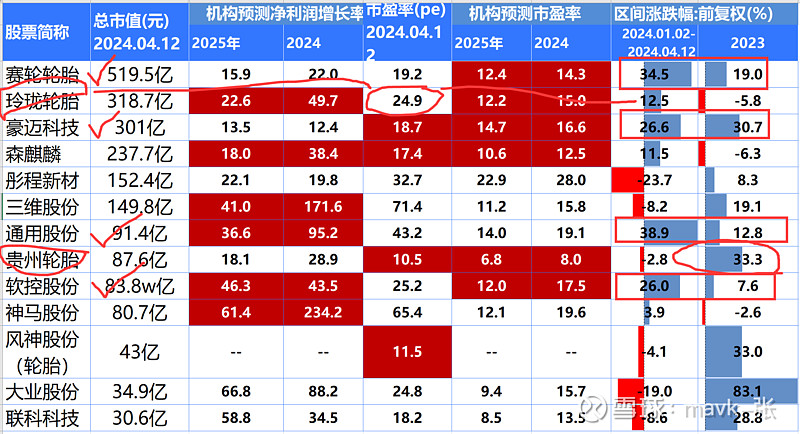

6、基本面、成长性、估值 综合对比 性价比,选出合适投资标(最重要)

这一块分析非常重要,目前从3月份开始通过这种综合性分析了近10个行业,基本上近1多月来,所分析出来推荐及建议的股票95%以上涨幅排在前面,不少好的股票涨了30%-80%之间的,可以看我相关文章验证。

本人是做过20多年IT,15年左右项目经理,10多年产品经理和多年技术副总,喜欢从大数据分析找出规律。

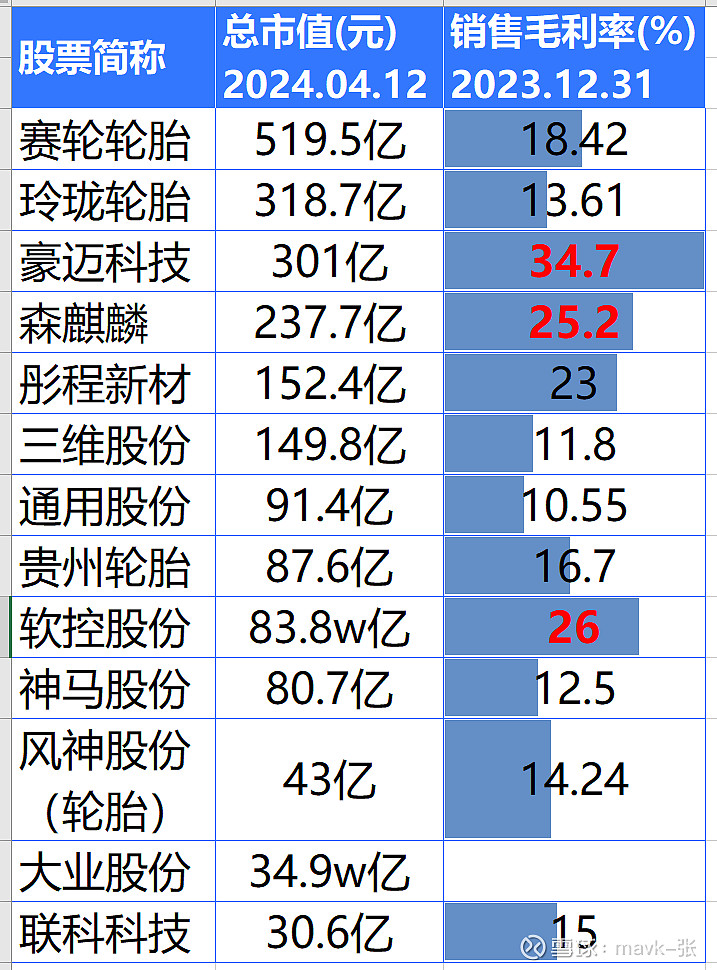

1)毛利率 分析:在行业中竟争地位及成本优势

通过如下表格统计分析出:

1、毛利率高排名为:—————- 重点关注 豪迈科技 、软控股份 2只股票

特别是 豪迈科技 是 轮胎模具 龙头,竟争力很强,竟争格局要比轮胎中玲玲、森麒麟等要好。

软控股份 是橡胶智能装备解决方案龙头,与赛轮轮胎是兄弟公司。

豪迈科技、软控股份 如成长性、估值比较都好,是值得投资。见下面更深入分析。

软控股份 智能解决方案

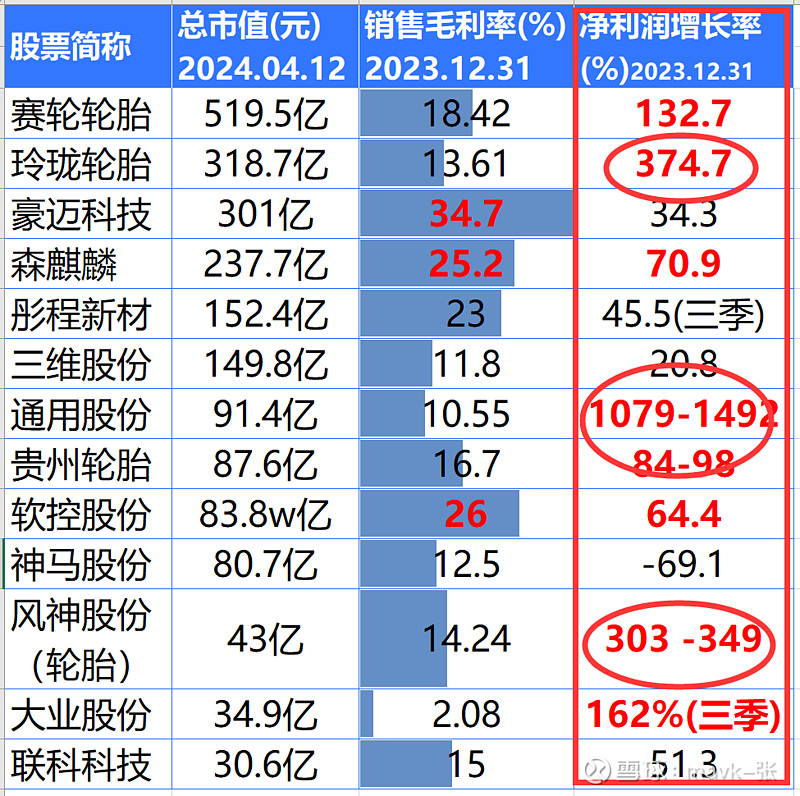

2)2023年净利润增长率 分析:

通过如上表格统计分析出:

1、轮胎行业在2022年疫情基数底,2023年增长速度很快,行业出现普遍恢复;

2、净利润增长率比较大, 主要是22年基数底及在海外提前扩产产能大的。

海外扩产产能大,是需要重点关注的,后续24、25年业绩增速很可能是有保障的。

赛轮轮胎、玲珑轮胎、森麒麟、通用股份、贵州轮胎 5个企业扩产最突出的:

1、森麒麟: 2400万条

2、赛轮轮胎:1800万条

3、玲珑轮胎:1200万条

4、贵州轮胎:600万条

5、通用股份:350万条

(见上面 海外 扩产表,重点关注23、24、25这几年扩产量)

近5年营收、净利润 稳健公司是如下6家:

注:个人是喜欢稳健、确定性强的公司,安生性最重要,情愿少盈利不要亏为大原则

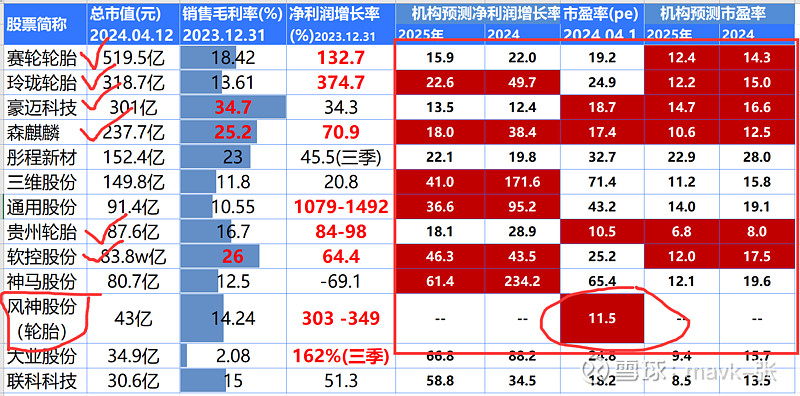

3)成长性、估值 综合分析性价比:

通过 24、25年净利润成长性,市盈率 综合分析,24、25年值得投资是:

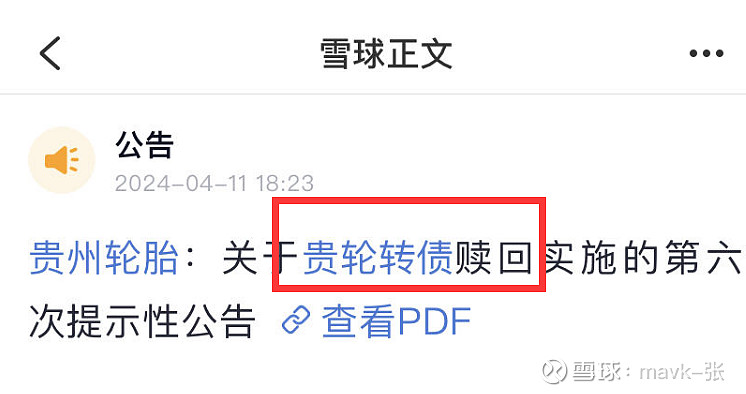

1、贵州轮胎 ,虽然增速一般(个人觉得25年增速会远超出机构预期,主要是因24年近期提出600万条扩产),但是估值是极低的。为什么这么低呢?很可能因转债的原因压着上涨了。

2、森麒麟, 24、25年 PE 10倍左右

3、赛轮轮胎、玲珑轮胎 、通用股份,24、25年 PE 在12-15之间

4、软控股份、豪迈科技: 这2只相对估值给得高一些,主要因 竟争格局,毛利率相对高。业务相对稳定,不会受轮胎行业中 天然橡胶和合成橡胶 成本波动影响。

4)2023年、2024年区间涨跌幅 分析,好的股票是否按咱们上面分析 上涨:

2023、2024这2年都涨得好的股票有:

赛轮轮胎、豪迈科技、通用股份、软控股份 4只股票。

与我上面分析的好股票基本上是一致的。

为什么 贵州轮胎 今年还是跌的呢? 大家可以了解一下 贵州轮胎 转债 相关信息,后几周很可能会补涨不少(个人判断,不一定正确,供参考)。

玲珑 涨得少,是因目前估值跟其它相比是 比较高的,聪明资金一比较高不少,选择性不一样了。

业绩好稳健、估值低、具有成长性 是聪明资金共性选择,也是咱们散户能长时间战胜市场法宝。

4、值得投资个股投资要点简介 (重点!)

豪迈科技 ——— 竟争力 非常强,格局好,值得重点关注、投资

1、豪迈科技是轮胎模具龙头,2023 年全球市占率超 30%。2007-2023 年营收/归母净利润 CAGR 为 21.84%/19.93%

轮胎模具行业市场集中度明显,豪迈科技全球市占率第一。2022 年豪迈科技/巨轮智能

/韩国世和轮胎模具 销售收入分别为 32.74/3.5/3.21 亿元,根据我们测算,在全球市场份额分别为 30%/3%/3%,2023 年豪迈科技轮胎模具销售收入为 37.90 亿元,全球市占率已提升至34%,公司龙头地位突出。

2、在燃气轮机领域与全球龙头 GE、西门子、三菱等建立稳定合作关系,在数控机床领域是国内最具潜力的高端机床供应商之一。

3、“轮胎模具+大型机械零部件+数控机床”构成多元产品谱系。公司主营业务包括轮胎模

具、大型机械零部件与数控机床三大板块,前二者为公司核心收入来源,2023 年收入占比合计超 90%,后者为公司新业务,目前处于初步放量阶段。

1) 轮胎模具业务:品种涵盖乘用车、轻卡车、载重车、工程车、巨型工程车、摩托车等

轮胎模具,以及工业实心胎模具和胶囊模具等。2023 年业务收入为 37.90 亿元,占比 52.89%;

2) 大型机械零部件业务:以风电、燃气轮机等能源类产品零部件的铸造及精加工为主,

同时涉及齿轮箱、工程机械、注塑机、压缩机和轨道交通等领域。2023 年业务收入

为 27.70 亿元,占比 38.65%;

3) 数控机床业务:产品包括精密加工中心、五轴加工中心、激光及电火花机床、硫化

机、直驱转台等。2023 年机床类业务收入为 3.08 亿元,占比 4.30%,硫化机等其他

业务收入为 2.98 亿元,占比 4.15%。

4、 定制化属性,行业壁垒较高,客户粘性较强。

轮胎模具制造工艺复杂,行业壁垒较高。轮胎模具是高技术含量、高精密度和高附加值

的产品,在模具产品中属于个性化最强的类别,其特殊结构、花纹造型和加工工艺与普通模具有较大差异,存在较高的生产技术难度。作为轮胎成套生产线中的硫化成型装备,轮胎的花纹、图案、字体以及其他外观特征的成型及尺寸精度都依赖于轮胎模具。

客户粘性较强,行业呈现强者恒强趋势。轮胎模具定制化属性较强,轮胎模具产品是根

据轮胎制造商所要求的规格、花纹结构、扁平比以及外观等技术参数进行加工生产,轮胎品种、规格、花纹的变化要求相应的产品发生变化。同时,轮胎制造商为了能在市场保持优势竞争地位,对轮胎的部分参数有着自身的一套规范并加以保密,因此,轮胎模具厂与轮胎企业之间形成的是一种长期的业务合作关系,客户一般不会轻易更换供应商。

因此,在下游客户轮胎行业市场集中度较高的背景下,绑定了龙头客户的模具供应商业

绩确定性更强,且随着收入规模持续扩大后,研发实力增强、生产制造成本更低,与竞争对手之间进一步拉开差距,市占率有望持续提升。

5、存在风险及分析

——————— 稍等,晚上写 ——————-