今年年初就规化了值得投资的6个大的行业:煤炭、电力、铜、制冷剂、天然气重卡、出海(设备、CPO、游戏短剧出海)、老年化 中药,目前仓位基本上是按当初规化配置落实的(出海没有配置人工智能CPO),陆续写了 煤炭、电力、铜 三个行业的2024年投资文章,得到一些投友互动,在此表示感谢。后2周花精力完成 制冷剂、出海(人工智能,包括华为链)、老年化中药 投资策略。本章重点介绍 制冷剂 今年投资策略。

一、先回顾一下输出文章及这6大行业涨幅表现

2、网页链接{煤炭 今年、明年哪些值得投资呢?}

3、网页链接{铜 今年、明年 哪些值得投资呢,哪些具备三击条件?}

4、网页链接{铜 产量增长来看,哪些值得投资?}

5、网页链接{电力 人工智能资源底座! 今年、明年 哪些值得投资呢?}

6、网页链接{电力 设备,今年、明年 哪些值得投资呢?}

7、网页链接{半导体金属的 锡,2024年投资策略}

8、金属铝投资机会

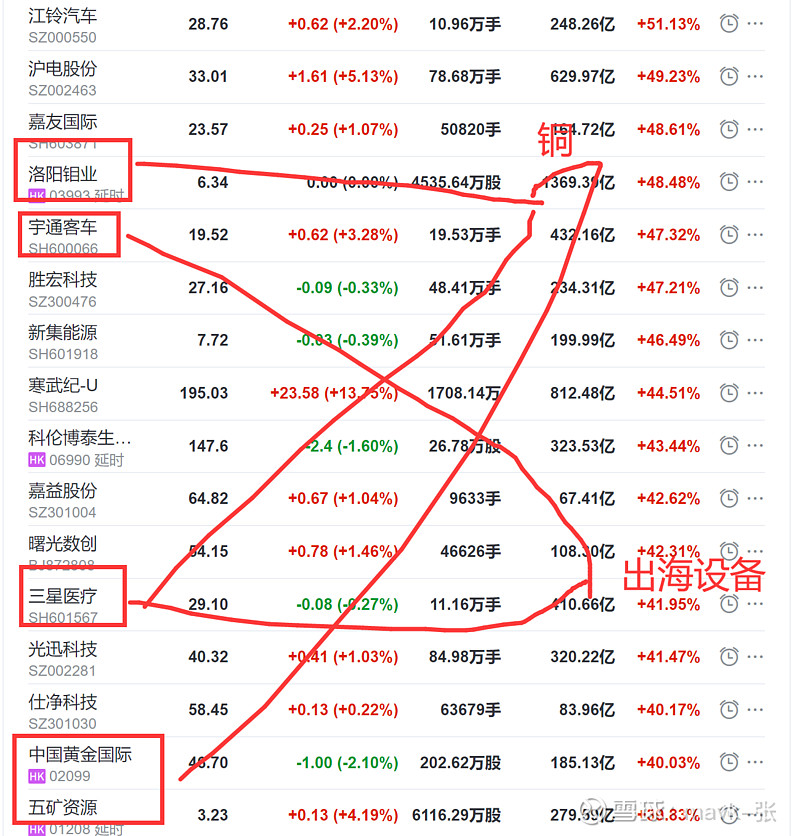

这6大行业,今年表现如何呢? 我先简单把我关注一些股票截个图供参考,总体我觉得很不错,到目前涨幅应该能够排在行业前10名内。

1、涨幅排在最前位,普遍都涨50%以上是 出海的CPO.

去年上半年是持有 中际、新易盛 2只股票,后觉得涨太多了全清仓位。今年涨得最好基本上没有重一点仓位参入,实在有点可惜。

2、涨幅排在最二档,普遍涨40% - 50%,主要是 出海设备、铜

第二档,我是参入投了 洛阳钼业。宇通客车、光迅科技 非常熟悉都没有参加进去。

3、涨幅排在最三档,普遍涨30% - 40%,主要是 制冷剂、石油

制冷剂 去年11月份要启动就关注了,一直犹豫中未建仓,今年2月份建仓位也比较轻,做得不好。中海油 更是错过几倍牛股,去年年初一直觉得低估,但一直以为要港股银行才能够买,直到今年2月份开通港股通建仓,盈利也很一般了。

4、涨幅排在最四档,普遍涨20% - 30%,主要是 铜矿、电力

二、制冷剂 今年投资策略

从 制冷剂产业链简介(what,是什么)、投资原因及逻辑(why,供需价格上涨,政策)、制冷剂哪些股票值投资(how)、个股投资要点简介、存在风险 5个方面展开梳理分析。

1、制冷剂产业链简介

制冷剂,也称冷媒,是各种热机中借以完成能量转化的媒介物质,通过状态变化来达到制冷的作用,比如空调的蒸汽压缩制冷,经过压缩、冷凝、节流和蒸发的过程周而复始进行吸热——放热的过程。热力学性能优异的氟制冷剂类最为常见,其约占全球制冷剂总量的53.1%。

制冷方式包括风冷、液冷和直冷等,不同的配置要求,使用场景,运行温度采用的冷却方式不同,比如在新能源电池、数据中心等发热领域,需要通过风冷或者液冷的方式进行降温,冷链车需要通过直冷的方式进行食品冷冻等。

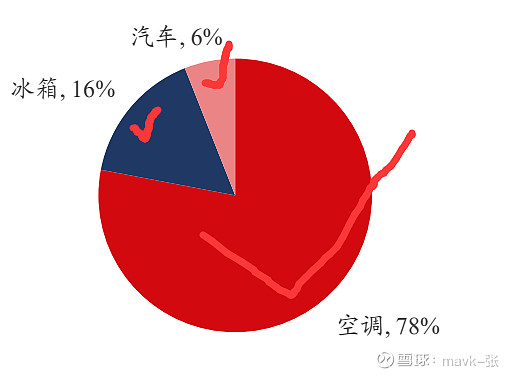

制冷剂下游的应用领域相对集中,包括家用、商用和工业领域,但其中一般以家用和商用制冷设备为主,工业及其他场景的占比相对较少,而家用制冷占据制冷市场的核心大头,占比达到 7 成以上,是目前制冷剂主要的应用领域。

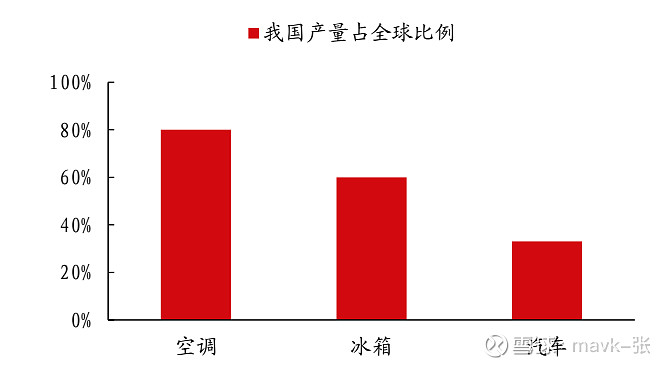

从需求结构看,家用空调占据制冷剂需求绝对比例。在新生产的下游产品中,空调对制冷剂的需求量占据制冷剂总需求的 78%,冰箱和汽车则分别只占到 16%和 6%。 我国主导了全球空调、冰箱、汽车的生产,正因如此,我国制冷剂产能占全球的比重约为 65%。

据 Research and Markets 预测,2022 年全球制冷剂市场规模在 62 亿美元,预 计将在 2027 年达到 84 亿美元,年复合增长率为 6.2%。

2、产业链

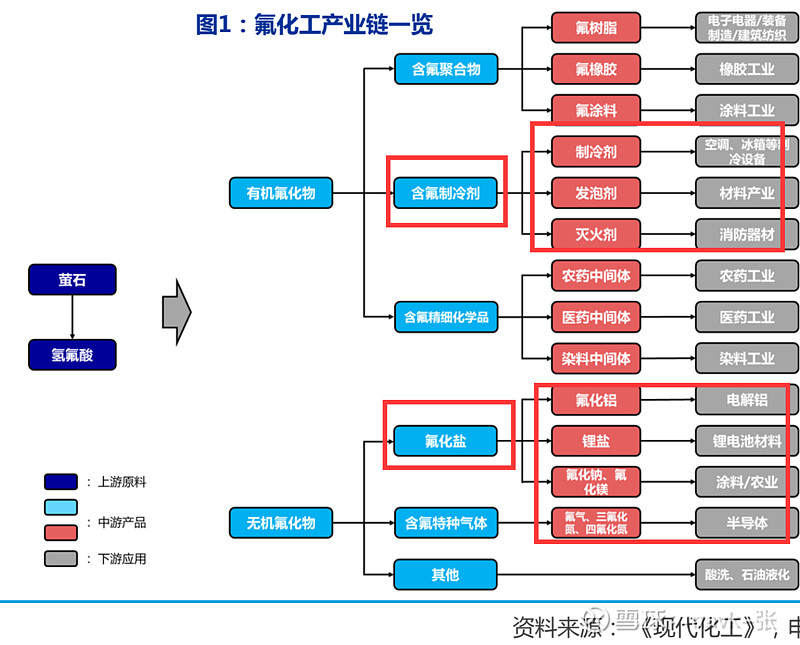

氟化工指的是产品分子结构中含氟元素的化工子行业,可分无机氟化工和有机氟化工两大板块。有机氟指 的是氟化工产品中含有氟元素的碳氢化合物,主要包括含氟制冷剂、含氟聚合物以及含氟精细化学品三大 类,其中含氟制冷剂是当前的主要应用,含氟聚合物有氟树脂、氟橡胶和氟涂料等,产品处于增长阶段, 应用领域逐步拓宽,含氟精细化学品主要包括农药、医药、染料中间体等,产品产量相对较小,但附加值 相对较高;无机氟主要包括氟化盐、含氟特气等,众多广泛用于新能源及半导体行业。

3、制冷剂上游是萤石萤石作为不可再生资源,是氟化工下游发展的基础。萤 石又称氟石,是氟化钙的结晶体,也是工业上氟元素的 主要来源。

国内萤石矿储备不足、品质不佳,且存在过度开采等问题。萤石资源 集中分布于环太平洋成矿带,我国萤石储量仅次于墨西哥,折纯约为 6700万吨氟化钙,占全球24%左右,主要集中在湖南、浙江、内蒙古等地区。我国萤石资源呈现“伴生矿多、单一矿少,贫矿多、富矿少, 小矿多、大矿少”的特点,全国萤石资源的平均品位仅有34.7%。根据 USGS数据,我国是全球最大的萤石生产国,产量占全球60%以上,但是采储比远低于世界平均。

环保政策趋严以及安全生产要求日益提升,国内萤石供给逐步收紧。近年来,环保督察常态化,安全生产日趋严格,行业供给难有大幅新增。

萤石供需格局持续偏紧,价格中枢近年来持续上行。随着国内氟化工 行业技术升级,新能源、半导体等行业对氟聚合物以及氟精细化学品 的需求大幅拉动了萤石的需求。 根据USGS 及 海 关 总署数 据 计 算 ,2023年国内萤石表观消费量634万吨,同比增长15%。萤石需求大幅 增加叠加供给端持续收缩,萤石供需格局持续改善,价格中枢由原来 1500元/吨抬升至3000元/吨左右。未来可见供给难有大幅增加的情况 下,新能源需求的增长以及氟化工产业链价格中枢的上行将带来萤石 价格的缓慢抬升。

二、制冷剂 投资原因及逻辑

1、制冷剂更替将带来行业供需格局的变化 ——- 关注 R32、R125、R134a 机会

目前我国正处于三代氟制冷剂(HFCs)为主流,二代氟制冷剂(HCFCs)加速淘汰的阶段,四代氟制冷 剂(HFOs)发展初期,主流的制冷剂产品包括部分二代制冷剂(主要为R22)和大部分三代制冷剂(主 要为R32、R125和R134a)。

总的来看,三代制冷剂普及前,R22 是主要的空调制冷剂,目前则主要用于空调维修;R32 已成为新装空调主力军(最重要的!!!),但在空调维修市场的用量还较小;R125 则用于与 R32 混配制备 R410a,其是 R22 和 R32 之间的过渡产品,随着 R32 的普及,预计 R125 的市场将逐渐减小;R134a 则是目前最为主流的汽车制冷剂品种。

R32:三代制冷剂中用量最大的品种,2019 年大金开放专利后,R32 逐步替代 R410a,目前是主流的新装空调制冷剂,但在空调维修市场用量还较小。R32 的下游 应用中,70%用于空调制冷剂,30%用于混配制冷剂。

R134a:我国自 2002 年起明确规定汽车空调用 R134a 替代 R12,目前汽车制冷剂 新装市场和维修市场都由 R134a 主导。R134a 的下游应用中,50%用于汽车制冷剂, 25%用于汽车气雾剂,10%用于混配制冷剂。

国内主流产品的制冷剂及下流应用如下图:

R32 有望成为供需最紧张的细分品种

国联证券研究所 预测:

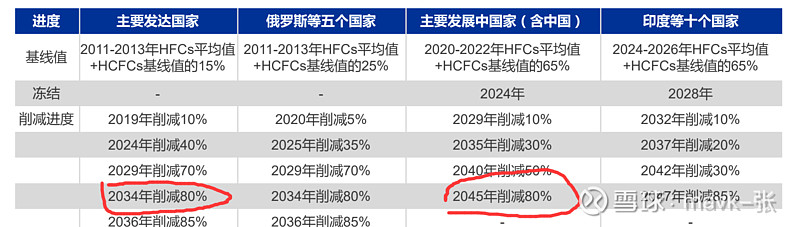

2、配额政策已落地执行,行业已迎来拐点—————— 大时代机会

我国从2024年起将受控用途的HFCs生产和使用冻结在基线水平,并在2045年对HFCs完成80%的削减。根据《蒙特利尔议定书》基加利修正案规定:发达国家应在其2011年至2013年HFCs使用量平均值基础上,自 2019年起削减HFCs的消费和生产,到2036年后将HFCs使用量削减至其基准值15%以内;发展中国家应在其 2020年至2022年HFCs(三代)使用量平均值+ HCFCs(二代)基线值的65%的基础上,2024年冻结HFCs 的消费和生产于基准值,自2029年开始削减,到2045年后HFCs使用量削减至其基准值20%以内。

3、竟争格局好:行业充分洗牌,集中度高,规模企业配额占比 高,产品涨价弹性大

分公司来看:

1、巨化股份拥有主流品种总配额为224201吨,占比30.7%;

2、三美股份拥有主流品种总配额为117068吨,占比 16.0%;

3、中化蓝天(包括其参控股公司)拥有主流品种总配额为95976吨,占比13.1%;

4、东岳集团拥有主流品种总配额为 76351吨,占比10.5%;

5、永和股份拥有主流品种总配额为55221吨,占比7.6%;

6、淄博飞源拥有主流品种总配额为54363吨, 占比7.4%。

分品种来看:——— 最重要是 R32、R134a最最多

R32生产配额中,巨化股份拥有83459吨,占比34.8%;东岳集团拥有47255吨,占比19.7%;三美股份拥有 27779吨,占比11.6%;CR3达66.2%。

————————- 最大品种,巨化股份 优势大,重点关注 —————-

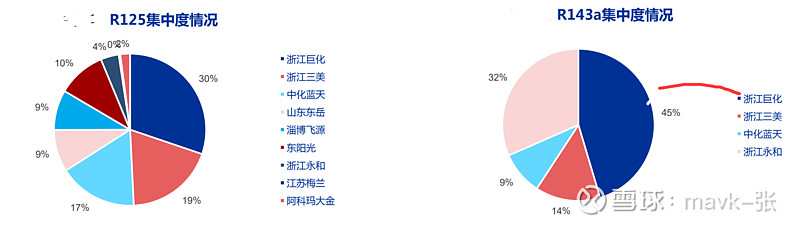

R125生产配额中,巨化股份拥有50055吨,占比30.2%;三美股份拥有31498吨,占比19.0%;中化蓝天(包括其参控股公 司)拥有27741吨,占比16.7%;CR3为66.0%。

R134a生产配额中,巨化股份拥有60624吨,占比28.1%;中化蓝天(包括其参控股公司)拥有59614吨,占比27.6%;三美 股份拥有51506吨,占比23.9%;CR3达79.6%。

————————- R134a,巨化股份 占比也大,重点关注 —————-

R143a生产配额中,巨化股份拥有20666吨,占比45.4%;永和股份拥有14374吨,占比31.6%;三美股份拥有6285吨,占比 13.8%;中化蓝天(包括其参控股公司)拥有4192吨,占比9.2%,CR4达100%。————- 近期涨价特别严重 (巨化股份 又占有优势)

按照正式生产配额进行计算,主流品种R32、R134a、R125、R143a的CR5的集中度分别为87.4%、92.0%、 85.2%、100%。

4、收购整合进行中

根据巨化股份公告,公司拟以现金出资方式,收购淄博飞源化工有限公司30.146%股权,同时单方面增 加标的公司注册资本7721.8322万,合计取得标的公司51%股权。本次交易金额13.94亿元,其中:收 购标的公司股权(30.146%)金额为5.78亿元;单方面对标的公司增资金额为8.16亿元。本次交易各方 协商确定飞源化工100%股权价值为19.18亿元.

巨化股份三代制冷剂配额占比最高,因此话语权较高。巨化股份拥有主流品种总配额为224201吨,占比 30.7% ,淄博飞源拥有主流品种总配额为54363吨,占比7.4%。巨化股份(巨化原有配额+51%*飞源配额 ) R32/R134a/R125/R143a 配 额 分 别 为 95868/68634/57261/20666 吨 , 国 内 占 比 分 别 为 40.0%/31.9%/34.6%/45.4%。

5、配额执行后,制冷剂价格价差已开启长周期反转

(价格反转)三代制冷剂各品种价格连续上涨叠加原料氢氟酸的下跌,制冷剂价格价差底部拐点向上。根据百川资讯的报价显示,截至3月11日主流三代制冷剂品种R32、R134a、R125浙江地区低端价格分别较 12月31日上涨7750、4500、16000 元/吨至24500、31500、43000元/吨,R143a浙江永和报价自12月31日起上涨 26500元/吨至58000元/吨。 制冷剂价格已开启连续上涨的模式。

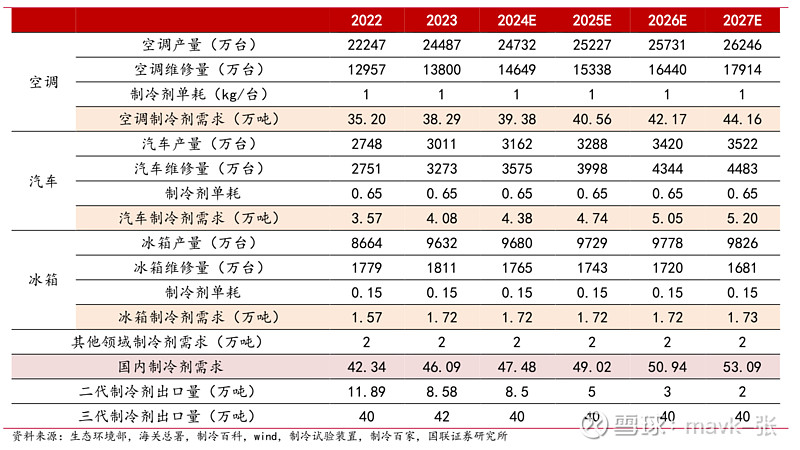

(配额后供给产量减少)根据卓创的产量数据,2024年各个主流品种的配额数量小于2023年的产量数据,预计2024 年供需总体趋紧。根据卓创资讯数据,2023年R32、R134a、R125的产量分别为26.1、21.1、 17.4万吨,2024年配额量分别为23.96、21.57、16.57万吨。考虑到2023年的企业和渠道以 及海外的库存,预计2024年三代制冷剂供需较为平衡,2024年之后供需越发紧张。

6、需求:房地产、汽车和冷链等,维修与新增市场

我国制冷剂下游主要包括家用空调、车用空调及冰柜冷链等,下游需求主 要以空调为主,占比近80%。家用空调是使用广泛的制冷设备、制冷功率 通常较大,相应的制冷剂需求量较大;冰箱主要功能是保温,且制冷功率 较小,单台冰箱所使用制冷剂量远小于家用空调;汽车空调则从数量上远 少于家用空调。根据智研咨询数据,具体来看固定式空调占48%,商业制 冷占16%,移动式空调(含汽车空调)占15%,工业制冷占13%,家用冰 箱占4%,冷藏运输占4%。

制冷剂需求可以分为生产和维修添加领域,维修市场需求相对 刚性,与空调、冰箱、汽车保有量密切相关,随着基数的增长,将呈现持 续增长的态势。

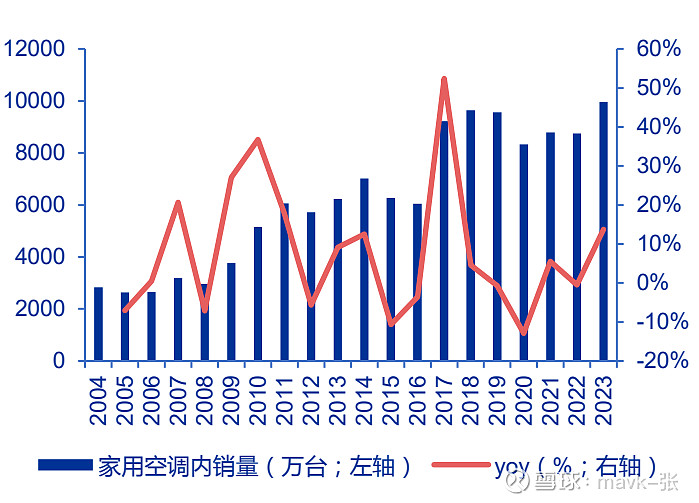

国内空调维修市场需求持续增长,新开工面 积下滑拖累国内新装市场,但影响不大。

根据产业在线数据,我国家用空调内销量维持增长,2023年 同比增长14%至9959.71万台;从城镇和农村居民每百户保 有量的角度来看,农村居民每百户保有量仍存需求增长空间。 但2021-2023年国内新开工面积呈现持续大幅下滑态势,压 制部分新装市场需求,2024年R32内贸配额占比59%,约为 14.2万吨(其中包括少量国内维修市场预计占比15%以及卖给国内空调企业出口给海外的部分),因此测算实际影响并不大。

汽车增量市场方面,根据wind数据,我国汽车销量自 2020年后开始持续上升,2023年我国汽车销量同比增长 12% 至 3009.4 万辆;中国汽车保有量稳步增长, 2013~2023年CAGR约为9.4%。新增和维修市场需求呈 现增长态势。

7、四代制冷剂替代为时过早,多集中于海外,产 能规模小

目前全球第四代制冷剂供应商主要为科慕、霍尼韦尔、阿科玛等国际领先氟化工巨头公司,我国主要制冷剂企业刚开始四代制冷剂的产能布局。

由于第四代制冷剂具有较高的技术壁垒,且产线建设周期较长,因此现阶段仅有少数企业具备生产第四代制冷剂的能力,全球总产能小于10万吨,属于高端氟化工领域。且目前大部分专利掌握在海外企业手里。 ——- 价格贵、生产周期长、技术壁垒高

根据永和股份公告,其四代制冷剂预计最早于2028年实现量产。

附 国联证券研究所 预测供需表:

三、制冷剂哪些股票值投资

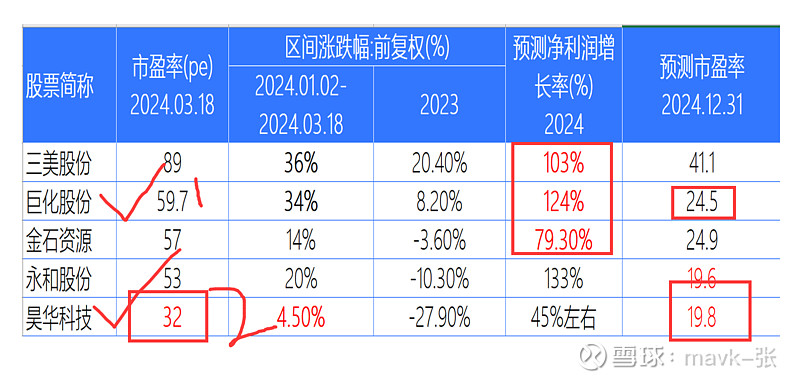

从 业绩基本面、估值、成长性 三个方面,通过一个表格对比方式分析哪些企业值提投资

从上面统计表中,可以分析出:

1、估值来看,目前都比较高,主要因去年业绩都不好,三美、巨化 1年多涨了不少。

2、从成长性来看,机构一致预测 巨化、三美 24年利润增速空间大,都超过100%多,特别是 巨化。

24年成长性消化估值,值得投资是 昊华科技、巨化股份,24年预估PE分别为 19.8、24.5.

三美股份 因 制冷剂 业务最纯,估值过高了些。

个人前期持有 巨化股份,上周五建了点 $昊华科技(SH600378)$ 仓位。

四、个股投资要点简介

巨化股份:—————- 重点

国内氟化工主要生产企业,一体化优势强, 三代制冷剂占比国内第一,涨价业绩弹性大

公司三代制冷剂配额占比第一。公司产品覆盖制冷剂、氟精细化学品和含氟聚合 物等等,2023年12月巨化股份公告收购飞源化工51%股权,打响政策落地行业整合第一枪,巨化股份拥有主流品种 总配额为224201吨,占比30.7% ,淄博飞源拥有主流品种总配额为54363吨,占比7.4%。巨化股份(巨化原有配 额 +51%* 飞源配额)R32/R134a/R125/R143a 配额分别为95868/68634/57261/20666 吨 , 国 内 占 比 分 别 为 40.0%/31.9%/34.6%/45.4%。

同时公司未来将继续加大研发投入,积极推进产业链向高附加值氟化学品延伸。已开发出系列电子氟化液产品,巨芯冷却液项目的规划产能为5000吨,未来随着国内AI服务器需求的提升,浸没式液冷逐步放量带动氟化液需求的提升。——— 液冷服务器 业务(重点关注)

三美股份:—————- 重点

公司深耕氟化工领域20年,已形成无水氟化氢与氟制冷剂、氟发泡剂自主配套的氟化工产业链。现拥有无水氟化氢产能 13.1万吨,规模位居行业前列;公司拥有主流三代品种总配额为117068吨,占比16.0%,其中R32、R134a、R125、 R143a配额分别为2.78、5.15、3.15、0.63万吨,占比分别为11.6%、23.9%、19.0%、13.8%,公司还有多种混配制 冷剂R410A、R404A、R407C、R507等,产品系列丰富。此外,公司积极推进福建东莹6000吨六氟磷酸锂及100吨高 纯五氟化磷项目、无水氢氟酸扩建项目、盛美锂电第一期500吨LiFSI项目以及浙江三美的5000吨FEP和5000吨PVDF项 目,同时开发电子级氢氟酸等高纯含氟化学品,公司同时公告将投资约10.72亿元投建5万吨六氟磷酸锂、1.2万吨六氟 磷酸钠以及40万吨硫磺制酸项目。

项目建设稳步推进支撑发展,拟收购中化蓝天100%股权,加速氟化 工 产 业 链 整 合 。 根据2023 年 中 报 , 昊 华 气 体 4600吨/年电子气体项目、中昊晨光2500吨/年PVDF项目 等已建成投产,曙光院10万条/年民航轮胎项目、西南院 清洁能源催化材料产业化基地项目、西北院有机硅密封型 材项目等产业化项目预计2023年底投产,沿滩基地中昊 晨光2.6万吨/年高性能有机氟材料项目进入关键施工建设 期。同时拟向中化集团发行股份购买其持有的中化蓝天 52.81%股权,向中化资产发行股份购买其持有的中化蓝 天47.19%股权。中化蓝天是中国中化旗下氟化工业务的 重要主体之一,业务覆盖氟化工全产业链。制冷剂方面, 中化蓝天包括其参控股公司,总计拥有三代主流品种总配 额为95976 吨 , 占比13.1% 。 其中 R125 、 R134a 、 R143a配额分别为27741、59614、4192吨,占比分别为 16.7%、27.6%、9.2%。中化蓝天优质资的置入,意味着 昊华科技氟化工业务实力的增强,有助于发挥产业协同作 用,实现优势互补

五、存在风险

1、制冷剂价格上涨不及预期:海外需求不及预期可能会导致出口价格上涨受阻,影响公司业绩 —————- 及时关注价格变化,海内外需求变化

2、原材料价格大幅上涨风险 如果制冷剂上游原料萤石、氯甲烷、氢氟酸等价格大幅上涨,将对制冷剂企业盈 利情况产生较大影响。

3)政策变化风险 65%二代制冷剂配额暂未发放,若三代制冷剂供需出现持续紧张态势,该部分配 额的发放可能会对制冷剂价格产生一定影响。

六、动态跟踪空调数量

202405 空调月度排产到5月,增速都不错: