前2周写了 铜行业 2024年投资策略机会,收到不少投友回馈信息,一些投友推荐的股票,研究后觉得有投资价值,解决个人在认知上局限性。比较幸运近期 铜相关股票涨幅蛮丰,个人持有 重仓位 洛阳泪业 及紫金矿业 一定仓位。

1、网页链接{铜 产量增长来看,哪些值得投资?}

2、网页链接{铜 今年、明年 哪些值得投资呢,哪些具备三击条件?}

上周也花了一些时间研究了投友 推荐的 锡 金属行业个股,觉得有必要也像 铜行业 一样 比较全面梳理一下 锡 金属相关股票一些机会。随着半导体电子消费的恢复,锡金属行业是值得投资的。

从 锡金属应用场景、锡价与半导体消费规律、供需分析、锡行业哪些股票值投资 、个股投资要点简介、存在风险 6个方面展开梳理分析。

一、锡金属应用场景

锡是一种有银白色金属光泽的低熔点无毒金属,常温下展性好,被广泛应用于电子工业、食品包 装等领域,被称之为“工业味精”。

从产业链来看,锡产业链始于原生锡矿,经过采选、冶炼以及深加工后应用于电子工业、食品包 装等领域。产业上游的原生锡矿以及砂锡矿通过采选、冶炼过后得到锡锭,再通过精深加工得到 精锡产品、锡铅焊料锭、锡基铸造合金等产品。

锡具有绿色、无毒、熔点低、导电性好等独特金属性质,应用领域和需求前景广 阔。锡终端应用领域主要包括家电、消费电子、汽车电子、芯片、化工、马口铁等领 域。

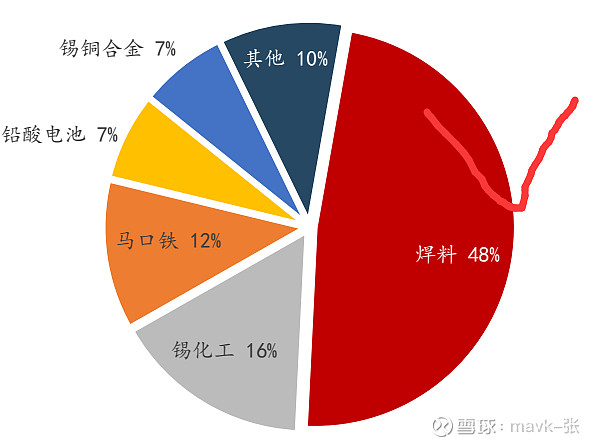

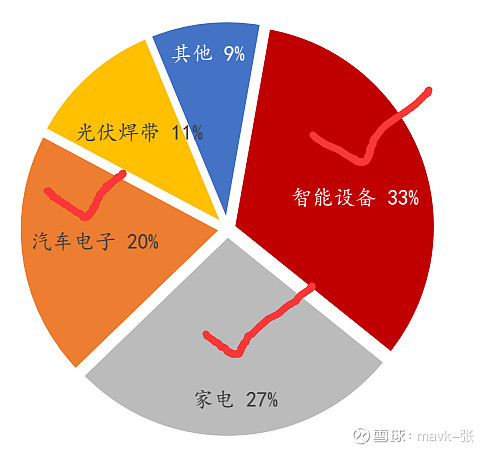

据统计,2022 年全球锡消费结构中,锡焊料/锡化工/马口铁/铅酸电池/锡铜合 金占比分别为 50%/16%/12%/7%/7%;锡焊料消费结构中,智能设备/家电/汽车电子/ 光伏焊带占比分别为 33%/27%/20%/11%。

2023E 全球锡焊料消费结构

半导体占锡焊料消费超过 80%,主要用于电力、通信、消费类电子产品等。因此锡焊料的需求量 与电子行业景气度息息相关。按照终端市场来划分。

二、锡价与半导体消费规律

回顾锡价,2007年以来共经历3轮价格周期,走势与半导体 行业周期重合度较高。

第一轮(2009.1-2015.12)半导体消费快速提升,叠加全球 锡矿供应连续两年下滑,锡价持续走高,后由于缅甸锡矿放量,供给过剩,价格下跌。

第二轮(2016.1-2020.3)主产区中国进行供给侧改革导致减 产,供需失衡,2019年半导体消费下滑拖累锡价表现。

第三轮(2020.4-2022.10)中国、欧美等经济复苏拉动传统 需求,光伏、新能源汽车等产销两旺提供新动能,缅甸受疫 情影响供给受限,锡价单边上涨。2022Q2-Q3主要经济体为 抑制高通胀采取紧缩货币政策,有色金属普遍承压,同时国 内疫情反复导致需求端承压,锡价破位下行。

2022.11至今,市场预期美联储加息进入后半段,国内疫情政 策放开,锡价上涨趋势初显。

三、供需分析

需求端

全球半导体市场有望迎来复苏。2023 年 10 月,全球半导体市场实现销售金额 466.2 亿美元,同比下降 0.7%,降幅连续 5 个月收窄。根据 WSTS 预测,2023 年全球 半导体市场营收将同比下降 9.4%;同时,基于 2023 年 Q2、Q3 半导体行业整体好于 原预期,2024 年全球半导体市场将有望实现复苏,预计 2024 年半导体市场营收规模 将增长13.1%。

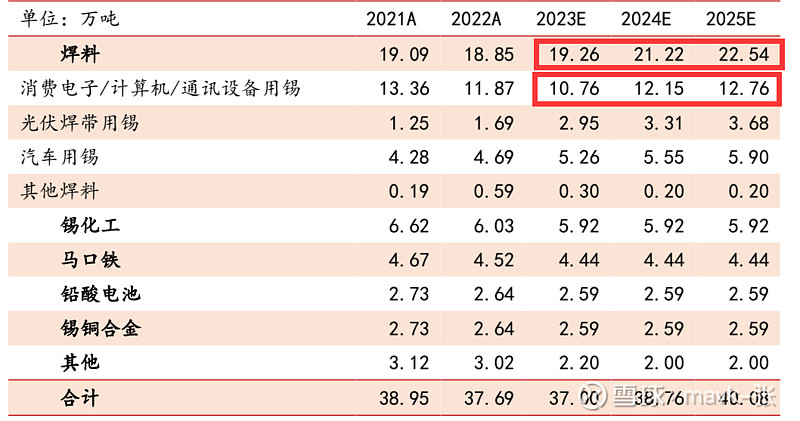

全球新增光伏装机量快速增长推动光伏焊带用锡量增加 。在能源转型的大背景 下,创建绿色低碳的发展模式已成为全球的普遍共识。以 1GW 光伏组件对应 550 吨光伏焊带、1 吨光伏焊带耗用锡合金 0.17 吨,且锡 合金含锡量为 63%为测算依据,机构预计 2023-2025 年光伏焊带用锡量分别为 2.95/3.31/3.68 万吨,分别同比增加1.25/0.37/0.37 万吨。

新能源汽车渗透率提升,拉动汽车领域用锡量增长。锡主要用于新能源汽车电器 元件中的 PCB 电路板制作,新能源汽车用锡量高于传统燃油汽车。根据 ITA,纯电动 汽车单车用锡量约为 1 kg,而传统燃油汽车的用锡量约为 0.5 kg,同时,我们假设 插混电动汽车单车用锡量为 0.75 kg,介于纯电动与燃油汽车用锡量之间。机构预计 2023-2025 年 全 球 汽 车 领 域 用 锡 量 分 别 为 5.26/5.55/5.90 万 吨 , 分 别 同 比 增 加 0.57/0.30/0.34 万吨。

供给端

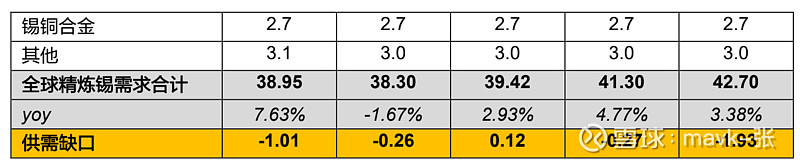

东方证券研究所测算 预计 23-25 年全球精炼锡供需缺口分别为 0.12/-0.27/-1.93 万吨,未来三年供需缺 口或也将逐步扩大,锡价中枢有望抬升,同时随着半导体产业实现边际改善,锡价或也将迎来拐 点,有望逐步进入上行区间。

2023 年初,美联储加息虽有所缓和,但全球经济恢复度较弱甚至衰退风险增加, 国内消费修复不及预期,导致锡价冲高回落至上半年低点。进入 2023 年 Q2,在美元 指数回落及流动性收紧放缓预期背景下,4 月主要产锡国公布限产计划,并于 5 月进 一步确认禁矿政策,使得锡矿供应产生较大的收缩预期,锡价从底部震荡回升,沪锡 价格突破 20 万元/吨并逐步企稳。2023 年 8 月中旬以来,缅甸佤邦出口至中国锡矿 大幅减少,我们预期国内锡矿供应在年底将逐渐偏紧,且下游消费需求在 8 月后温 和复苏,两者对锡价提供部分支撑作用;而同期沪伦比值大幅提升,国内锡锭进口盈利窗口持续开启,进口锡锭补充至国内锡市供应,也限制锡价大幅上行空间,锡价总体横盘震荡。

四、锡行业哪些股票值投资

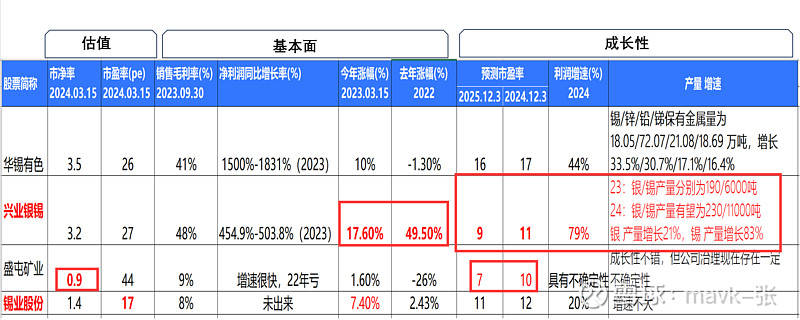

从 业绩基本面、估值、成长性 三个方面,通过一个表格对比方式分析哪些企业值提投资。

从这个统计表中,可以分析出:

1、估值中长期相对低估: 锡业股份。

2、从成长性来看,24年值提投资是:

兴业银锡。 产量24年增幅比较大,23年:银/锡产量分别为190/6000吨 24年:银/锡产量有望为230/11000吨 银 产量增长21%,锡 产量增长83%。

市场也是有效的,23年 兴业银锡 涨49.5%,24年到现在涨17.6%。

3、相对安全性高,稳定性好的是 锡业股份。

4、从 锡 这几年业绩业看,极其不稳定,主要是 锡 价格波动比较大,跟主要几个国家供应及半导体消费等有密切关联,不像 铜是全球大宗商品,相对比较稳定。

像 盛屯矿业 很多机构预期去年业绩超过10亿,而实际只有3亿左右。

投资建议:

1、如个人投资风格承受能够好,喜欢成长性,优先选择 兴业银锡、盛屯矿业;

2、如个人投资风格稳健安全为主, 锡业股份 更好一些。

个人是持有 兴业银锡 一段时间了,仓位不重,在1月份写月总结时就明确了。

五、个股投资要点简介

兴业锡业(重点关注): 24年比23年 银 产量增长21%,锡 产量增长83%。 增速特别大

近期业绩:公司发布2023年业绩预告,全年实现归母净利润9.7-10.5亿元,同比增长454.9%-503.8%;扣非归母净利润10.2-11.1亿元,同比增长408.0%-450.3%。其中Q4实现归母净利润4.2-5.1亿元,环比增长2.9%-23.7%;Q4扣非归母净利润4.6-5.4亿元,环比增长11.8%-32.7%。

行业层面:受缅甸复产扰动,23Q4锡价中枢下行。23年10/11月缅甸进口量分别环比+626.0%/+99.4%,受此影响锡价快速下行,23Q4锡均价20.9万元/吨,环比-6.3%。进入24Q1,锡价持续上行,主要受两方面提振:1)据美国半导体行业协会统计,23年11月全球半导体销售479.8亿美元,同比+5.3%,增速转正。美国费城半导体指数创下新高,半导体有望进入复苏周期。2)据上海有色网,云南地区冶炼厂锡精矿加工费从15500元/吨下调至14500元/吨,锡矿供应偏紧。

主力矿山技改放量如期而至,远期产能有望翻倍。

量:银漫矿业23Q4预计银/锡产量分别为42/3300吨,环比分别+50%/+160%。23全年预计公司银/锡产量分别为190/6000吨,同比分别+61/+118%。随着银漫矿业和乾金达矿业持续放量,24年公司银/锡/锌/铅产量有望分别达到230/11000/56000/19000吨,公司迎来产能爆发期。价:根据长江有色,23Q4锡均价20.9万元/吨,环比-6.3%;沪银均价5911.2元/千克,环比+2.6%;锌均价2.1万元/吨,环比+1.4%。

24年比23年 银 产量增长21%,锡 产量增长83%。 增速特别大

西藏黄金顺利复产,加快布局黄金资源。2023年11月23日公司控股子公司西藏黄金收到加查县应急管理局下发的复工复产通知;11月27日公司与西藏自治区山南市签署战略合作协议。西藏黄金拥有邦布岩金矿一宗采矿权和一宗探矿权,现有选厂规模为480吨/天,划定采矿许可证范围内金金属总量22.4吨,平均品位6.54克/吨,24年预计金产量0.4吨。西藏黄金作为公司开发西藏资源的战略支点,未来有望推进西藏区域金矿资源的战略整合工作。

锡业股份(重点关注):

锡业龙头,充分受益锡价上行。公司作为锡行业龙头,精炼锡产量近年稳居世界第一,锡资源储备全球第一,2022 年公司资源储量占据全球锡资源储量 14.5%。

2022 年公司锡金属国内市场占有率为 47.78%,全球市场占有率为 22.54%。随

着锡行业进入上行周期,公司有望在本轮上行周期中充分受益。

华锡有色: —————- 增产不错,但估值相比较高

近期业绩:

公司发布 2023 年度业绩预告,2023 年预计实现归母净利润 2.9 亿元-3.5 亿

元,与上年同期(法定披露数据)相比增长 1500%-1831%,与上年同期(追

溯调整后的财务数据)相比增长 20.70%-45.67%;预计实现扣非归母净利润

2.85 亿元-3.44 亿元,与上年同期(法定披露数据)相比增长 5149%-6235%。

公司 2023 年业绩增长主要受益于

1)2023 年公司自有矿山综合金属销量同比增长 30%左右,有效弥补锡、锌等主要金属市场价格同比下降造成的损失;

2)公司加强安全管理,管理费用同比减少;

3)公司优化融资结构,计息负债和融资成本下降,财务费用同比减少。

高峰矿完成增储,矿山产量增长可期

2024/01/24 公司公告控股子公司高峰公司资源储量核实报告通过评审备案。高峰公司采矿许可证范围内保有资源储量较 2021 年大幅增长,保有资源量由 936.3 万吨增长至 1114.78 万吨,增长 178.48 万吨,增幅 19%;锡/锌/铅/锑保有金属量为18.05/72.07/21.08/18.69 万吨,增长 33.5%/30.7%/17.1%/16.4%;银保有金属量为 851.45 吨,增长 18.7%。高峰公司资源储量大幅增加,有助于矿山延长服务年限或扩大生产规模。

盛屯矿业:

集探、采、选、冶、深加工及供应链为一体的全球精锡龙头 公司锡行业全产业链布局,从资源到下游各环节互为支撑;同时,公司具备与锡产业链相匹配、稳定通畅的供应链。根据公司公告,截至 2023/06/30, 公司(含参股公司)拥有锡冶炼产能 8 万吨/年、锡材产能 4.1 万吨/年、锡 化工产能 2.69 万吨/年、阴极铜产能 12.5 万吨/年、锌冶炼产能 10 万吨/ 年,压铸锌合金 3 万吨/年,铟冶炼产能 60 吨/年。

2023年7月份公司对锡冶炼厂进行停产检修,23Q3生产有色金属.95万吨,环比-5.7%。其中,锡锭1.66万吨,环比-23.2%;铜产量3.46万吨,环比-7.7%;锌产量3.79万吨,环比+8.6%

镍:盛屯矿业在镍板块主要投资的地点是印尼,目前有一个在产项目叫做友山镍业,年产量大约为3.9万吨镍金属。另外还有一个在建的项目叫做盛迈镍 业,预计在2024年下半年投产,产能是4万吨镍金属,通过富氧侧吹技术冶炼高冰镍 (增产1倍)。

六、存在风险 ——————— 关注风险变化,及时应对

锡供给超预期。

由于主要矿产国矿石品位下滑影响,未来缅甸及印尼区域产量或受影响,若主要矿产区域出现新矿山供给,或将打破供给紧缩的预期,或使得锡价出现下跌。

锡需求不及预期。

半导体需求恢复缓慢,光伏及汽车电子增长速度不及预期,需求端增速不及预期,或将使得锡价出现下跌。

公司产能利用率不及预期,停产检修时间超预期。

公司每年设备需停产检修,若停产检修时间长于预期,将对公司产品产量产生影响,进而影响公司当期业绩。

说明:本文内容仅反映了个人对企业与行业的理解,不构成任何形式的投资建议。如有错误或不当之处,敬请不吝赐教