近些年来政策及趋势指向了转型,脱碳、新能源、电动车、设备更新、以旧换新、算力、大模型、数据中心,全部都离不开底层的工业金属铜和铝,铜丶黄金丶铝时代己到来。

具有 全球定价 的铜资源股,哪些具备2-10倍牛股三击潜质呢 :

1、一击:资源产品价格上涨,导致利润大增;

2、二击:低估基本面好,提高估值空间;

3、三击:成长性,具有比较大的在建产量。

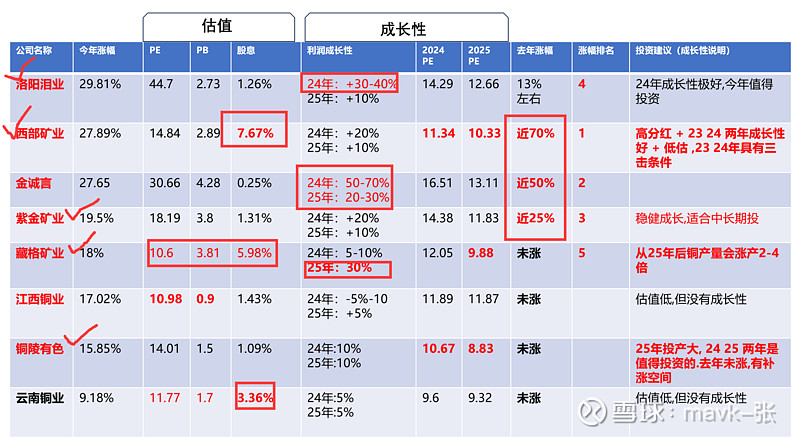

根据 估值、成长性 整理一个分析表格,从中可以分析出:

估值 最低的,值得投资的标有:

1、西部矿业,PE排在第三,分红是最高的,达到7.67.

2、藏格矿业,PE排在第一,分红排在第二。

成长性 最好的,值得投资的标有:

24年成长性好的:

1、洛阳洛业:增速30%-40%,今年目前涨幅最好,29.81%

2、金诚信:增速达到50-70%,涨幅排在第三,估值就是有高,去年涨得有多。

3、西部矿业:增速达到20%,涨幅排在第二,去年、今年涨得太好,有点高。好在估值还算合理。

25年成长性好的:

1、藏格矿业: 增速达到30%,分红估计超过8%;

2、铜陵有色:25年投产比较大,见下面各企业增长点信息分析。

3、金诚信:近几年收矿比较大,为24、25年发展垫定基础

综上所析,估值丶成长性今年明年值得投资好股为:西部矿业丶藏格矿业丶洛阳泪业、金诚信丶铜陵有色5只了,如中长期3年以上紫金矿业丶藏格矿业最好。今年涨幅也证明分析正确性,说明市场聪明丶有效的。

注:不包括港股,去年、今年有一些铜资源港股已走牛了,后面单独发文。

成长性 关键点 信息描述

1、洛阳泪业

2022 年公司在刚果金铜产量 25.43 万吨、钴产量 2.03 万吨。

2023 年 TFM 和 KFM 项目投产后,公司在刚果金的铜产能有望增至 54 万吨/年(比22年多1倍)、钴产能 有望增至 6.7-7 万吨/年(3倍左右)。困扰刚果金当地产品销售的权益金问题得到解 决,滞留的 24.07 万吨铜库存和 2.95 万吨钴库存有望恢复销售、

2、西部矿业

玉 龙铜 业技改 完成 ,矿山 铜产量 有望 再度提 升 。 2023 上半年 ,玉龙 铜业实 现营 收 34.5 亿 元,实 现净利 润 16.9 亿 元, 玉龙铜 业三选 厂的 铜选矿 回收率 同比增 长 0.46 个 百分 点。玉 龙 铜矿二 期于 2020 年 12 月 建成投 产,将 玉龙的 铜产量 自 3 万吨 提升至 2021 年的 12.5 万 吨和 2022 年的 14.4 万 吨。 2023 年 4 月, 玉龙铜 矿一二 选厂技 术改造 提升项 目正式 启动, 公 司拆除 一、二选 厂老系统,就地 新建选 矿智 能生产 系统,新 建矿山 破碎站、 矿石胶 带运输 通 廊等, 并于 11 月宣布 改扩建 项目 正式竣 工。改扩建完成后, 玉龙铜业的矿 石处理 量将从 1890 万吨提升至 2280 万吨/年 , 铜金属量产 量由 12 万 吨 增加至 15 万 吨 以上 。

2023-2025 年 公 司 铜 精 矿 产 量 估计为 13.3/15/16. 5 万 吨。

3、藏格矿业

参股巨龙铜业(持有30.78%股份),延伸布局优质铜矿资源。据公司公告,2024年2月22日,巨龙铜业收到西藏自治区发改委批复,获准在现有15万吨/日采选工程项目基础上,通过改扩建新增生产规模20万吨/日,形成35万吨/日的总生产规模。巨龙铜矿二期预计2025年底建成投产,达产后将成为中国采选规模最大、21世纪以来投产的全球采选规模最大的单体铜矿山;巨龙铜业矿产铜年产量将从2023年的15.4万吨提高至约30-35万吨,矿产钼年产量将从2023年的0.5万吨提高至约1.3万吨。

4、铜陵有色

米拉多铜矿三季度并表,增厚公司利润。米拉多铜矿于2023年8月完成过户,过户前其业绩体现在非经常性损益中,前三季度非经常性损益为7.3亿元,其中Q3单季非经常性损益为1.0亿元,由此可知米拉多铜矿的业绩较为稳定,单月贡献业绩为1亿元左右。

米拉多二期项目积极推进,可为公司带来长期增量。米拉多铜矿保有铜金属量603万吨,是公司原有控制量的3.2倍,一期采选处理量为2000万吨,根据可研报告铜金属产量为9万吨,实际铜产量可达12-13万吨,二期设计采选产能为2620万吨,投产后实际铜产量可达28万吨,二期预计于2025年年中投产。另外,米拉多铜矿2022年伴生金产量2.5吨,伴生银产量32.8吨,二期投产后预计金产量可达5.7吨,银产量可达75.7吨。

5、金诚信

Lonshi铜矿资源投产进度符合预期。Lonshi铜矿原预计2023年底投产,现已于2023年9月正式投产。预计2024年底实现达产,达产后可年产4万吨铜金属。

拟收购Lubambe铜矿,预计年产铜金属3.25万吨。

个人目前持有 $藏格矿业(SZ000408)$ ,$洛阳钼业(SH603993)$ ,$紫金矿业(SH601899)$ 。排在今年涨幅前五名,感觉像前2年一直拿的煤炭,运气极好,拿的股票涨幅排前几位。

重仓藏格丶洛阳。特别中长期看好藏格,将来可能会绝对重仓位。

说明:本文内容仅反映了个人对企业与行业的理解,不构成任何形式的投资建议。如有错误或不当之处,敬请不吝赐教