都说中国人最在意教育,教育的钱在中国应该也是最好赚的之一了。但是随着国内对于义务教育阶段的教育政策调整,之前已经有过像枫叶国际这样的国际学校违约的先例,有兴趣的小伙伴可以翻阅之前的文章“国际学校也债务违约”。今天翻新闻发现居然又有一家主做高等院校的教育集团美元债违约被呈请清盘了。

今天分享的标的就是希教国际在今年3月份到期的3.5亿美金的可转债。比起地产债还不如的是,居然没有任何的沟通和展期安排就直接硬躺,最终被债权人告上法庭呈请清盘。

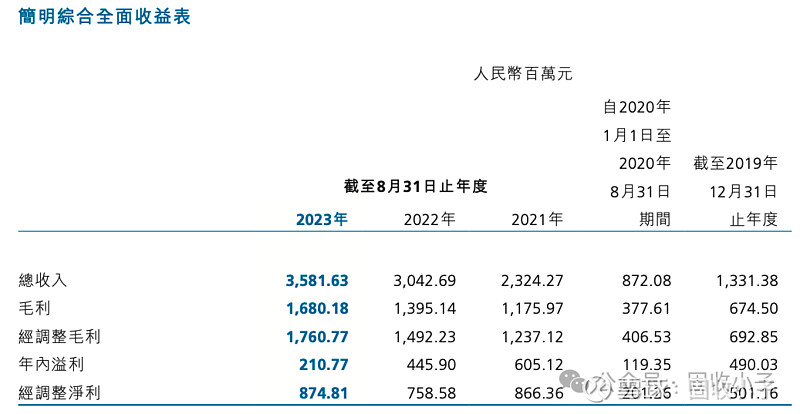

不过有别于那些违约的房地产企业,希教国际倒是没有亏钱,每年还是稳定的有几十亿的营收,几亿的净利润。资产负债表的压力也没有像房企一样那么高杠杆压力那么大。

可是为什么不还钱呢?找的理由和金辉一样,把锅甩给了监管。说是在岸资金无法顺利汇出用于兑付债券。如果当年债券的资金都经过外管正规的进入到了国内,现在为什么会无法汇出呢?这忽悠人的理由明显是站不住脚的。有别于地产借不到钱的状态,其实搞教育的希教国际其实还挺容易借钱的。公

司不但没有遇到融资困难,反而在 2023 年拒绝了几位债券持有人的融资建议,并拒绝了贷款市场上的其他离岸再融资方案。实际上,在 2023 年 10 月,也就是可转债违约发生四个多月前,持有人特别团体的一位成员向 公司提出了发行 1 亿美元可转债为现有的赎回义务进行部分再融资或折价赎 回现有可转债的建议,但公司根本没有对该建议做出任何实质性回应。没钱还债的民营地产境外的银团都是重组展期,但是希教集团,仍于 2024 年 1 月向渣打银行牵头的银团自愿偿还了一笔价值 6.2 亿港元(8000 万美元)的离岸贷款, 比贷款到期日 2025 年 6 月提前了 18个月。当被问及资金来源时,公司证实资金来自境内。