刚兑付了20中南01的中南建设怎么又到了舆论的风口浪尖,好不容易熬到了政策的春风袭来。却因为评级公司东方金诚在2022年2月25日将中南建设的主体评级从AA+下调至AA。可能连东方金诚都没有预料到中南建设最后可以惊现过关20中南01吧。此前中南公告“20中南01”本次回售数量7,980,810张,回售债券本金金额798,081,000元。公司将于2022年3月7日支付有效申报回售的“20中南01”债券本金。

但是东方金诚的这一评级调整,直接引爆了一系列的连锁反应。

国泰君安证券股份有限公司发布公告关于将在4月7日召开“17中南01”2022年第一次债券持有人会议的通知。审议事项有议案一《增加债券持有人会议非现场召开形式的议案》,以及议案二《关于豁免“江苏中南建设(000961)集团股份有限公司2017年面向合格投资者公开发行公司债券(第一期)”违约责任的议案》。2022年2月25日,东方金诚国际信用评估有限公司在上海清算所网站发布公告,将中南建设主体及“17中南01”信用等级由AA+下调至AA,该等事项触及《募集说明书》中第四节规定的违约事件。

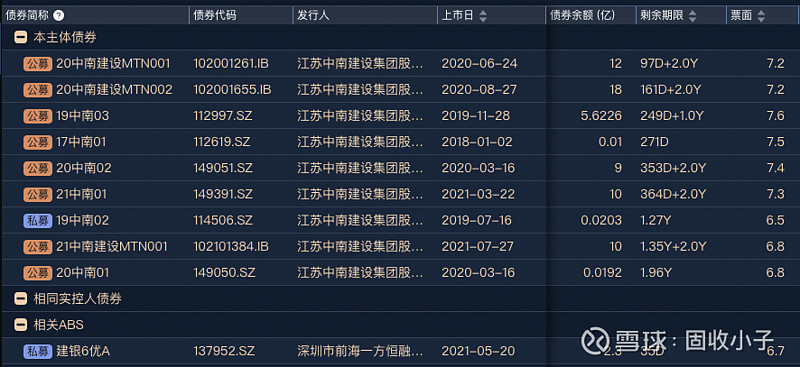

中山证券公告,公司拟于2022年4月7日召开“19中南03”、“20中南01”、“20中南02”、“21中南01”2022年第一次债券持有人会议,审议《关于豁免发行人违约责任的议案》。“19中南03”发行规模10亿元,目前存续5.62亿元;“20中南01”发行规模8亿元,目前存续10191.9万元;“21中南01”发行规模10亿元,目前存续10亿元;“20中南02”发行规模9亿元,目前存续9亿元。以上债券均因东方金诚下调评级触及债券募集的违约条款。

虽然早前海外评级公司穆迪早已经将中南的评级下调到了B2,负面。美元债的价格也被按在30-40块的附近摩擦了很久。但是毕竟海外债存量并不大总共3只美元债共计4.63亿美金。相比而言境内债的影响对于中南而言要大很多。

不完全统计中南境内债存续规模在65亿左右的水平,受到此次评级影响而可能触发交叉违约的规模在25亿左右。这刚咬牙兑付了近8亿规模的20中南01,居然兑付资金还来自南通某平台企业的支持。这把再来个25亿的挤兑,那是妥妥的要把中南送上路了。怎么说政策的春风都已经刮过来了,能否说服投资人豁免违约条款,就要看中南和主承的沟通能力了。

不得不说这件事情的评级扮演了至关重要的角色,如果20中南01没有顺利兑付,那么评级的下调无疑是给了投资人很好的预警。但是恰恰相反20中南01兑付了,难道评级公司和发行人没有做充分的沟通就下调了评级?那这样的评级调整是不是有失专业水准呢?除了企业本身,行业政策面的影响因素也至关重要。那么评级公司是不是应该对短期的政策风向调整有所预判呢?在行业风向出现巨大调整前给企业桶最后一刀子,这也是难堪重任啊。