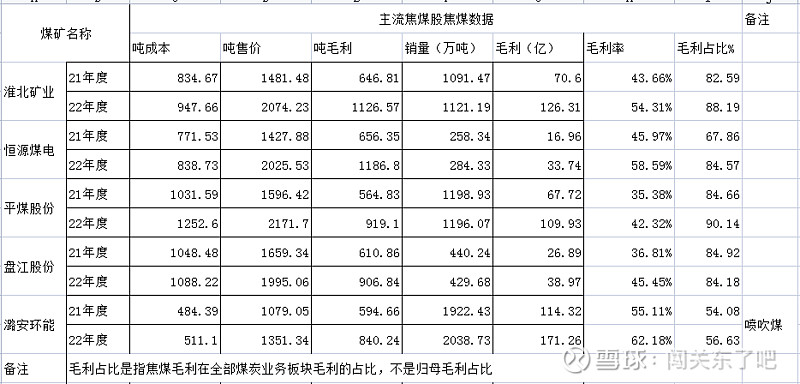

今天抽空整理了淮北、恒源、平煤、盘江等几个有据可查焦煤股21年、22年的数据(含潞安的喷吹煤),供有需要的朋友们参考!

| 发布于: 修改于: | 雪球 | 转发:36 | 回复:63 | 喜欢:36 |

今天抽空整理了淮北、恒源、平煤、盘江等几个有据可查焦煤股21年、22年的数据(含潞安的喷吹煤),供有需要的朋友们参考!

#缘富读淮北矿业# 非常好的表,如果表里再加一列成本毛利率指标就更好了,可以看到2021、 2022年各个煤企吨成本煤炭的盈利能力。

1.安徽的$恒源煤电(SH600971)$ 和淮北矿业的焦煤的吨售价超过了2000元,恒源煤电的成本毛利率要高于淮北矿业,因为它的吨煤成本要低一些。看了下恒源煤电,我以前还看不上这个企业,没想到他的业绩也不错嘛,这几年。@沉蓝和静

2.平煤股份2022年的焦煤售价2171元,也是索尼公司最高的价,但是它的吨毛利只有919元,70%多的成本毛利率。主要是2022年它的成本也是最高达到了1252元一吨的成本。

3.潞安环能的焦煤有一个它的喷吹煤低成本因素,所以它的吨成本是所列公司最低的,所以尽管它的售价不高,它的成本毛利率2021年也超过了100%,2022年达到了160%,是所列公司中最高的,所以潞安环能业绩的弹性也相当大。

4.盘江股份的成本也比较高,2022年为1088元一吨,成本毛利率80%,从这一点来说,它的焦煤还是算过得去,但是由于处在内地,他的业务影响也更单薄一些。

5.作为焦煤资源类的公司这张表所展示的这几个公司的基本业务的质量基本盘,可以说也就是这几个公司的生存发展的基础。毛利占全部煤炭业务板块毛利的占比越高的话也可能就越受钢铁建材等下游行业的影响波动要大一些。

所以选择有焦煤矿的资源,再选择它的下游煤炭的产业链,所以感觉淮北矿业因为它有煤化工,焦炭、甲醇、煤制乙醇业务,可能会在宏观经济波动过程中好一些。

转发 @夏虫不可语冰-:这还用问吗?

比较总收益时不看总股本大小的吗?

例如神华总股本200亿是山煤的10倍,只拿神华一年利润600亿,去比山煤一年70亿,却看不到两者每股收益和每股分红大致差不多,而山煤只是神华股价的一半,买一股神话的钱可以买两股山煤,那能一样吗?

有些人言必称只看“头部几家煤炭股”,那不是笑话吗?

煤炭这种上游行业,和家电、光伏组件之类的下游制造业是并不一样的。

那些下游充分竞争性的行业,市场就那么大,大鱼吃小鱼,头部企业的市占率提高那就意味着其它小的企业出局。而上游煤炭行业是各干各的,各有各的市场,看体量大小,看“头部”有啥意义?

应当还是有很大影响的。主要原因是用什么框架来分析淮北矿业的利润。

当前公司的财务报表是合并抵消了内部销售的收入和毛利,这样在财务数据上,显得煤化工业务的毛利率很高。历史上在40%以上,22年也有29.4%。可是如果看临涣焦化单体的毛利率,是远远低于报表显示的煤化工毛利率的。这就是合并财务报表的“误导”-合并报表不影响毛利总金额,但是影响毛利金额的分布。

所以对于淮北矿业的最佳分析方法是把煤和煤化工单独来看。煤的部分包括内部销售的毛利。这更加真实地反映了各个实体和板块的盈利水平。如果从这个角度,下图中包含内部销售的收入和毛利分析,就体现出各类煤种的价格变动,都是同样影响整体利润了,无论是内部销售还是外部销售。例如,淮北焦煤板块历史上实现的平均售价,非常接近主焦和1/3焦公开长协价按照50%对50%销量的加权平均价格。

这个分析方法的难点是公司季度经营数据不提供包括内部销售的数量、收入、成本。只有年报提供,所以无法持续密切跟踪。

这还用问吗?

比较总收益时不看总股本大小的吗?

例如神华总股本200亿是山煤的10倍,只拿神华一年利润600亿,去比山煤一年70亿,却看不到两者每股收益和每股分红大致差不多,而山煤只是神华股价的一半,买一股神话的钱可以买两股山煤,那能一样吗?

有些人言必称只看“头部几家煤炭股”,那不是笑话吗?

煤炭这种上游行业,和家电、光伏组件之类的下游制造业是并不一样的。

那些下游充分竞争性的行业,市场就那么大,大鱼吃小鱼,头部企业的市占率提高那就意味着其它小的企业出局。而上游煤炭行业是各干各的,各有各的市场,看体量大小,看“头部”有啥意义?

关于淮北矿业焦煤和焦炭价格传导分析,还是挺头疼的。信息太少了,而且焦炭公司内采还是外采原料煤也是一个影响因素。所以相对而言,恒源更加容易看清楚。

看单体毛利率,22年至今,焦炭对于焦煤价格上涨的传导是非常差的。

之前敏感度分析中,每100元焦煤价格对应EPS从0.31元下降到0.25元,就是在模型中加入了估测的传导影响,所以产生了一定的抵消,降低了敏感度。

#缘富读淮北矿业# 非常好的表,如果表里再加一列成本毛利率指标就更好了,可以看到2021、 2022年各个煤企吨成本煤炭的盈利能力。

1.安徽的$恒源煤电(SH600971)$ 和淮北矿业的焦煤的吨售价超过了2000元,恒源煤电的成本毛利率要高于淮北矿业,因为它的吨煤成本要低一些。看了下恒源煤电,我以前还看不上这个企业,没想到他的业绩也不错嘛,这几年。@沉蓝和静

2.平煤股份2022年的焦煤售价2171元,也是索尼公司最高的价,但是它的吨毛利只有919元,70%多的成本毛利率。主要是2022年它的成本也是最高达到了1252元一吨的成本。

3.潞安环能的焦煤有一个它的喷吹煤低成本因素,所以它的吨成本是所列公司最低的,所以尽管它的售价不高,它的成本毛利率2021年也超过了100%,2022年达到了160%,是所列公司中最高的,所以潞安环能业绩的弹性也相当大。

4.盘江股份的成本也比较高,2022年为1088元一吨,成本毛利率80%,从这一点来说,它的焦煤还是算过得去,但是由于处在内地,他的业务影响也更单薄一些。

5.作为焦煤资源类的公司这张表所展示的这几个公司的基本业务的质量基本盘,可以说也就是这几个公司的生存发展的基础。毛利占全部煤炭业务板块毛利的占比越高的话也可能就越受钢铁建材等下游行业的影响波动要大一些。

所以选择有焦煤矿的资源,再选择它的下游煤炭的产业链,所以感觉淮北矿业因为它有煤化工,焦炭、甲醇、煤制乙醇业务,可能会在宏观经济波动过程中好一些。

转发 @夏虫不可语冰-:这还用问吗?

比较总收益时不看总股本大小的吗?

例如神华总股本200亿是山煤的10倍,只拿神华一年利润600亿,去比山煤一年70亿,却看不到两者每股收益和每股分红大致差不多,而山煤只是神华股价的一半,买一股神话的钱可以买两股山煤,那能一样吗?

有些人言必称只看“头部几家煤炭股”,那不是笑话吗?

煤炭这种上游行业,和家电、光伏组件之类的下游制造业是并不一样的。

那些下游充分竞争性的行业,市场就那么大,大鱼吃小鱼,头部企业的市占率提高那就意味着其它小的企业出局。而上游煤炭行业是各干各的,各有各的市场,看体量大小,看“头部”有啥意义?

优质内容的输出者

焦煤股21,22数据

潞安环能

淮北今年长协价吨售价预计 (2395*5+1895*7)/12=2103,比去年还高点。吨成本怎么也应该比去年底吧,毕竟去年是想尽办法做低业绩的。产量更不用说了,年初起就猛干至今。

难不成今年每股收益还能超去年正增长?!

谢谢分享,专业。

太专业了,感谢

感谢分享

谢谢分享

能分享这样好数据的球友,关注了。