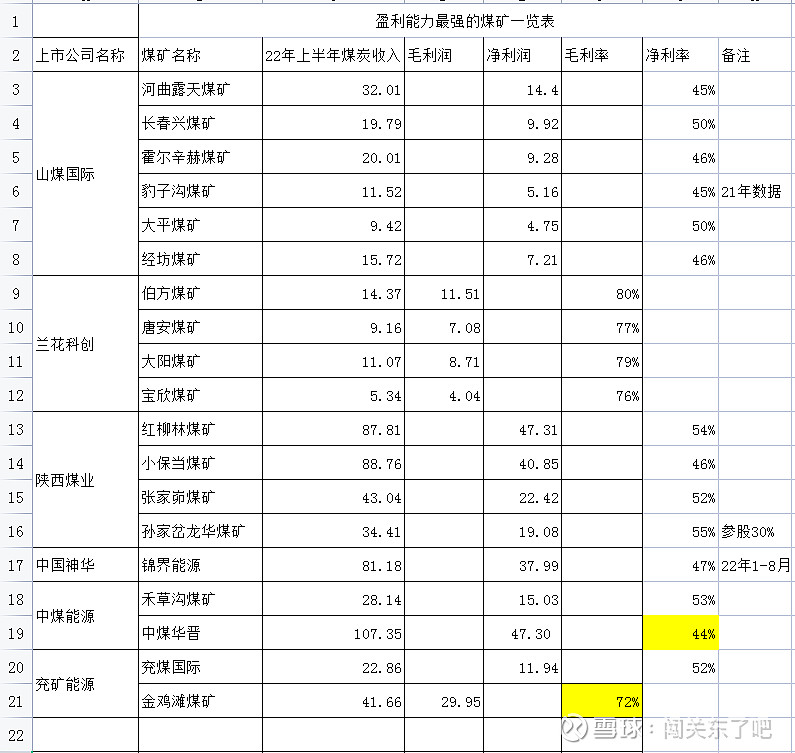

本来只是整理山煤和兰花的资料,后来想反正工作量也不大,干脆把上市公司的都整理出来,比较起来看可能更直观,于是就整理汇总了下边这个表格,有几点说明:

1、选取对象为上市公司所属各煤矿;

2、选取标准为:不考虑规模,只考虑净利率或毛利率,即净利率45%以上或毛利率75%以上;

3、以22年上半年半年报数据为准,其中山煤国际所属豹子沟煤矿因没有22年中期数据,引用的是21年年报数据;中国神华所属锦界能源引用的是22年1-8月数据(来自收购报告);

4、中煤能源所属中煤华晋和兖矿能源所属金鸡滩煤矿,严格来说并不符合入选标准,但是考虑到这两个煤矿很有代表性,也一并拉了进来;

5、从优质矿所占上市公司利润权重来看,$山煤国际(SH600546)$ 、$兰花科创(SH600123)$ 、$陕西煤业(SH601225)$ 排在前边,尤其是山煤国际占的权重最大,这也从另一个侧面解释了山煤毛利率排名第一的原因;

6、由于时间比较仓促,可能有漏掉的,欢迎大家补充(一定要符合选取标准)。如果数据有错误,也欢迎大家改正。

精彩讨论

挚爱子洲2023-03-10 23:11借用闯兄的帖子说一下,在煤价降低时,高净利润率的重要性。

1,对比两个利润率高和低的煤矿。

2,高煤价(800元)时,高利润率的甲矿煤价800元净利润400元。较低利润率的乙矿净利润200元。吨利润差距1倍。

3,低煤价(600元)时,高利润的甲矿煤价净利润257元,较低利润率的乙矿净利润53.7元。吨利润差距3.78倍。

4,在煤价上升时,低利润率的矿利润增幅很大,利润可以从1到5,业绩增幅400%。高利润率的矿业绩增幅较小,业绩增幅100%。在煤价下降时,高利润率矿业绩降幅较小。

5,选择什么样的煤矿?这个没有标准答案。

挚爱子洲2023-03-10 18:462022年上半年

陕煤柠条塔,营收74.56亿,净利润41.46亿。

陕煤黄陵二号,营收42.85亿,净利润22.55亿。

东岳2023-04-09 05:22我一直看鹿公的帖子,后来关注榆林子洲,余生的江湖等。买过陕煤,淮北,新集,后来我明白一个道理,我这水平只配买神华

伸出一根手指2023-03-12 09:26看见广汇就头疼,整不好还得坐牢。

挚爱子洲2023-04-09 11:37关于神东集团,河曲露天矿的对比,其实挺好的。1,从经济价值实现角度,河曲露天矿是特别好的选择,这个煤矿占据了各种优势:成本低,扩产快,投资低,煤质不错。跟河曲露天矿有的一拼是,15年前的内蒙明盘(不合规)。当时明盘有时候能在2年内,达到200%的收益率。即投入1个亿,2年内回收3个亿。河曲露天矿是合规产能,所以特别稀缺。2,从长期价值角度,神东是特别好的选择。ROE高是因为,投入早,矿业权近乎免费,煤质不错,埋藏条件好。如果神东全是露天矿,ROE也可以近似河曲露天矿的水平。3,这两个矿都是不可复制的。如果后续开50个矿,也就1-2个矿,可能达到这两个矿的ROE。或者说1-2个也没有。4,我说明一下,分析煤矿,财务表现是企业源头和结果,深层次是来源于底层资产。

全部讨论

借用闯兄的帖子说一下,在煤价降低时,高净利润率的重要性。

1,对比两个利润率高和低的煤矿。

2,高煤价(800元)时,高利润率的甲矿煤价800元净利润400元。较低利润率的乙矿净利润200元。吨利润差距1倍。

3,低煤价(600元)时,高利润的甲矿煤价净利润257元,较低利润率的乙矿净利润53.7元。吨利润差距3.78倍。

4,在煤价上升时,低利润率的矿利润增幅很大,利润可以从1到5,业绩增幅400%。高利润率的矿业绩增幅较小,业绩增幅100%。在煤价下降时,高利润率矿业绩降幅较小。

5,选择什么样的煤矿?这个没有标准答案。

2022年上半年

陕煤柠条塔,营收74.56亿,净利润41.46亿。

陕煤黄陵二号,营收42.85亿,净利润22.55亿。

闯大,或者其他的前辈,我有个小问题想咨询一下,持有煤炭股的话是等着分红好还是在登记日前一天卖出,然后除权以后买入好呢,还是说两者没差别呢,主要是听说分红后卖出还得交20的税,虚心求指教

闯大,你严重低算了中煤华晋实际净利润率,中煤华晋22年上半年营收107亿,净利润57多亿,山西焦化半年报里有详细数据,你给的47亿净利那是中煤能源半年报披露出来的扣除少数股东损益后的归母净利,中煤华晋目前在产煤矿3座,全资有600万吨王家岭煤矿,120万吨韩咀煤矿,而300万吨崖坪煤矿权益只有51%并且40%利润要上交乡宁政府,中煤华晋实际权益只有30%,中煤华晋22上半年107亿营收中包括亏损的5亿多的热电营收,22年上半年中煤华晋煤炭净利润率57%以上,这还是它的主力矿井王家岭煤矿22年4月初因洗澡堂火灾一直停产到5月底才复工,本来2季度华晋焦煤价格就比1季度高400,要是王家岭没发生事故停产,22上半年中煤华晋的净利润率比57%还要高很多,王家岭煤矿资源禀赋优异开采成本低,在国内应该是净利润率最高的煤矿,特别是煤炭煤炭价格低的年份优势更明显。

兰花的大宁煤矿和玉溪煤矿才是最厉害的,忘了这两个?

煤炭这一周砸得挺狠,指标上都是严重超卖,社融数据超预期了,大盘和煤炭应该企稳了

煤炭未来是不是还要看可开采的资源禀赋,现在利润高,过10年就挖完了,现在分红再多也没用吧

应该还是神东煤炭最优质的,2022年ROE基本上是70%,无出其右