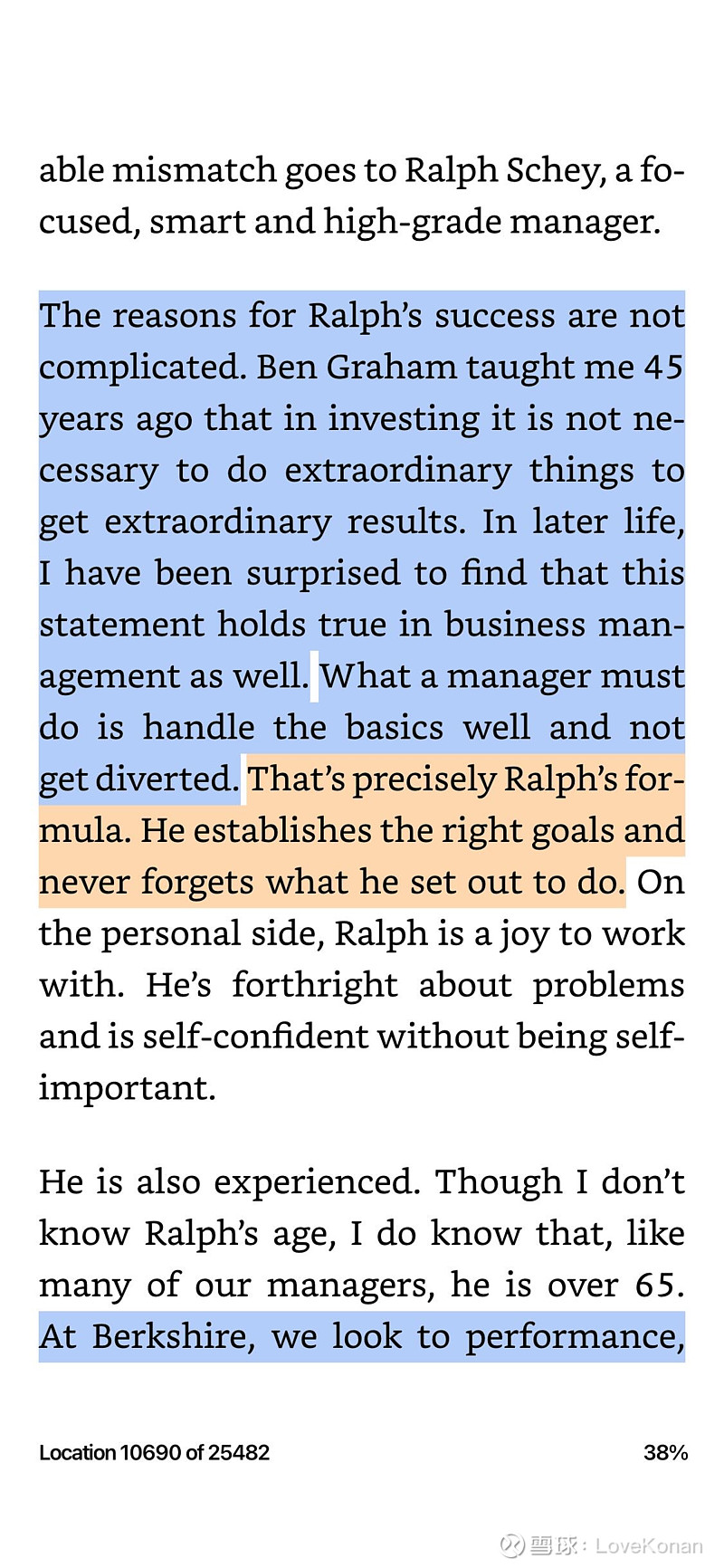

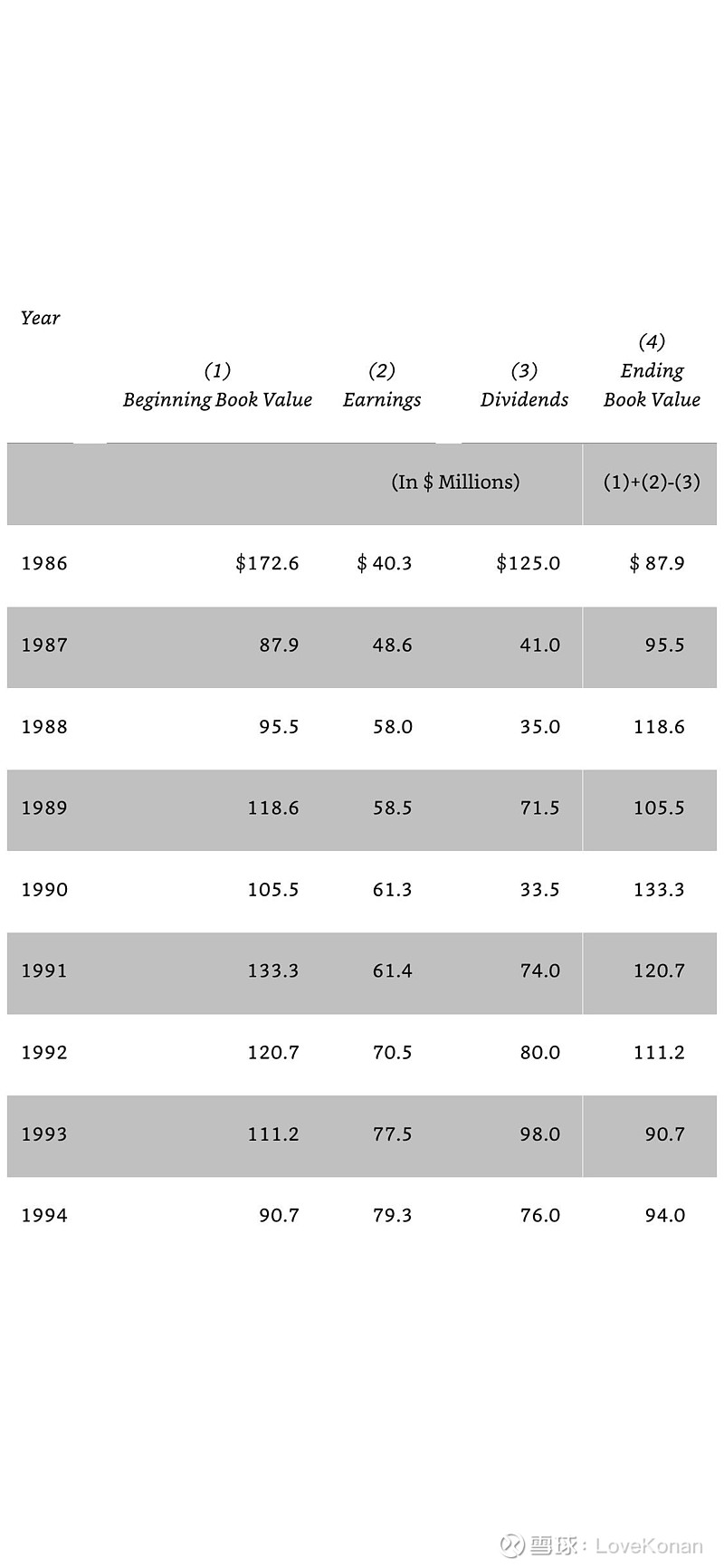

【巴菲特致伯克希尔股东信1994(1)】巴菲特股东信里有好多人和生意特别让我印象深刻,其中之一就是Scott Fetzer的拉尔夫(Ralph Schey)。在1994年股东信《账面价值和内在价值》这一小节,巴菲特展示了Scott自从被伯克希尔收购以来的盈利以及账面价值,如图2,这简直太惊人了。在几乎没有债务的情况下,拉尔夫动用约100百万美元的资本在数年里取得了超越50百万且连年增长的盈利,ROE常年>50%,我记得甚至有一年ROE近乎100%。拉尔夫是如何做到的?巴老解释道:“拉尔夫设立正确的目标并且永远不忘记他应做之事。”

巴老举拉尔夫的例子实际上想阐述账面价值和内在价值关系不大,这是我见过关于这个话题最精彩的讨论之一。巴老还从上大学的经济价值的角度,阐述了账面价值(代表过去)以及内在价值(代表未来的能力)的不相关。关于这个话题另一个精彩的讨论来自格雷厄姆的第六版《证券分析》第42章中《Practical Significance of Book Value》(《账面价值的实用价值》)这一小节,十分推荐。

$伯克希尔-哈撒韦A(BRK.A)$ $伯克希尔-哈撒韦B(BRK.B)$#2022读巴菲特致股东信# #格雷厄姆# #证券分析比较阅读#