摘要

1.哪家退市公司股东里还有这么多大佬?

2.退市对财务投资者影响大,对战略投资者影响小。

3.海螺的定力

4.做好退市后持股的心理准备

正文(约1500字)

1.哪家退市公司股东里还有这么多大佬?

$亚泰集团(SH600881)$ 的前10大股东大致可以分这么几拨:(下图)

①第一大股东长春国资和第九大股东长春城发本是一家,是公司的实控人。

②第三大股东吉林金塔是代管理层持股的公司。第四、第五两大股东是两家无锡的投资公司,也是很多年的老股东了,不知是何背景,可能也与管理层有关。他们三家有一个共同点是,所持的股份大部乃至全部质押或冻结。如今股价逼近面值,不知是否会引发股权变更,是不是快出局了?

③海螺水泥:2021年三季度突然举牌,一把成为第二大股东,在二级市场上持续买入至2022年一季度,迄今从未减持。意图没有明说,难道只是炒炒股?

④第六大股东北方水泥和第10大股东冀东水泥,背后分别是中国建材和北京金隅。他俩和第七大股东华安基金都是2014年定增进来的。如果考虑当年定增价4.15元和当前一元多的股价,浮亏巨大。(2014年一同参与定增的吉林敖东已经减持退出了。参见《敖东亏损退出亚泰,海螺的前车之鉴?》)这哥仨忍了10年一股没减,就是为了等着被退市?

⑤中信证券:这个更有意思了,2022年三季度突然杀入成为第八大股东。不知有没有和XX水泥暗中勾结。难道也只是来炒炒股?(参见《中信证券新进亚泰前10大股东,所为何来?》)

截至一季末,亚泰的前10大股东没有减持的,中信证券还增持了一点儿。二季度减没减不知道。

2.退市对财务投资者影响大,对战略投资者影响小。

从性质上来分,前10大股东有的是产业资本(三家水泥),有的是金融资本(中信证券和华安基金),有的是国有资本(长春国资和长春城发)。

假如其中的产业资本想对亚泰进行并购重组,退市后也可以进行,只是可能影响再融资。

而退市可能对国有资本造成政绩上的压力,可能使实控人和管理层在并购重组中做出更多的让步。

假如其中的金融资本只想做财务投资,那退市会从根本上影响股权的流动性,他们早就该跑。或许他们也是在等并购重组,打算当一回耐心资本,所以无惧退市?

3.海螺的定力

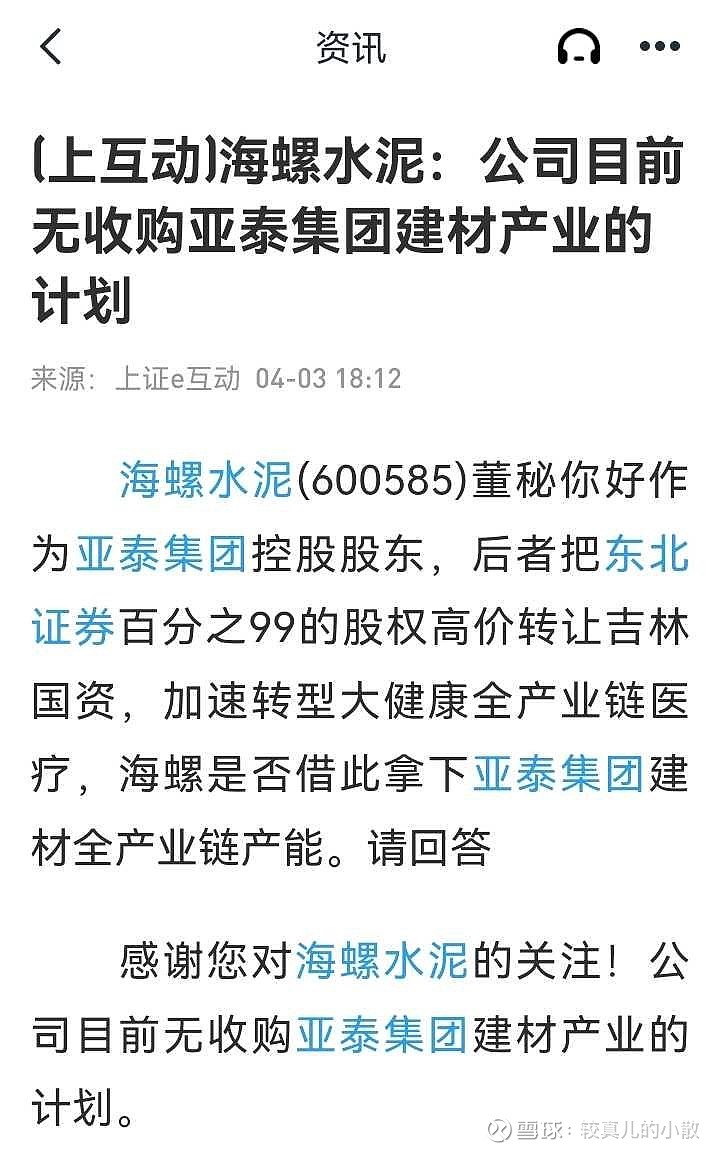

2021年$海螺水泥(SH600585)$ 举牌之后,只说过一句“看好亚泰的长期投资价值。”而亚泰说海螺没联系过他们。这些年亚泰管理层各种掏空公司,各种巨额亏损,海螺作为二股东一声不吭。2024年4月3日,海螺董秘还在上互动上说“公司目前无收购亚泰集团建材产业的计划。”(下图)

海螺总共持有亚泰1.72亿股,成本5.2亿元,按当前1.15元的股价计算,只剩不到2亿元了。历史上,海螺曾多次炒作同行股票从未失手,这次会认赔出局吗?

以我个人的看法,亚泰这个公司烂透了,如果海螺想并购重组,必须对管理层做彻底清算,并连根拔除。以东北的政商生态,海螺贸然下场,说不定会泥足深陷。(参见《海螺举牌亚泰:难啃的骨头?》)不如耐心等待,静观其变,欲使其灭亡,先使其疯狂。现在出了非标的审计报告,13亿供应商预付款无法审计;33亿逾期贷款未及时披露。不知道会不会被立案,总不会不了了之吧?让证监和司法先查,该罚的罚,该抓的抓。等长春国资来求海螺,那就主动多了。因此,目前让亚泰管理层和实控人承受着退市压力,查处压力,对海螺有利。但凡海螺表现出一点积极的意向,都会让市场兴奋起来,让对方有可乘之机。所以我很赞赏海螺表现出的定力。

我唯一担心的是,如果真退市了,失去了公众监督,证监可能也不管了,以东北当地的政商生态,有些事儿可能会长期拖延,甚至不了了之。所以让亚泰保持在“退与不退之间”,可能是一个最理想的状态。

此外,还有一个有意思的点。中准会计师事务所审计亚泰多年,双方一直合作愉快,都是标准无保留意见。亚泰预付款不正常这个事儿,我在去年五六月份就发文了,(参见《亚泰预付异常,是否存在造假可能?》)中准不会看不出来。亚泰2020年末的预付款只有4亿;2021年末猛增到26亿,同比暴涨5倍多;2022年末更是涨到30亿。难道这两年预付款都能审计,到2023年才不能审计的?现在才发难是迫于恒大事件和国九条的威慑?还是海螺暗中给了他压力?

4.做好退市后持股的心理准备

以上都是我个人的推测。亚泰“面退”的风险还是很大的,这个必须正视。

我个人打算小小地参与一点,赌并购重组,做好退市后持股10年的心理准备。记得老巴好像说过,“如果你打算长期持有一家公司,而它第2天就退市了,这可能反而是件好事。”(原话我记不清了)

个人观点,不作推荐,独立思考,风险自负。