摘要

●“主营业务”负责亏损,“其他”负责赚钱。业务模式和超市卖场很像,卖货不挣钱,靠占压供应商资金挣钱。

●产能利用率60%,不能摊薄成本。

●公司在行业周期中似乎只能被动等待,没有什么好办法。

●海外销售翻倍增长,但是通过“一汽集团进出口”做的。会不会是集团通过关联销售帮上市公司做业绩?

正文

一、利润拆解

2023归母净利润8亿,其中:

●非经常损益9亿,主要包括:

■政府补助5亿(2022年16亿);

■卖无锡一块地2亿(2022年卖青岛一块地9亿);

■营业外收入2亿;

■等等

●扣非净利润-1亿

■主营业务-14亿;

■其他13亿:

a.利息收入8亿;

b.“一汽财务”投资收益3.5亿;

c.所得税费用-3.5亿;

d.等等

总的来说,$一汽解放(SZ000800)$ 的“主营业务”负责亏损,“其他”负责赚钱。这种情况是解放的业务模式决定的。2023年六月,我曾发帖《一汽解放,像不像超市卖场?》——解放的业务模式和超市卖场很像,卖货不挣钱,靠占压供应商资金挣钱。

不得不说,至少到目前为止,解放的现金流管理得还不错,自由现金流为正。

二、产能过剩

一汽解放主营业务亏损的根源在于产能过剩——现有产能42万辆,2023年生产25万辆,产能利用率60%。

2023年固定资产折旧16亿,处置报废4亿。可见,产能利用率低就不能摊薄成本。

产能过剩不是个别企业的现象,而是全行业面临的问题。国内重卡的产能是250万辆,而需求量只有80-90万辆。这导致行业内卷严重,2023年解放的毛利率只有8%。

三、行业周期

年报对行业周期的看法“商用车行业需求与宏观经济具有强相关性的同时,也呈现明显的周期性波动态势,从历史行业需求及报废周期特点看,波 动周期基本在 7-8 年左右,2023 年行业正处于周期底部向上恢复的阶段。2023 年货运环境较 2022 年有所改善,公路货运周转量小幅回升,同比增长 7.2%;但公路运价仍然持续 低迷,车主盈利能力依然较低,车多货少、运力过剩的现象仍明显存在,较大程度抑制需求进一步释放。 ”

公司在行业周期中似乎只能被动等待,没有什么好的办法。而且在房地产和基建下行的大周期中,商用车行业是否真的处于“周期底部向上恢复阶段”,我个人是怀疑的。

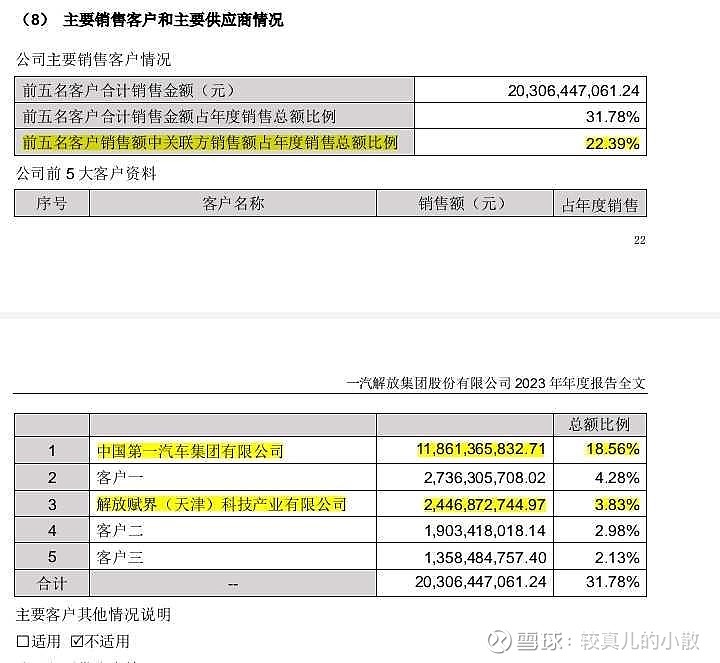

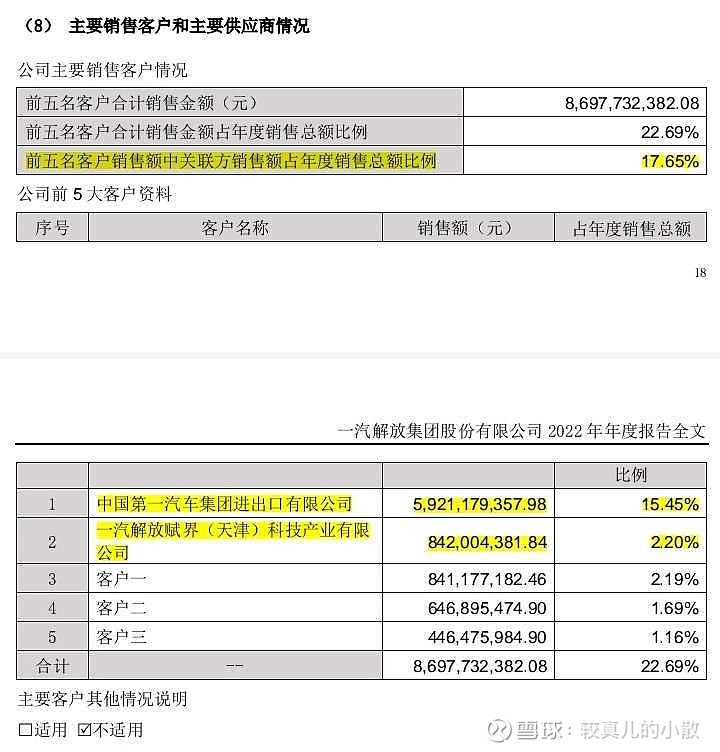

四、关联销售

2023年解放的关联销售在年度总销售额中的占比从去年的18%增长到22%。其中,对“一汽集团进出口”的销售从59亿增长到119亿,对“解放赋界(天津)”的销售从8亿增长到24亿。(下图)

其中值得注意的是,海外销售翻倍增长,但不是公司自己做的,是通过“一汽集团进出口”做的。因此,年报中对海外业务一笔带过,具体情况不详。但至少回款情况还不错,对“一汽集团进出口”的关联应收只有五亿。

但这种同比翻倍增长,我个人是存疑的。会不会是集团通过关联销售帮上市公司做业绩?