摘要

一、$一汽解放(SZ000800)$ 的商业模式类似于超市卖场

相似点1. 大量占用供应商货款。

相似点2. 毛利率低,依赖营收规模。

营收规模的下降,会对解放卖车的毛利和占款利息收入形成“双杀”。如果没有经常的“非经常性损益”,那么保住营收规模对解放至关重要。

二、一汽解放 看不到希望

解放的营收规模可能很难保住,甚至会持续下滑。那么亏损就是不可避免的。商业模式和经济形势已经决定了解放的命运。

三、解放增发 变相减持

去年解放刚分红30亿,今年就定增37亿,实际上这就是大股东变相减持。这只能说明大股东中短期内也不看好解放。

正文

一、解放的商业模式类似于超市卖场

相似点1. 大量占用供应商货款。

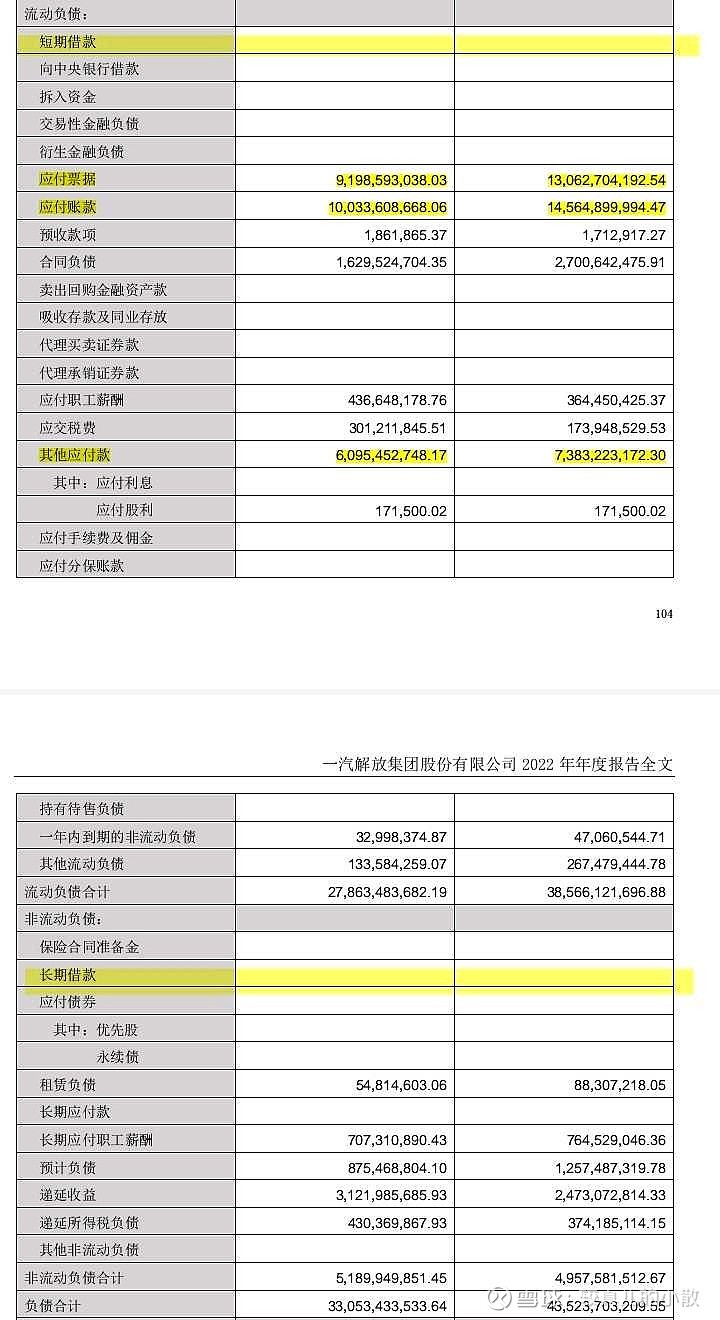

证据一、解放这两年没有一分钱的有息负债——短期借款是0,长期借款也是0。它的负债都是无息负债,主要都是“应付供应商款”。(下图)

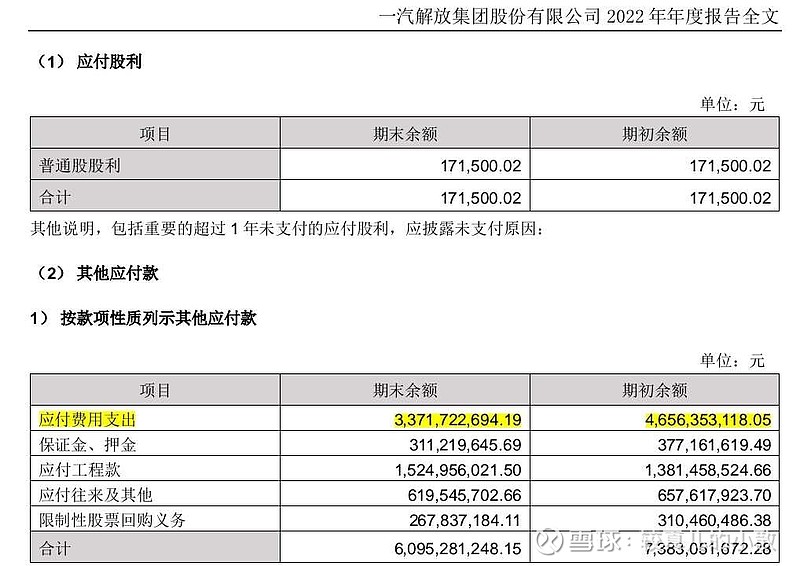

更过分的是,“其他应付款”61亿中有34亿是“应付费用开支”。(下图)去年“三费”总共才62亿,这是不是在压榨中小供应商?

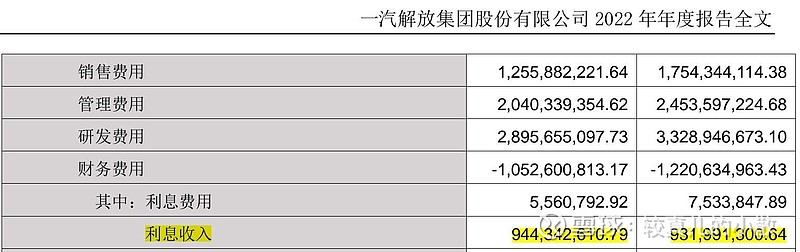

证据二、这两年解放的存款利息收入都高达9亿多。(500多万的利息支出并非借款产生,而是租赁负债的利息。下图)

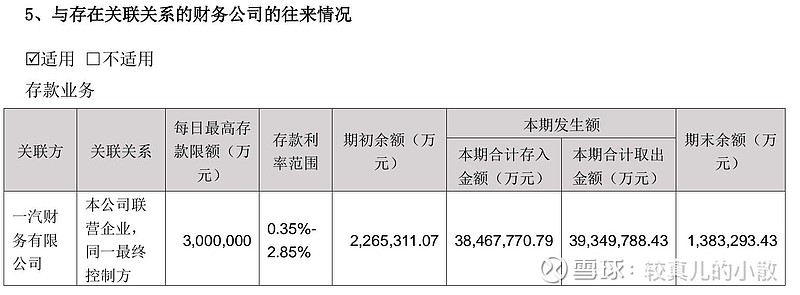

它的存款都放在参股公司“一汽财务”里,存款利率0.35%~2.85%,全年滚动存取的总规模接近4,000亿。(下图)

相似点2. 毛利率低,依赖营收规模。

●2022年解放的毛利率只有7%,2021年也只有10%左右。而它每年的折旧、摊销、职工薪酬大约70亿,而且这部分开支是相对固定的。如果不靠非经常损益,营收规模要做到1,000亿左右才能盖住这些固定费用。

●而上文提到的“占供应商款”和“利息收入”,也都依赖于营收规模。 “占供应商款”是随着采购规模每年滚动的。如果采购规模随营收规模下降,那占款规模必然也会下降。否则,供应商就要拉横幅了。况且很大一部分供应商是集团内的关联企业,一根绳上的蚂蚱,估计也不可能拖欠太狠。从报表可以印证这一点:解放的营收从2021年的将近1,000亿,下降到2022年的不到400亿。它的流动负债(基本相当于占供应商款)也随之从386亿下降到279亿。其去年经营活动现金流出约500亿,远远高于营业总成本的406亿。这就是在还2021年的占款。占款规模下降了,利息收入也就随之下降。

综上,营收规模的下降,会对解放卖车的毛利和占款利息收入形成“双杀”。

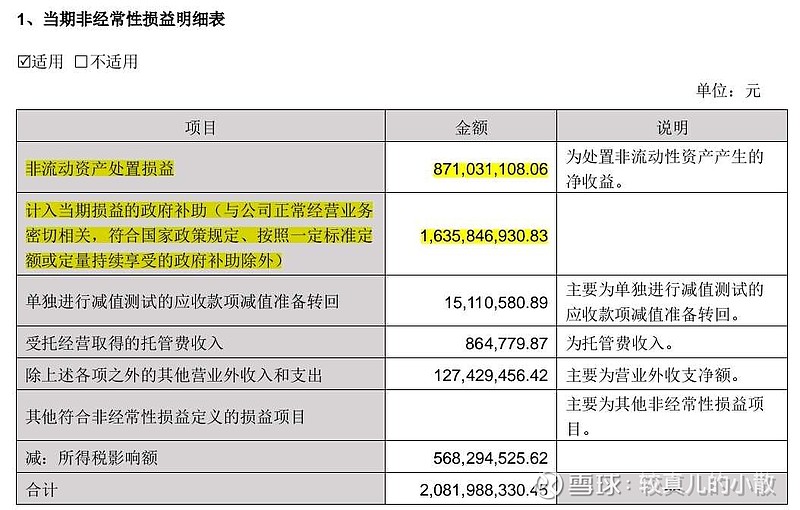

2022年解放扣非亏损17亿,靠着21亿的非经常损益才有4亿的净利润。这21亿非经常损益中,有9亿是卖了青岛一块地,另外有16亿是政府补助。(下图)在如今地方财政普遍紧张的情况下,不知今后还有没有这么多政府补助?或者继续变卖资产?

由此可见,如果没有经常的“非经常性损益”,那么保住营收规模对解放至关重要。

二、一汽解放 看不到希望

搞清了解放的商业模式,再来看看目前的形势,我个人感觉三五年内看不到希望:

●国内的基建投资和房地产投资都已经过了高峰期,甚至整个经济都将在很长一段时间内低速增长。这决定了中重卡的市场需求将面临漫漫熊途。

●国内重卡的产能是250万辆,而需求量只有80-90万辆,市场竞争会非常激烈。不知今年一汽解放的营收规模能否比去年有所增长,但毛利率大概是会继续下降的。

●解放的新能源卡车还指望不上——年销售额不到总收入的3%。全国每年的需求量也就几千台。况且解放的新能源,无论是电动还是氢能,在行业内也不是很突出。

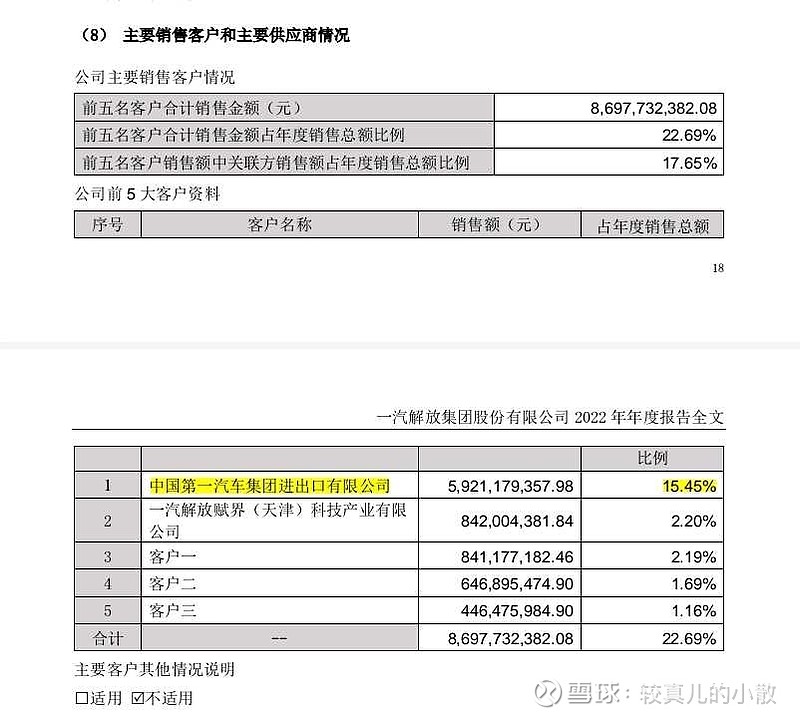

●解放的出口是通过集团的进出口公司做的,具体业务情况并不透明。去年有翻倍的增长,占总收入的15%。(下图)

看不出解放自己在这方面下了很大力气,此次定增资金投向也没有海外。不知今年这块儿还能不能大幅增长?不知会不会向进出口公司压货?

●此次定增并非特意为了某个新项目,募资投向也看不到亮点和希望。

如此看来,解放的营收规模可能很难保住,甚至会持续下滑。那么亏损就是不可避免的。商业模式和经济形势已经共同决定了解放的命运。

三、解放增发 变相减持

去年解放刚分红30亿,今年就定增37亿,实际上这就是大股东变相减持。这一套操作前后,资产、负债、权益都没有变化,变化的只是大股东的持股份额从83%下降到72%。

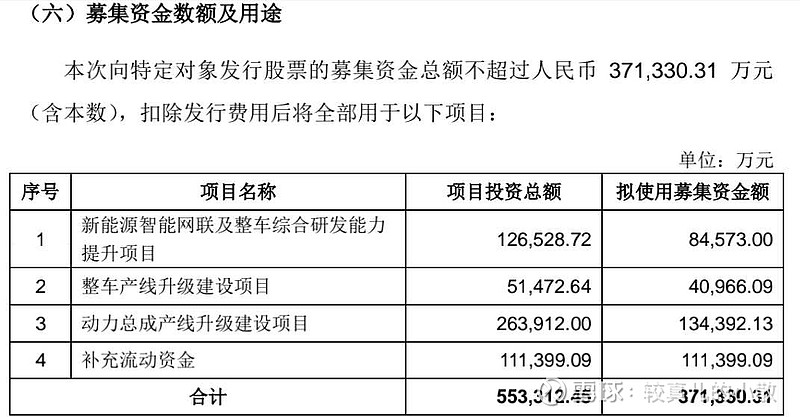

从募集资金投向来看,都是“升级改造”项目,而且都是早就计划好的,甚至正在进行的项目。(下图)解放账上有200亿现金,银行有200亿贷款额度,开展这些项目并不差这37亿。这些项目只是拿来做定增借口的。

所以,这只能说明大股东中短期内也不看好解放。