摘要

●$中国建筑(SH601668)$ 试图以增量来化解存量中的呆坏账。然而从近年的趋势来看,增量业务只带来账面上的收入和利润增长。负债,尤其是有息负债,的增长及现金流的恶化速度似乎更快。这说明增量的质量不高,反而成了饮鸩止渴——在账面利润的掩护下逐步消化旧的呆坏账,同时又会产生新的呆坏账,进一步吹大泡沫。

●中建高负债、高杠杆儿的模式有点类似于银行,但关键问题是它的净利润中现金含量很低,这便造成了其业务模式的脆弱性,长期恐难以为继。

●中建直接涉及地产、基建两大风险领域的资产约20,000亿,近两年计提才开始迅猛增长,但依然很不充分。

●增量的质量好于存量才能化解存量,而所谓“质量”就是经营现金流。

●近年来,经营性现金流量净额明显呈下降趋势,有息负债占比明显上升。利息支出与净利润之比从2019年的34%增长到2022年的43%。也就是说自己挣一块钱,要给银行打4毛3的工。中建“被诉金额”相比于2019年有近70%的增长。这或许表明中建的供应商已不堪资金被占压的重负。

●一个时代结束了。中建也只能随着时代进入下半场——“去杠杆儿,缩表,化债”。

正文(全文约3500字)

一、逆势增长

疫情三年之后,宏观经济面临两大主要问题:房地产和地方债。然而和这两大领域都密切相关的中建却在逆势增长——签约、收入、利润、资产都持续增长。

在我看来,中建这种“逆势增长”大概是试图以增量来化解存量——在账面利润的掩护下逐步核销呆坏账,以时间换空间。

但能否如愿呢?

二、业务模式

表:

收益高(ROE15%)

估值低(PE3-4倍、PB0.5倍)

里:

杠杆高(资产负债率76%)

利润薄(毛利率10%,净利率4%,ROA3%)

回款差(净现比5%)

中建15%的ROE在大A里看起来还蛮不错,其实是靠高负债、高杠杆儿达成的。这种业务模式有点类似于银行,不能简单说好坏,但关键问题是它的净利润中现金含量很低(净现比5%),都是纸上富贵,外强中干。这便造成了其业务模式的脆弱性,长期恐难以为继。

三、隐藏的雷

1. 地产坏账

①房地产应收

也就是中建对高风险房企的应收。参见《中建的年报会不会爆恒大的雷?》这里不再赘述。

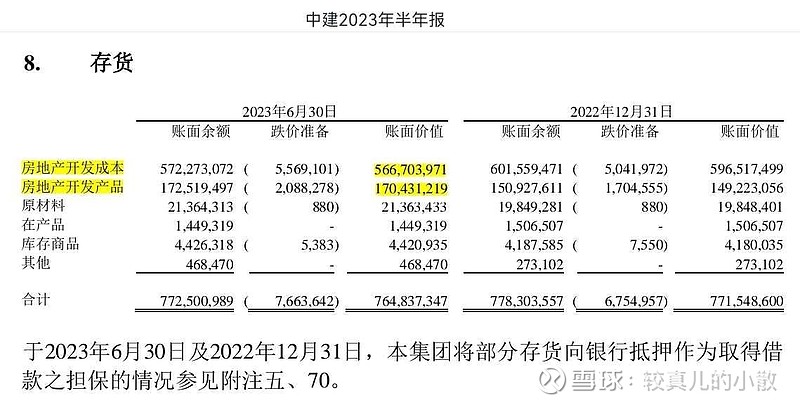

②房地产库存

中建自营的房地产业务规模也很大。2023年中报显示,“房地产开发成本”与“房地产开发产品”合计7371亿,在全部7648亿存货中占比高达96%。(下图)

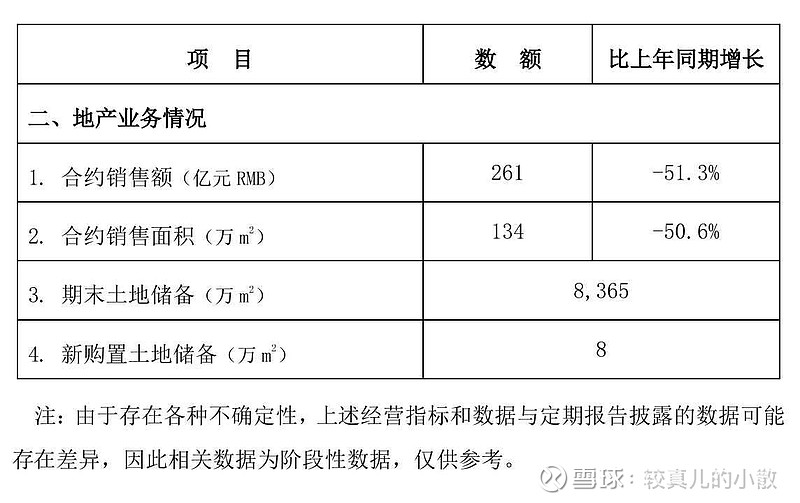

2014年1~2月简报显示,其合约销售同比下降50%。(下图)可以想见,若房地产销售的进一步下行,存货会不断占压大量的资金,且跌价准备可能大幅上升。

2. 基建呆账

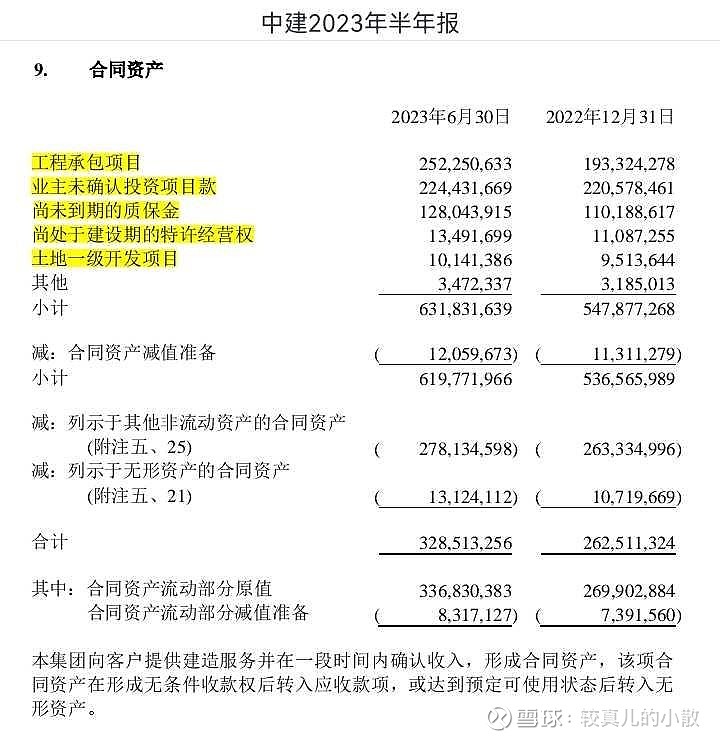

比房地产坏账更隐蔽的可能还有基建的呆账。当前各地财政压力山大,又要靠基建拉动经济,因此拖欠工程款可能是长期普遍的存在。从六盘水女企业家“以刑化债”的案例可谓一叶知秋。我怀疑中建不是没遇到这种情况,只是还没撕破脸。从中建高达6000多亿的“合同资产”+1000多亿的“长期应收”中,可以看出些端倪。(下图)

地方政府虽不会像恒大一样破产而使基建这部分大规模形成坏账,但长期拖欠形成呆账却是很有可能的。

3.计提不充分

上述两大风险对应的相关资产,合计约20,000亿。近两年计提才开始迅猛增长,但依然很不充分:

①应收账款(2023H1: 2836亿)

规模增长了,应收增长了,账龄增长了,但计提比例没有明显增长:(下表)

●一年以上应收在应收余额中的占比:从2019年的28%增长至2023年h1的36%。这说明应收账款总体质量在恶化。应收账款中隐藏着多少坏账,虽没有直接证据,但账龄的增长表明坏账的概率在加大。

●坏账准备在应收余额中的占比:从2019年的13%增长至2023年h1的15%。账龄明显增长了而同期计提坏账比例却没有明显增长。这是否说明计提不充分?

●另外从绝对数值来看,2023H1坏账准备余额只有415亿。近5年核销的坏账加起来不足10亿。估计还有很多坏账没有计提。

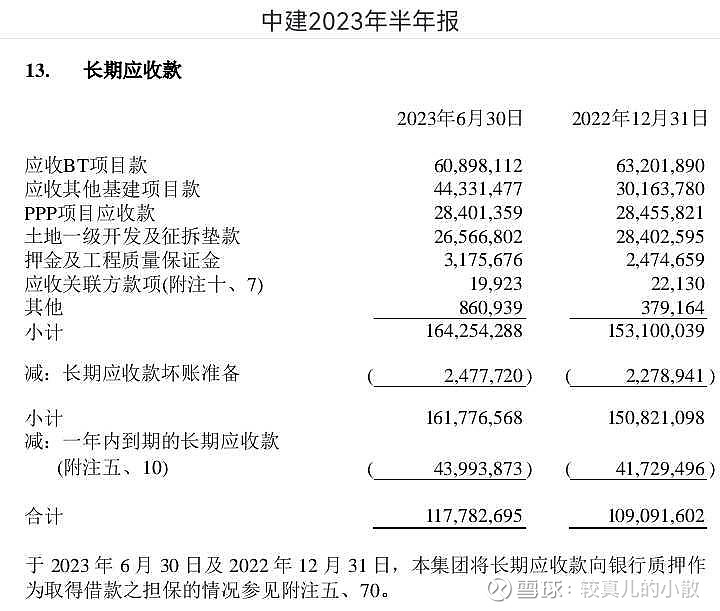

②长期应收款(2023H1: 1178亿)

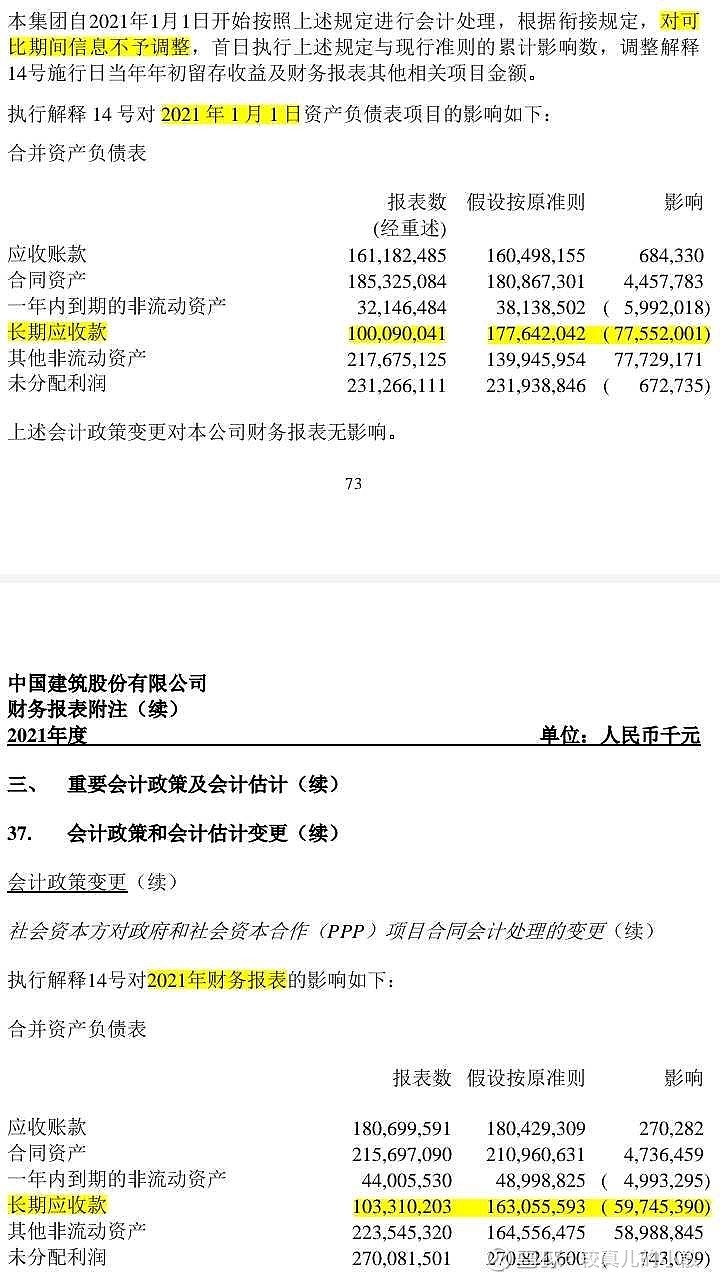

除了“流动资产”里的“应收账款”,中建在“非流动资产”里还有不少“长期应收账款”,其规模总体呈上涨趋势(注:2020年至2021年,长期应收大幅下降是因为会计准则变化,将其中一部分计入“合同资产”。见下图),且坏账准备计提比例很低,只有1%~2%。(下表)

这个科目里主要是PPP和BT工程。我理解,这部分是给地方政府做的基建项目。中建垫资建好,运营收费几年之后,业主再付全款。计提比例这么低,背后恐怕是对地方政府的刚兑信仰吧。

提起ppp就让我想起前几年爆雷的东方园林,也是因为ppp项目。刚开始和政府关系好,项目拿的很多,规模增长很快。但没过两年资金链就断了。地方政府爱搞项目,有GDP,有政绩,有形象;但好多地方政府没钱,好多项目没效益。

③合同资产(2023H1: 6318亿)

合同资产,我简单理解为:已完工的工程,只等业主验收就可以开票转为应收。

中建的合同资产类似于它的应收,也分为“流动”和“非流动”两部分。

近两年,中建的合同资产规模大幅增长,但减值准备计提比例很低,只有2%。(下表)

④存货(2023H1: 7725亿)

中建的存货中“房地产开发成本”与“房地产开发产品”合计占比高达96%。然而,存货跌价准备的计提比例仅为1%。(下表)

四、增量能否化解存量?

增量的质量好于存量才能化解存量,而所谓“质量”就是经营现金流。

从近年现金流和负债的变化趋势来看,我感觉中建目前的情况是:开工花钱越来越多,完工收款越来越少。于是只能借更多的债,承担更高的利息。虽然可以在账面利润的掩护下消化旧的呆坏账(百亿级的计提核销好像尚未开始),但同时增量业务又会产生新的不良资产,使得泡沫越吹越大。

来看一下具体数据:

1.现金流

经营性现金流量净额近年明显呈下降趋势(下表),估计2023至2024年就会转负。自由现金流都不用算了。

经营性现金流之所以重要,因为中建这种高杠杆、低利润率的业务,有点类似于银行。如果现金周转越来越慢,就要借越来越多的钱开展业务,就会增加负债端的成本,挤压本就不大的利润空间。

这种形势下,中建还打肿脸充胖子分红。2022年分红金额超过经营性现金流量净额,说明分红的钱是借来的。

2.负债

中建的资产负债率高达76%,表面上看2019年以来这个比例似乎没有明显增长,且负债结构似乎还不错——无息负债占64%,也就是大量占用上下游的款,但细看负债结构已有恶化迹象:

①有息负债

有息负债在总负债中的占比从2019年的30%增长至2023年h1的36%。相应的利息支出也呈明显增长趋势。

如果说随着业务规模增长利息支出增长并不能说明什么问题,可关键是利息支出与净利润之比从2019年的34%增长到2022年的43%。也就是说自己挣一块钱,要给银行打4毛3的工。这一指标表明负债在恶化。(下表)

②无息负债

无息负债一般来讲是优质的负债。但中建的无息负债近些年随着总规模的增长,在总负债中占比反而下降了。

无息负债主要分为两部分:

a.占用上游供应商款:应付账款+应付票据

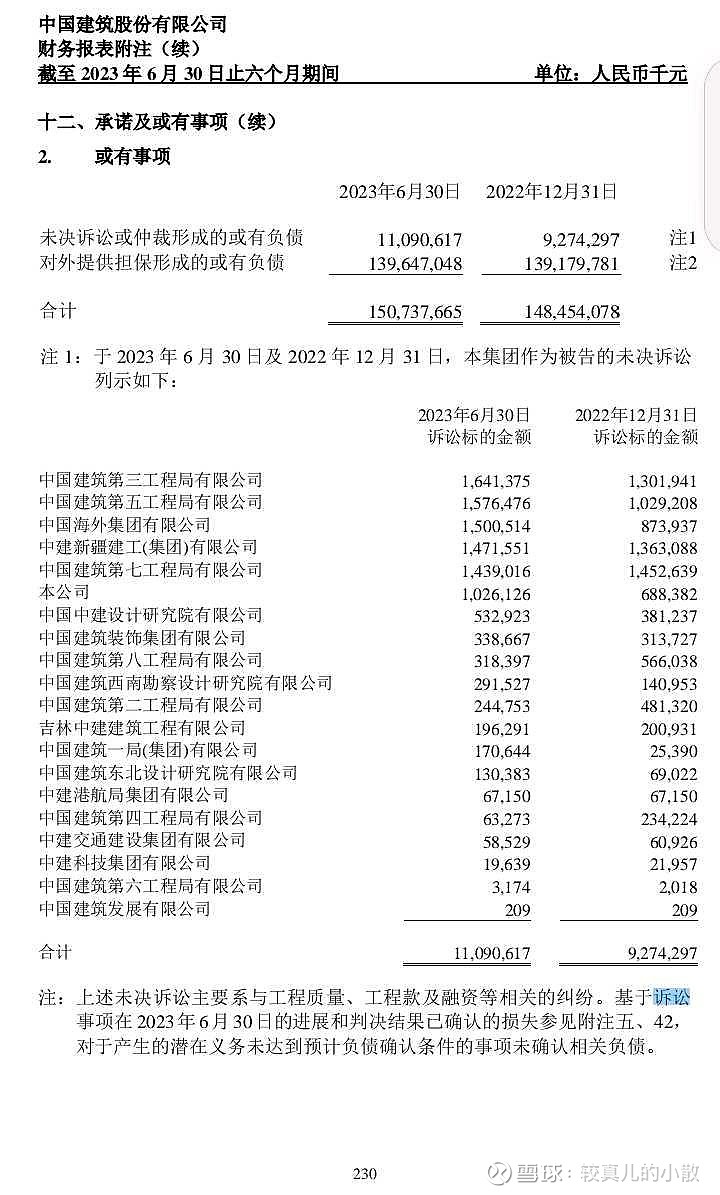

中建“被诉金额”相比于2019年有近70%的增长。(下表)这或许表明中建的供应商已不堪资金被占压的重负。

(有意思的是,中建财报只公布“被诉金额”,从不公布自己追债诉讼的金额。下图)

b.占用下游客户款:合同负债

合同负债中60-70%是“预售房产款”,这部分近年来有明显增长。但2014年1~2月简报显示,其房产合约销售同比下降50%。因而,这部分是否会发生急剧恶化,需要密切关注。

五、前景几何

一个时代结束了。

过去几十年,是一个以债务为燃料,以基建、地产为发动机,野蛮生长的时代。而中建正是这个时代的缩影。

●有增量没质量

从上文中的多项数据的趋势可以看出,即便目前中建还有增量,也没有质量了。说到底,甲方(地产商和地方政府)没钱了。拿项目越多,垫资越多。而且为了维持增量,全行业都急于拿项目,很可能不计代价抢项目,拿到的项目质量就比较差,恶性循环。

●增量也会枯竭

2024年1月国务院下发47号文,为切实防范化解地方债务风险,针对天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏等12个地方债务较高的重点省份,原则上不得在交通领域、社会事业领域、市政领域、产业园区领域、新基建领域、楼堂馆所及业务技术用房、棚户区改造等七个领域新建政府投资项目。

疫情期间的大放水,已经给基建地产行业续了一次命,疫情过后就要加倍偿还。即便北京QE放水,还会再大搞地产基建吗?

指望出海吗?中建的海外业务,占比基本可以忽略。这也说明中建这么多年的发展大而不强。估计10年8年之内,海外业务都难堪大任。

综上,中建也只能随着时代进入下半场——“去杠杆儿,缩表,化债”。对地产商和地方政府的坏账,一方面通过有息负债传导给银行,通过金融系统降息、印钱,再转嫁给全社会;另一方面通过无息负债转嫁给广大供应商。股东们也会为前些年的虚假繁荣付出代价,权益会大幅缩水。

时代面前,再“强大”也啥都不是。何况他只是臃肿,一如曾经的“恒融万碧”。央企又如何?地方政府也在吃土。