风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

周末听了开立医疗23年业绩交流会内容,同时看了开立医疗的23年财报,因此日常的周记就简单更新一下数据,不再重复发文了,4月是财报月,因此企业业绩分析文章会比较多。

本周交易:无

仓位分布表:

注:图片内容来自“量子咸鱼”制作

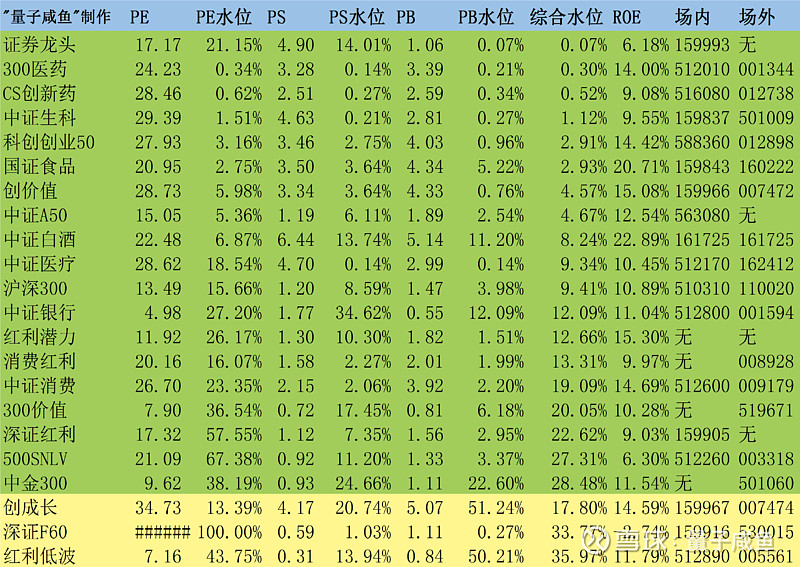

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

下面内容是开立医疗的23年业绩分析内容--->

开立医疗2023年业绩整体表现还算是符合预期的,开立医疗之前的季度营收分布一般是:

第4季度>第2季度>第3季度>第1季度

但随着开立医疗营收规模的增长,加上管理层有意识的季度业绩平滑预期管理,未来开立医疗的季度营收分布会越来越均衡。在之前文章里面,我们已经写过了开立医疗的竞争优势主要是:

a.强研发能力下的技术领先优势

b.“超声内镜+血管内超声”学术制高点下的示范效应

c.三级医院软镜占坑卡位的先发优势

d.三级医院渗透对县级及以下医院辐射效应下的国产替代优势

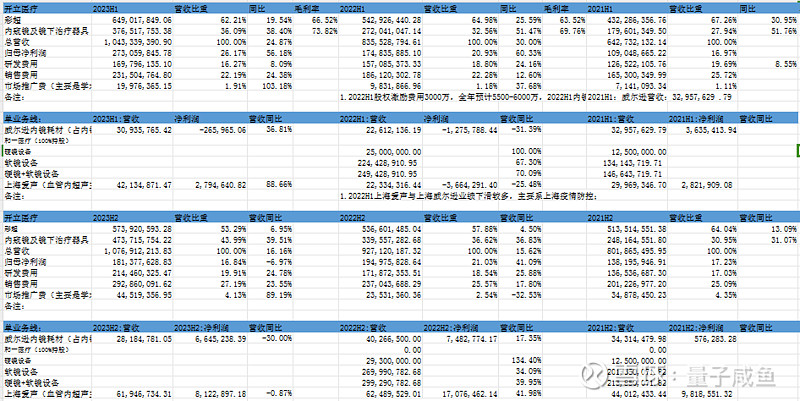

开立医疗23年业绩概览如下:

注:图片内容来自“量子咸鱼”制作

开立医疗23H1与23H2业绩概览如下:

注:图片内容来自“量子咸鱼”制作

开立医疗2023年经营分业务线情况:

注:以下部分内容及数据来自23年业绩交流会内容及机构调研测算

a.第一增长曲线:彩超(基本盘,10%-15%增速)

23年超声13.28%增长,国内超声小个位数的增长,海外超声20%增长。超声新型号方面,23年超声P80妇产超声和S80全身超声都已经取证,会对24年超声产品线收入有比较好的支撑。23年国内超声三级医院收入占比35%,23年超声收入绝对额上国际市场超过了国内,国际市场占比55%左右。海外目前市场主要在:欧洲、俄罗斯、南美、北美,占海外的60%。海外市场管理层原本的预期是15%-20%增速,23年海外超预期的主要原因是S60高端产品,通过前面年份的注册准入开始放量,同时一些新的型号(笔记本、便携超声等)完成注册带来增量收入贡献。

从23H1与23H2的收入表现来看,23H1的政策对开立医疗的超声产品线还是带来了较大的压力。开立医疗23H1超声收入增长19.54%,但是23H2超声收入仅增长6.95%,这还是靠海外超声20%增速拉动下的,全年国内超声仅个位数增长。从行业口径看,23年全市场医院端开标中超声下降了37%-39%,内镜设备也仅增长17%。

国内彩超就是背景增速6%-8%的低速市场,主要靠的是存量市场的更新换代需求,目前开立医疗的超声产品线主要就是靠高端产品占比提升以及中高端市场的国产替代。

b.第二增长曲线:软镜+耗材(软镜设备36%+增速,耗材13%增速)

开立医疗23年内镜设备45%增长,海外内镜20%增长,海外内镜由于还在注册准入,未来内镜在海外市场空间还比较大,设备新型号出来海外节奏整体比国内慢半个或者一个代次,主要由于各个国家法规注册方面问题,内镜还有消杀方面准入要求,从23年内镜设备产品线分市场来看,国际:国内=1:4

截止23年底三级医院装机家数430+,23年新增130-140家,23年HD550在国内装机占比超60%,消化软镜三级医院占比超30%[基层医院占比提升导致三级医院占比下降,三级医院的辐射效应开始显现],预期24年内镜三级医院新装机100家+。

威尔逊耗材方面算是低于预期的,23年威尔逊耗材收入仅5912万,同比下降5.98%,23年也因此对威尔逊计提了减值1500万左右,同时计提减值的还有应收账款和存货,存货方面主要是开立医疗为了保供应,是管理层主动为之,外汇23年利润贡献2200万左右。

开立医疗的软镜产品线通过前几年的培育已经开始大幅释放利润,23年软镜的净利率会比超声和整体高一些,利润贡献额上已经和超声接近,前面的这两三年软镜的利润贡献额几乎是成倍的增长,24年软镜产品线利润贡献额会超过超声。

CMEF展会有同行产品拿证,未来内镜赛道同样会竞争慢慢激烈起来,不过内镜需要持续的学术推广和临床反馈改进产品,国产龙头还是有先发优势,目前软镜市占率方面:

22年开立国内消化软镜市占率9%;

23年开立国内消化软镜市占率12%,提升3%。

未来开立软镜如果保持高速增长,消化软镜市占率有望每年持续提升2%-3%;

作为友商的澳华内镜23年表现同样非常优秀:

澳华内镜23年内镜设备(主要是软镜)收入6.2亿,耗材收入0.4亿,内镜维修收入0.1亿。中高端机型(300和200系列)中:

23年中高端机型三级医院装机(含中标)73家(22年25家),

23年中高端机型三级医院主机装机(含中标)96台(22年26台),

23年中高端机型三级医院镜体装机(含中标)316条(22年101条)。

可以大体测算出澳华内镜的三级医院装机的“镜体主机比”指标为3.29,开立医疗23年软镜设备收入大约7.21亿,耗材5912万,硬镜7000万,开立医疗的镜体主机比指标为3.5左右,可见澳华内镜的AQ300表现还是非常强劲的。

目前开立医疗的主打机型就是HD550与HD580,HD580无论从图像显示质量、光爆、色彩饱和度和还原度都优于HD550系列,超高清图像显示提供更高的分辨率,微细毛细血管连续性上的提升,改善了浅层、中层黏膜血管的对比度和立体感,黏膜血管色调可调节,使血管显现得更加清晰,对病灶边界及不同血管的区分,同时后续软镜新型号储备上,预计24H2-24年底推出4K软镜HD600型号,25年底-26年初推出全新软镜HD800型号,在临床软镜的4K需求方面,我觉得开立医疗管理层之前是低估了临床对4K软镜的需求,不过好在开立医疗的研发实力非常强,预计24H2-24年底推出4K软镜HD600型号,能够快速补上这部分指标需求。

通过三级医院率先完成卡位后形成的辐射效应,开立医疗在县级及以下医院的采购主战场的国产替代进程中就可以吃到这一波红利,软镜设备是卡位性质的,提前在医院完成卡位后就可以持续地通过卖镜体和维修服务来赚钱,主战场(消化道软镜设备二级医院装机量占比提升)的装机情况也反映了这一波国产替代的红利。

目前开立医疗HD580软镜产品,无论从图像质量,光爆、色彩饱和度、还原度相较HD550都有台阶式地提升,24年有望接替HD550起量, HD550和HD580在定位上有30%-40%的差异,另一方面需要持续跟踪的就是外资(奥巴和宾得)国内建厂后,软镜赛道的竞争情况,不过最后大概率还是国产化率大幅提升。

AI在超声和软镜方面的应用:更多的是满足临床需要,方便医生减轻工作量,减轻漏诊误诊,提升使用效率,开立医疗AI产品在软件拿证方面也在持续做,将来可能以单独产品去做,但未来收费模式还需要结合市场需求来决策。

未来开立医疗软镜产品线横纵向发展思路:

软镜横向发展:逐步补齐镜种发展新科室,除了传统消化道的胃肠镜,还要发展呼吸科,同时发展其他小镜种(比如十二指肠镜、细镜、小儿镜、兽用镜);

软镜纵向发展:产品高端化,如光学放大、可变刚度等高端功能逐步导入各镜种;

开立医疗的产品迭代逻辑:

新品更高端,毛利率更高,老型号往中低端市场下沉,整个产品线迭代完后毛利率稳中有升,产品线的各个型号的销售曲线是一个梯形,爬坡到稳定期后逐渐被新平台替代,产品线各个型号的销售“梯形曲线”在时间轴上叠加,另外内镜生命周期比超声长,不会因新品上市老型号就迅速降价。

c.第三增长曲线:硬镜+超声内镜(基数小有望60%+增速)

硬镜产品线:

开立医疗2023年硬镜产品线收入7000万+,同比增长28%+,低于之前管理层的翻倍增长预期,主要原因是:外科团队23年进来,花了比较长时间融合(人员扩张、渠道签约方面)真正有效工作23H2才开始,又遇到政策影响,外科硬镜主要对象都是三级医院,23年外科团队在三级医院突破装机方面表现非常好,在三级医院实现了非常多的装机,24年管理层预期外科硬镜收入实现翻倍增长。

外科产品方面:4K30、4K40、4K100都在逐级推出,外科以腹腔镜为核心产品,专注高端硬镜+围绕肝胆外科腹腔镜,形成手术室解决方案再拓展小镜种、周边设备(气腹机、膨宫泵)、能量设备(超声切割止血设备)、数字化手术室解决方案、外科手术器械,硬镜结合超声、软镜形成的“超腹联合”、“双镜联合”等整体解决方案,构建精准外科的新标准,形成了开立独有的完善性的竞争优势,术式上的特色牵引在外科这方面的装机。硬镜外科不管研发还是营销都在大幅度扩张,到23年底整个外科近100人团队。

目前开立医疗对硬镜产品线的经营战略就是:扩大规模保持硬镜产品线盈亏平衡不拖累整体业绩,所有毛利润都用来研发改进和学术投入,开立医疗4K腔镜产品基本处于国内第一梯队,但是国产厂商中硬镜方面目前是迈瑞医疗更有优势,未来硬镜产品线有望保持60%+增速,管理层目标是通过23-26年四年的培育期,在26年实现收入5-6亿后开始大幅释放利润,像以前软镜产品线一样,成为开立医疗的第3条腿,而且外科进度会比当年软镜要快。

超声内镜:

开立医疗超声内镜方面目前环阵超声内镜和凸阵超声内镜在国内都已经拿证了,不过由于比较高端,目前更多的作用是占据学术制高点下的示范效应来提升开立医疗的品牌形象,同时在学术推广和招投标时参数上的排他性优势,目前开立医疗超声内镜对营收的贡献还比较有限。

d.第四增长曲线:血管内超声+导管耗材(基数小有望60%+增速)

心内科目前主要的产品是血管内超声IVUS和导管耗材,血管内超声的战略定位和超声内镜是相似的,目前的作用更多是在国内三级医院的医生心里树立高端品牌形象,23年底发布首款血管内超声主机和自研一次性的导管,导管23年底成功入围了国产招标。心内科除了血管内超声还有ICE在做血管内超声需要以耗材模式迅速组建团队放量扩大产品线,讲究快,目前招人很多,23年人员增加比较大(15%人员增加)主要是投放到了外科和心内的团队扩建,导管耗材集采内部指引是降价52%,只有入围才能有机会临床推广试用,临床试用后才能改变临床用量,IVUS导管集采整体对开立偏正面,单价从8-9千降到4700会倒逼出厂价降价,模式不能像设备那样卖一台就盈利一台,需要靠规模、同科室的多产品线实现整体盈利,心内科的产品线有望成为开立医疗的第4条腿。

利润率方面:

开立医疗2023年归母利润4.54亿,利润率21.43%,因为需要对外科及心内科大量投入培育开立医疗的第三、第四增长曲线,对利润率会有一定的压力,但必须要战略性的投入,未来开立医疗才有望成为医疗器械领域的平台型企业。不过未来开立医疗硬镜、超声内镜、血管内超声以及其他小镜种开始盈利后,远期开立医疗的利润率还有很大提升空间,但是近3-5年能够对冲外科及心内科大量投入的因素就是超声、软镜产品线的高端占比提升带来的毛利率提升,23年开立超声毛利率65.88%[22年超声毛利率65.67%],23年开立内镜毛利率74.42%[22年内镜毛利率69.57%],研发费用和销售费用绝对额保持增长,但营收规模增速更快,在估值测算中我按照21.5%的利润率估算。

研发及销售团队跟踪(截止23Q3):

研发:超声450人,软镜120-150人,硬镜20-30人;

销售:超声国内+国际600-700人,软镜200人,硬镜50人;

血管内超声:个位数;

团队扩张趋势:超声产品线保持稳定,软镜产品线团队扩张速度会低于收入增速,外科硬镜、心内科未来团队扩张速度会较快;

开立内部管理是以产品线形式去管控的,研发和销售方面超声和内镜相对独立,医疗设备行业每条产品线不管是研发还是营销人员,基本上不太能够复用,都得重新组建。

开立医疗24年经营展望:

超声保有量多,超声这种诊断类的和医院本身就有的设备,容易延后原有的采购的计划,内镜很多中基层医院没有的,又是偏手术类,采购不太容易往后延。另外24年以旧换新政策直接对应采购设备的本金,相比于以往的贴息刺激力度会大很多。贴息并不能够影响到采购0和1的决策,以旧换新大概率24H2会对整个行业有一个比较明显的拉动。22年底放开促使压制比较长时间的设备采购的需求得以释放,23H1是高基数,23H2受政策影响是低基数,24H1政策影响仍持续,24H2以旧换新带来增量,对于开立医疗以及其他的医疗器械厂商来说,24H1的同比增速压力会比24H2大很多。股权激励方面,23年股份支付4000万,24年原有第一期股份支付降到一千多万,再加上外科硬镜团队的股份支付加起来三千多万左右。

这里根据开立医疗2023年业绩数据调整下估值:

a.彩超业务:

23年彩超营收12.23亿,拍脑袋测算27年彩超营收达到19.58亿;

b.软镜设备业务:

23年软镜设备收入7.21亿,拍脑袋测算27年软镜设备收入达到25.58亿;

c.配件及其他:

23年配件及其他营收0.34亿,拍脑袋测算27年配件及其他营收达到0.43亿;

d.其他业务收入:

23年其他业务收入0.13亿,拍脑袋测算27年其他业务收入达到0.16亿;

e.超声内镜+血管内超声+其他小镜种:拍脑袋测算27年超声内镜+血管内超声+其他小镜种做到收入1.92亿;

f.内窥镜耗材:

23年内窥镜耗材收入0.59亿,拍脑袋测算27年内窥镜耗材营收达到0.94亿;

g.外科硬镜业务:

23年外科硬镜收入0.7亿,拍脑袋测算27年外科硬镜收入达到6.75亿;

那么估算2027年开立医疗营收55.36亿,按照21.5%利润率测算,那么就是11.9亿利润,按照医疗器械成长股35-40PE估值,给予35PE保守估值,那么估算2027年开立医疗合理估值大概为417亿。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!