看完了木头姐吹票特斯拉的视频,我信仰又充值啦。$特斯拉(TSLA)$

有一点,传统车企近期都在收缩纯电,这确实是把更远的未来的市场全部投降让渡给了新兴纯电公司。其实挺短视的,不赚钱是因为没有规模效应,但是你收缩的话就永远不会有规模效应。我的结论,许多传统车企要彻底完蛋了。一点结论,不一定对。

| 发布于: 修改于: | 雪球 | 转发:9 | 回复:265 | 喜欢:19 |

看完了木头姐吹票特斯拉的视频,我信仰又充值啦。$特斯拉(TSLA)$

有一点,传统车企近期都在收缩纯电,这确实是把更远的未来的市场全部投降让渡给了新兴纯电公司。其实挺短视的,不赚钱是因为没有规模效应,但是你收缩的话就永远不会有规模效应。我的结论,许多传统车企要彻底完蛋了。一点结论,不一定对。

21年4月19日,冷轧板6007元/吨,螺纹5118元/吨,铁矿1212元

22年4月19日,冷轧板5707元/吨,螺纹5159元/吨,铁矿999元

23年4月19日,冷轧板4724元/吨,螺纹4125元/吨,铁矿898元

24年4月19日,冷轧板4385元/吨,螺纹3814元/吨,铁矿897元

螺纹跟地产相关,而冷轧板跟传统燃油汽车相关。

我劝你不要碰任何钢铁企业,21年Q4地产下行后,行业长期的逻辑彻底变了。你看看港股钢企跟其产品线差不多的正常是啥走势,都0.2PB了。现在就是有资金抱团一些周期大盘股,哪怕是微利亏损的他们都要。

现在中厚板3946元,去年同期4520元,冷轧板现在4385元,去年同期4724元,铁矿石一分钱没降。你觉得景气度最高的中厚板还是最惨的,连螺纹3814元,中厚板那么高成本才3900多,可见实际需求多差了。经不景气,看看原料品种价差,别听那些卖方在那吹。

中国自主品牌太卷了,我现在实在看不出特斯拉比自主品牌有啥明显优势如果不看品牌的话。

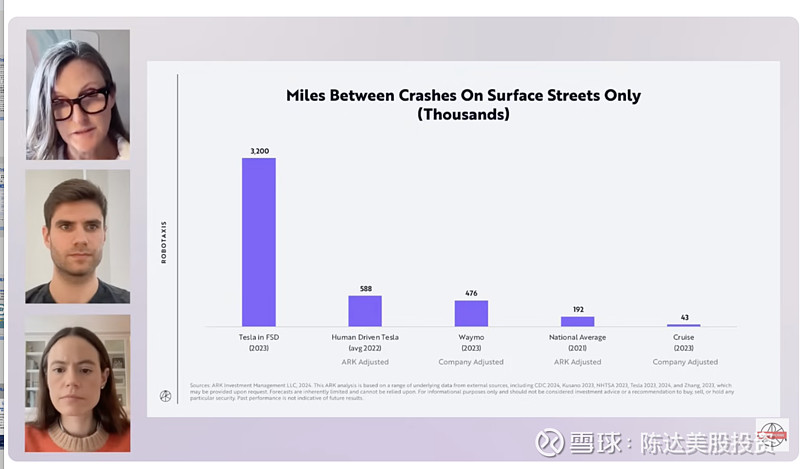

此前木头姐接受巴伦周刊采访表示:特斯拉正在通过自动驾驶开展全球最大的人工智能项目,在2030年到来之前,自动驾驶出租车的整个生态系统将创造8万亿至10万亿美元的收入,特斯拉这样的平台供应商将获得其中一半的收入。另外特斯拉还将凭借Optimus成为人形机器人领域的领头羊之一。$海外科技LOF(SH501312)$ $特斯拉(TSLA)$ $创新ETF-ARK(ARKK)$

看看赛力斯的销量就应该知道智能驾驶需求了

现在跑的不少老牌车标,10年后很多会成为历史尘埃,或者成为老爷车拉力赛常客。

木头姐的水平本来就不及格,再学木头姐,就成优等生了?

20万价格+800V高压快充+1000km标况续航+半固态/固态。基本上就能赢得大局了。

如果用车企去定价特斯拉,持有特斯拉的人也不会赚10几20倍都不走了,说特斯拉100以下的,假设今年真的跌到了,也不会影响未来5年以上的爆破点,特斯拉注定成为AI巨头,电动车做多占百分之20份额,2030年后FSD,Robot,储能必为主业务,Q1 earning call 后跪不了的,反而国内电车车企马上要跪了。