1. 大江大河道琼斯

美国股市的母亲是铁路。

最早的美国铁路,长度都巨短,跟搭个乐高积木似的,是用一块又一块的铁,把零星的镇子和某个枢纽(港口、河流交汇处等等)不加粉饰地简单连在了一起;而沿途居民就非常有动力,把这些分散的乐高串起来,弄成一个搞钱的大循环。

但钱从哪里来?——彼时美利坚是探险家乐园,只能是民间自筹,众筹或发债。这些债券一开始沿铁路卖,后来如鱼得水地涌向了它们的耶路撒冷——曼哈顿的华尔街。而铁路证券,也逐渐成为华尔街交易的主要品种。

随即出现了铁路股票,并迅速做大做强。1835年,只有3个铁路股票挂牌交易(根据《伟大的博弈》里的数据),十五年后,迅速膨胀到38个。而到了南北战争时期,铁路股票和债券,加起来相当于全部证券的1/3。

铁路曾经就是蓝星大盘。

所以道琼斯工业指数不是人类历史上编制的第一个股票指数,追踪铁路股的道琼斯运输指数,才是第一古。也正因为运输指数里全部是铁路股,行业实在太干、太单一,于是在1896年才有了第二古的道琼斯工业,其诞生之际咱这边正值光绪 “公车上书”维新派登上历史舞台。道琼斯初始为62.76点,包括十二家公司。另外Dow Jones不是一个人,而是创始人三个中的两个人,一个叫道,另一个叫琼斯,一切伟大都始于青萍之末。

(初始十二家公司,极其后来命运,公司名字不一一翻译了,一股子沧桑味道。)

当时可能谁也想不到,道琼斯能长成一个破百年的常青藤,虽然常常春寒料峭,但却每每最终能柳暗花明,春色满园。

而道琼斯确实也生很逢时。19世纪90年代(1890-1900)是华尔街一系列基础设施的涌现期。比如1892年,建起了一个大型清算中心,证券交割的效率大增。比如这一时期,华尔街的银行和经纪人自发推动在上市公司实施并披露普遍接受的会计准则(就是大名鼎鼎的GAAP),促进信息平权。再比如,80年代的衰退,带来一系列脏乱差的交易员与交易席位的出清(1880年卖2.6万美元的交易席位,到1893年降价到1.5万),纽约的整个证券生态正在清朗行动,都是一副奥利给的正能量模样。此时道指一出,迅速占领市场。大家对于信息平权的渴求,已经望眼了欲穿。

而法制监管与信息平权对于股票市场太重要了,在这之前的狂野年代里,鬼故事层出不穷。比如美国国父汉密尔顿有个外甥,私下里偷印了两万股的纽黑文铁路的假股票凭证,把掺水股票顺利卖出200万美元(在当时是一个不得了的数字)。他携巨资跑路去了更狂野的加拿大,直到死也没有被绳之以法。诸如此类的诈骗案例层出不穷,当年的华尔街绝是一个wild west,狂野的西部世界。

生很逢时的道琼斯是赶上美国证券业的黄金时代,并且在之后的百年里野蛮生长。刚出道的道琼斯指数只有62.76点,1906年首度突破100点,1972年首度突破1000点,1999年首度突破10000点。

《伟大的博弈》里如此记录道琼斯指数的功勋卓著:

“对于研究华尔街的历史学家而言,道琼斯指数是无价的,因为它是现存最早的股票市场的连续平均指数,从1896年就开始有了记录。发明这个绝妙而又简单的办法的天才是查尔斯·道,他也是《华尔街日报》 (Wall Street Journal) 的创办人之一。

……

查尔斯·道认为:“股票市场指数就像温度计一样,会反映股市整体的涨落。”但是怎样去读懂这支“温度计”呢?那个时候的绝大多数报纸都已经开始公布股票每天的收市价格了,但是这些价格不能让人们一眼看出市场整体的表现情况。就像华氏温度计和摄氏温度计一样,查尔斯·道的温度计也需要一个标度。于是他创造了两个平均指数,一个指数是铁路股票指数—那个时代的蓝筹股,另外一个是反映风险相对较大的工业企业股票的平均指数。

…….

具有讽刺意味的是,查尔斯·道刚刚开始编制市场指数,市场就开始下落,到8月的时候,道指已经跌到了28.48,狂泄30%(如果美国商务部在这个时期就公布国内生产总值数据的话,GDP 也会显示出这是一段艰难的时期,但实际上美国商务部直到1929年才开始编制计算GDP)。但是,随着总统竟选局势的明朗化,麦金利很可能打败布赖恩,市场开始迅速反弹。10年之内,道琼斯指数便超过了100,真正成为一只完全如查尔斯·道所期望的华尔街的温度计。”

伟大的博弈,伟大的时代。

(来源:Macrotrends)

2. 如何编制道琼斯指数

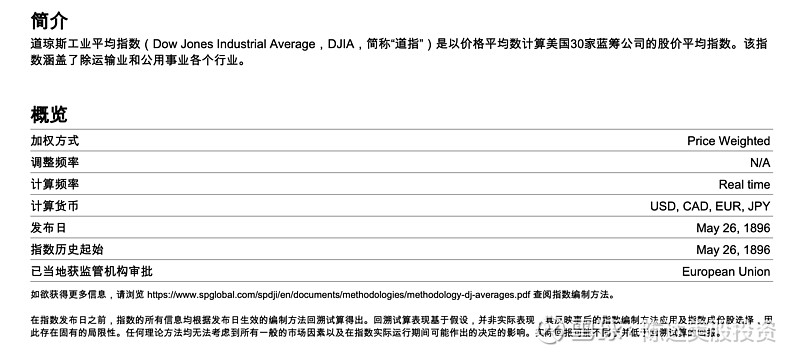

道琼斯的全名是道琼斯工业平均指数,但发展到如今,道指既不工业也不平均,名副其实的只有“指数”两个字。美国人亲切地把道琼斯指数称为Dow。Dow每天的变幻与波动,就如同天气一样贴近生活。比如老美问 how was the market today,你就可以回答:Dow was up 100 points,云云。

一般来说,指数有主要有三种编制方式,第一种是市值加权,第二种是价格加权,第三种是等权。道琼斯的是为数不多的价格加权的指数,因为古老,也因为当时好算,市值加权算起来太复杂。道琼斯的具体计算方式,是挑选30个公司的股票,然后将其股价(注意是每股股价而不是市值)加起来,再除以一个系数,目前这个系数大概是0.152。所以很好算,有兴趣甚至自己也可以算。

分母系数0.152,也就意味着道琼斯指数里任何股票价格上涨一美元,对道指就有6.6个点的影响;反之亦然。

你也能看你出来,在没有量子计算机甚至没有计算机甚至没有计算器甚至没有算盘的年代,在那个一切都靠社畜笔算的年头,这已经是最不荒诞的指数计算方式。不然这件事没人能坚持太久,那我们也无法复盘到这澎湃生命力持续了一百多年的,世界第二古老的指数的草蛇灰线、延绵不绝。

不过有一点,我也想给我们A股打打气——1954年道指突破了400点,这一年很有划时代的意义,因为也就是在那一年,道指超越了1929年的高点381。这前前后后一共耗费了25年的岁月与光阴。所以对于我们的A股,我们也应该,多给她一点耐心,光荣与梦想,非一朝一夕能铸就而成。

(来源:SP Global )

3. 道琼斯指数举足轻重的江湖地位,以及为什么我们要投资道琼斯?

蓝星最受关注的股票大盘指数——美国股市三大指,道指、标普、纳指,而道指出场顺序永远第一。甚至许多时候在许多语境下,道就是美股,美股就是道,这两个词 sometimes interchangeable。

那么道指除了老大哥的地位以外,还有什么特点呢?道指和标普500是全球最受关注与追踪的两个股票指数(most commonly followed equity indexes),但相对于更为宽基的SP500,成分股30个的,更满足选取龙头中的龙头。

道指的第一个特点是,是选取美国最具代表性的30家大型上市公司作为成分股,集聚全球各大行业龙头,其行业采取的是基本上雨露均沾,雨露的大小也尽量保持平衡的思路。道琼斯工业指数不工业,到目前,其行业权重的分布特征为:

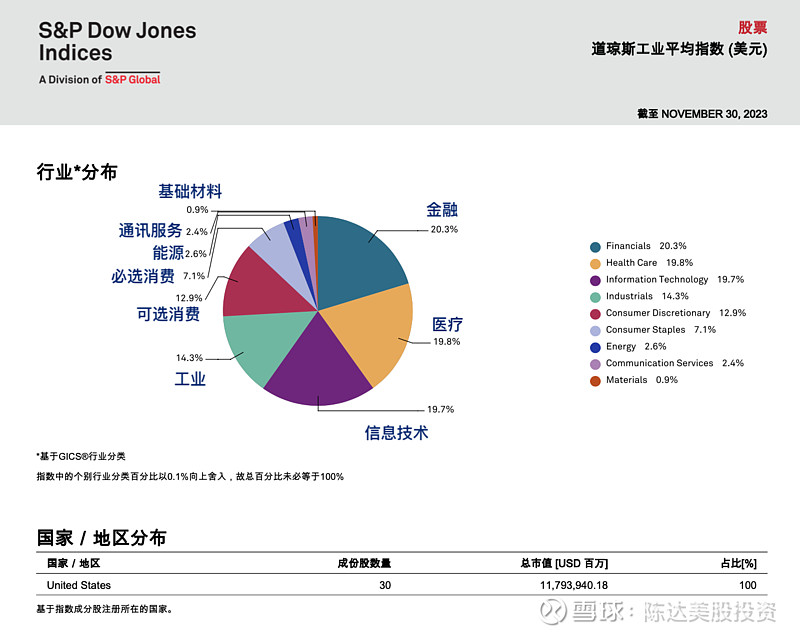

(道琼斯指数行业分布,来源:SP Global)

我们对比一下道琼斯与标普500的行业分布,会发现标普在科技上集中度会更高,而道琼斯的行业分布会更加平衡一些。所以标普或者纳指会有明显的强者恒强效应,而道琼斯相对受到科技股的裹挟,毕竟大如苹果,在道琼斯指数里的权重也不过是3%-4%,甚至排不进前十。不受裹挟就相对比较扛跌,比如2022年美股在加息的压力下走了一年熊市,彼年里道指仅仅下跌了7%,而标普下跌了19%,纳斯达克下跌32%。道指由于分散聚焦美国优势产业,其股息率也要高于其他两个美股指数。

(标普500指数,行业分布,来源:SP Global)

第二个特点,倾向于选取具有良好财务表现和稳定股价的公司,在一定程度上代表了具有较低波动的价值型投资风格。 道指公司不多,30家公司却家家都是耳熟能详(至少你在美国生活,或者你的工作接触大量海外跨国公司,或者比较关注全球商业大江大河,就会非常熟悉这些公司),是买蓝筹中的蓝筹,白马中的白马,买道琼斯我们不说是价值投资,但基本上能说是价值股投资。这些蓝筹白马股,股价上涨主要靠盈利增厚,在2000年至今的225%涨幅中,盈利扩张的贡献达到了334%,估值水平却收缩了25%。上市公司盈利成长,是股价涨幅核心驱动因素。虽然在20多年里涨了3.5倍,道琼斯指数目前的动态估值也只有17倍左右,相对于其他的一些科技股指数,是一个投资的舒适区。

对了,上面2000年至今225%涨幅,还是不包括股息的,如果是全收益,2010年以来,至2023年底,道琼斯工业平均总回报指数(包含红利再投资)涨幅405.21%,折合年化达到12.15%。

(前十大成分股)

道指的第三个特点也是其唯一性的特点,它是世界上现存的唯一跑了一个世纪以上且收益巨大的指数。为什么我们对股票有信仰,为什么我们会说权益资产能跑赢其他资产的收益——比如不动产、债券、黄金?为什么我们认为投资应该偏向权益?我们凭什么这么说——是因为有道琼斯者将近130年的历史给出的信心。没有道琼斯,没有美股大盘,谁也不敢说股票,长期就能如何如何。因为这是全人类唯一一场超过一百年的股票实验,也是最有说服力的一个实证。

这就是为什么要配置道琼斯指数的逻辑。

除了上面说的行业代表性高、适度分散但美国白马集中以及一百多年给你的信心,已经是足够的投资逻辑了。

宏观上,在美国强降息预期下,股市受向上的推动力明显,但除了美国大环境外,道琼斯指数有两个优势,第一,道指主动选股且是精选,只有30个成分股——主动选择长期价值股,注重指数的均衡稳健,长期向上,但是回撤波动反而更小。第二,道指长期配置价值较强,现在美股涨的比较多,道指同纳指、标普500都能把握到美股上升期,但道指长期波动率更低,因此道指配置性价比更高,更适合做底仓。

最后,道指与我们投得比较重的A股、港股、港股科技,的相关性非常难低,一个分散配置全球组合,不可能错过它。

4. 结语

2024年我们布局美股,目前有一种流行的股票投资框架,叫哑铃投资,就是一手高波动,一手低波动;一手进取型,一手防守型;一手科技股,一手红利型(高股息);一手成长,一手价值。这是比较好的分散思路,可攻可受可进可退,对于过往一年在纳斯达克上盈利颇丰的投资者,适当转换部分资金持有更具红利属性,布局美股低波动的、防守型的、红利价值的道琼斯指数,也算是一个比较合理与自然的选择。

而现在用人民币账户,也能直接投资道琼斯指数,鹏华基金已经发售了国内第一个道指ETF指数,交易代码513400,认购代码513403。这也是国内唯一以QDII的形式,主动出击投资常青藤道琼斯的ETF指数基金。

早在十九世纪,有远见的企业家们,就认识到股价长虹的唯一动力就是底层资产的稳健收益,联合太平洋公司的老板E·H·哈里曼就说,唯一可以让你的公司增值的办法,就是让它在最好的状态下运行。而到了今时今日,这仍然不失为是股票投资的第一性原理。投资最好的指数,投资最好的公司,是为数不多的能让你长期获得丰厚回报的靠谱方法。

追寻着第一性原理的指导,我们或许能在投资里赚到真金白银,正如“在哈里曼的经营下,联合太平洋铁路变成了一棵摇钱树。”

—————————

本文不构成任何投资建议。