作为股东一直追踪蔚来,旅行中快速分析一下Q3财报。这两天在西欧与南欧晃悠,见了太多小小的也很可爱的车车,因为这边停车位逼仄无比,有一种机场比航空母舰还小的紧迫感;且道路狭小而拥挤,于是小小的老头乐,非常适合穿梭。况且放眼全球,欧洲碳排政策非常左,欧盟的纯电渗透率(出点年销/总车)12%,是美国的6%的两倍。但考虑到挪威的80%,荷兰的24%,中国的24.3%(注意这里用的是纯电渗透率,乘联会的新能源渗透率国内是1-10月是34.5% ),欧洲特别是南欧,数字都很小,结合路和车位也很小,市区又堵到跳脚——小小电动车,在南欧是大大商机。

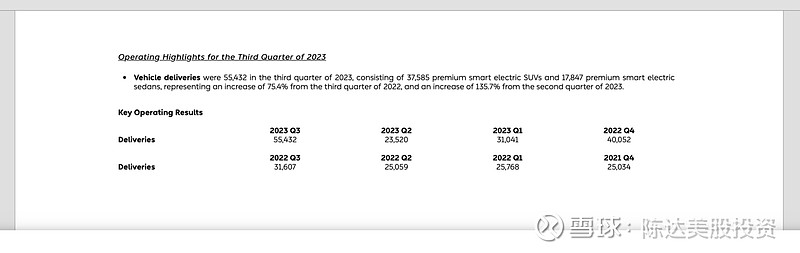

当然对于欧洲目前蔚小理加一块也卖了不了多少的现状,留到以后再从长计议。先说回到蔚来的Q3财报,蔚来Q3的收入190.7亿(人民币,下同),环比+117.4%,同比+46.6%;最核心业务的汽车销售收入174.1亿,环比+142.3%,同比+45.9%;三季度交付量为55,432台,环比+135.7%,同比+75.4%,现金储备提升137亿到达了452亿元,收入和交付量都创了季度数据的历史新高。不过这些与预期内相比最多算是小beat,超出我预期比较大的是毛利率的beat,尤其是整车毛利,上季度 6.2%,Q3整车毛利率上升到11.0%,环比提高显著;净亏损收窄得比较多,环比下降24.8%。

其实引导NIO股价的最重要指标就是这么几个,销量指引(无论过去能卖多少,可见的未来能卖多少)、整车毛利率(单车打平)、现金消耗(现金储备够不够,能支撑多久)、营业费用(要花费什么代价达到销售目标)。所有这些数据,同时回答了一个问题,就是蔚来在国内高端纯电领先的情况下(30万以上的纯电汽车市场位列第一,市场份额高达45%),如何提高在新能源车红海里遨游的竞争胜算,最后实现所谓的profit turnaround,给股东赚到现金流。这就是股东最关心的事情。

而股价的表现,基本也是跟踪这个逻辑;这次财报后股价上涨,销量指引上,看上去Q4预期交付下降以及市场需求端不振(与Q3相比),但这个全市场都知道,price in了非常不乐观的情况,而现在问题是下降多少?——管理层预计下一季度的收入总收入在160.79 亿至 167.01 亿之间,虽然环比必降,但同比保持增长( 0.1%-4.0%);而交付量预计在 4.7 万辆-4.9 万辆之间。Guidance保守但其实比市场预期好不少,所以模型里的明后年销量,都可以往上上调一下——所以股价反弹。至于新能源整体需求回暖,我跳个大神预测下吧,从极度悲观到开始乐观,估计最早也是明年年中甚至年底。主要今年太拉胯了,去年新能源车市场增速96%,今年整体预计就25%-30%左右,市场整体,希望能在低基数上明年有所表现。

而整车毛利率环比上升不少,topline——平均售价提高(NIO是目前为数不多的坚持价格体系稳定,不打价格战的车企),成本项——整车成本降低以及规模效应;现金储备452亿元,环比增加137亿元,主要是7月阿布扎比的CYVN 完成约11亿美元的战略投资 ;9月和10月NIO又完成本金总额11.5亿美元的可转换优先债券发行,夯实了资产负债表,火药库里子弹充足。而销售费用方面,除去股权激励费用,SG&A销售同比+37.5%,环比+28.1%,都远小于收入的增速,体现规模效应扩大以及销售效率提升。

所以如果我们大胆假设并预期新能源车市场2024年能整体复苏,以蔚来目前各方面的趋势,我感受到了比较高的margin expansion的可能性,这是股价困境反转的逻辑基点。

从行业宏观角度看,虽然去年春风得意马蹄疾(96%增长),今年拔剑四顾心茫然(预计整体25%-30%增长),但我作为一个头非常铁的纯电车主,仍然看好油车退出历史舞台、电车全面替代,我也看好2024-2025这个行业的景气程度(虽然复苏可能要到明年下半年),将能直挂云帆济沧海。面对特斯拉的价格屠刀,蔚来的相对竞争优势在于其主要定位是豪华车而不是大众市场;先稳住豪华车的基本盘,徐徐图之大众市场 (收购江淮汽车不分制造设备和资产,拿下独立造车的入场券,进一步降低成本10%+,很明显就是要冲大众市场),蔚来未来的大众市场品牌阿尔卑斯,会不会是破局的两头顺的另一张听牌。

——————

作者持有$蔚来(NIO)$ $蔚来-SW(09866)$ 多头仓位;

本文不构成任何投资建议。