难得我来讲讲几个大家不熟的纯纯美股公司,他们赚钱的生意经,现状、财务、以及估值。美股很多公司对于大多数而言是没到过的无人区,是virgin territory/uncharted territory,生疏难免;但终归你要慢慢走出舒适区,去熟悉起来。不然大家看到美股一路狂涨,自己却又零参与,不禁拍断了大腿,那懊悔的眼神仿佛是感觉上不了天堂一样。

—————

所谓APP经济,是让开发APP的小天才们能赚到钱;这就如同寺庙没钱叫修行,香火旺才能叫寺庙经济。然而开发者搞出一个鬼斧神工的APP,在大大的赛博里挖呀挖呀挖出流量入口,但他们并不知道如何变现流量 (APP monetization)——总不能都卖防秃生发水儿吧?;而流量入口又都是广告主们的饭来张口,他们的诉求是想找到匹配自己受众调性的APP并大肆投放,获取丰厚的ROI。于是他俩就有强烈的在一起的冲动。

但他们的双向奔赴如果没有中间人,大概率就是一场车祸。在技术上或平台上撮合他们奔赴的公司,就是我之前聊过提供程序化广告服务的玩家,因为本身就是机器学习的涝区,也是AI可以直接迭代生产力的一个赛道。而这整个市场,就叫 in-app advertising market,是APP经济一刻也不能分割的组成部分。

我给这类新形势下的卖水人赛道取个名字,叫 “APP应用货币化赛道”( app-monetization company)。而目前这个赛道从一级二级市场的估值上来看,涨势喜人。

(AppLovin与Unity股价 2023年1月1日以来的变化,来源:Yahoo!Finance)

这个赛道上除了谷歌、苹果这种我见了会发作巨物恐惧症的玩家——程序化广告收入绝对值大但占比非常小,很难看出成长性与估值变化——有其他几个专业玩家更值得注意。

比如一级市场玩家Moloco,前两天在没有进行融资的情况下估值被干高了,原因是富达和新加坡的EDBI,从老股东KIP那里溢价买入了老股份额,让2021年完成C轮估值15亿的Moloco,估值直接干到了21亿美元,不到两年估值涨幅40%。

Moloco提供的产品,装逼点讲,是machine learning- powered performance advertising solutions——机器学习驱动的广告解决方案——但本质上是就是运用AI技术到程序化广告。我看业务还是喜欢第一性原理去看,不喜欢大词堆积的假山,不然思维总处于云山雾罩——比如我手上有个社会闲散人员多巴胺精准投放项目,听起来很高级,但其实就是直播搞擦边。

作为程序化广告玩家,Moloco是一家很有前景的独角兽,但还很小也不太透明,虽然估值21亿美元,但年收入仅2-3亿美元,10X PS的估值打底。如果看上市公司,这个赛道上美股主要有两个头部玩家,一个是AppLoving,代码是APP;另一家叫Unity,代码是U。

AppLovin比较纯粹,她的业务,就是告诉开发者你们好好打代码,我来给你们递水/递铲子/拉广告/做营销/调研市场/blah blah,提供一揽子技术的、市场的、投资的、用户管理的货币化解决方案,然后你付费给我。AppLovin主要的服务对象是游戏开发者。当然这个费用本质上还是广告主出钱。

(AppLovin业务综述,摘自AppLovin的10-K)

(AppLovin收入组成,来源:公司资料)

从上图可见,AppLovin的收入粗略可以分成两块,一块是软件平台收入(software platform revenue,左边绿蓝那两块),另一块是APPs收入(右边橙色那块),所谓APPs收入是其自有的或者代运营的一个APP组合(350+免费游戏APP),这块业务重要性肯定不及软件平台,而收入占比也一直在下降。估计最后就是一个边缘业务。

目前AppLovin 1Q23收入为7.15亿美元,2022年全年28.2亿美元,股价最近一直涨,市值到了90亿美元。为什么最近涨得好,主要还是其包含程序化广告业务的软件平台收入,有点戴维斯双击的意思。

从财务数据上看,AppLovin的1Q23大喜小悲。收入同比增长14%,比分析师预期consensus高了4个点;Ebitda比分析师预期高了7个点。最重要是软件平台收入占比的提高(去年同期占总收入19%,今年占50%)。软件平台收入同比增长199%(AppLovin说是因为广告主都开始有增长思维而不是一味降本增效了,另外与APP用户付费意愿提高也有关,这个最后还有案例会讲到),而另一块APPs收入下滑很厉害,降了29%。

于是你可以看出来AppLovin未来方向很清晰,进一步拉升software platform revenue。利润率上,高毛利的software platform revenue能拉高,AppLovin 管理层认为毛利可以提升120个基点(1.2%),EBITDA利润率可以提升183个基点。(与谷歌合作促使其产品MAX与AXON进一步获取市场份额)。

AppLovin估值整体合理。市场预期2023年Applovin收入29亿美元,其中software platform业务收入预估为16亿美元。目前90亿市值,是隐含了整体上4X 的EV/Revenue(2023年预期),9X的EV/EBTIDA (2023年预期);如果拆出software platform这单个业务,估值倍数分别大约是EV/Revenue 6X 和 EV/EBTIDA 10X。考虑到软件平台增速极高本身就有估值溢价,这个估值不算离大谱。

(AppLovin运营数据,来源:公司资料)

除了AppLovin外,另外一家是Unity,业务就更杂。体量上Unity 2022年收入13.9亿美元,1Q23收入5亿,2023年预期收入 21亿美元,市值目前非常高,达到164亿美元。对比AppLovin你会发现虽然Unity收入远不及AppLovin,但市值要高出快一倍?因为一来除了“APP货币化”业务外,Unity是以实时交互3D(RT3D)技术与内容发家的,玩得比较炫酷,算元宇宙概念,其2D/3D游戏引擎市占率也非常高;二来管理层比较敢下嘴吹,夸口两到三年内EBITDA达到10亿美元(vs. 2023年指引2.65亿),吊足了花街的胃口;三来Unity与苹果眼下最劲的Vision Pro VR头显直接合作,傍上了果链的虎背熊腰。

(Unit'y业务综述,摘自Unity的10-K)

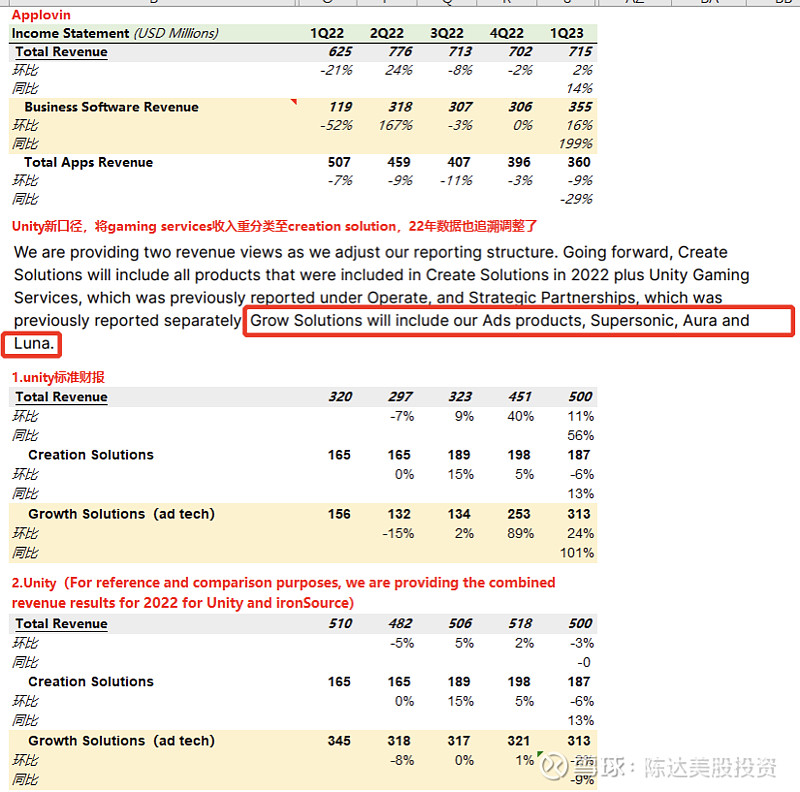

不过Unity在2022年干了件大事,就是收掉了程序化广告业务的龙头之一的以色列公司IronSource,直接杀入“APP货币化”这个赛道。至此Unity高调发言:Unity相关合作的APP一个月下载40亿次;全球最火的1000个手游里,Unity相关合作的占70%;Unity直接为开发者带来11亿美元广告收入;等等。(见其影响力数据。)也因为此,Unity的溢价明显,相对peers明显要贵。

你看他的报表,如果只想看程序化广告业务,那你可以看grow solution这一块(见下图),Q1的grow solution 收入为3亿美元(收入确认方式为净收入),环比24%,同比101%的增速。不过Unity在2022年收购了IronSource,所以如果追溯回调2022年的财报的话,grow solution同比其实还下降了9%。再次说明这块估值很高,EV/Revenue(2023年预期)在10X左右(对比上面提到的AppLovin 6X)。Unity 2023年的管理层指引,总体收入(包括grow solutions和creation solutions)是收入21.25亿,调整后EBITDA2.65亿美元。

(AppLovin与Unity财务数据一览,来源:公司资料)

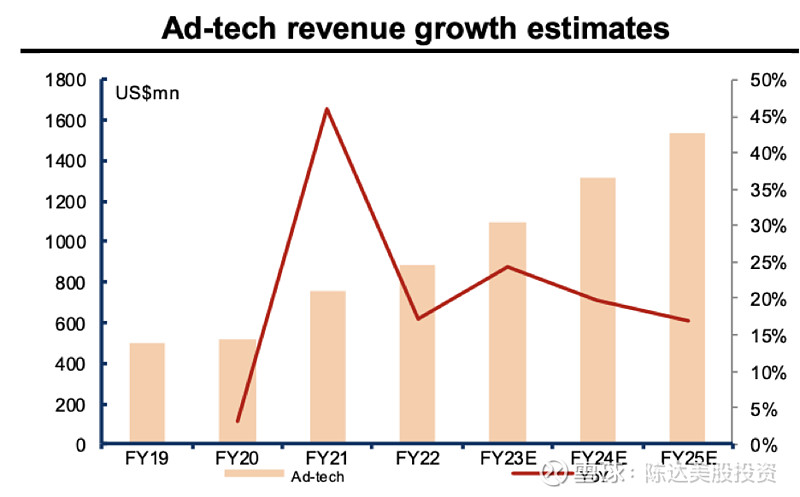

而中概里也有做APP货币化公司,我之前有在专栏介绍过港股的汇量科技,目前7亿美元市值,2022年净收入2.25亿美元(注意,我已经将口径切换成净收入,与AppLovin与Unity可比),与估值21亿的Moloco一个量级。以2023年预期收入2.4亿来算,EV/revenue (2023年) 是3.5X左右,比起AppLovin的6X和Unity的10X,汇量科技显著低估。而且我算得还是净收入,并且是与AppLovin与Unity最可比的业务的估值(分别如上所述是software platform revenue 和 grow solutions revenue),可以说,在我能获取的信息范围内最大程度地实现了横向可比(apple to apple comparison)。请叫我,比比怪。

究其原因,你可能会说她是国内公司,低估是受到国内经济大环境预期的影响。非也,因为汇量服务的APP们,累计触达设备96%来自于国外地区。所以完全不是一个国内经济的玩法。其增速也能说明这点。其实出海生意这两年非常火爆,比如根据《2022年中国游戏出海情况报告》,我们游戏出海拿到了173亿美元的收入,老外的生意并不难做。所以我认为汇量的低估值,本质上是港股市场整体的拖累,如同凡尔登绞肉机一样的港股市场,取其精华,取其糟粕,统统绞成烂泥。港股现在的路人缘,被嫌弃得像一张进不了城的沪C车牌。而从公司基本面的角度,汇量保持了与海外市场peers相当可比的竞争力。

(汇量程序化广告收入的增长预期,来源:CMB International Global Markets )

总结一下,帮助APP开发者充分通过程序化广告等方式变现,这个商业模式可以叫做“APP货币化公司“,这是一个朝阳到不行的行业,因为人工智能的程序化广告,这降维的效率,就决定了将会是未来广告投放的主流。而APP经济,在经历了2022年低迷了一下后,从22年底开始,我观察到的趋势是(全球范围内)手游玩家的付费意愿重新抬升,以至于本来今年Q1一般是淡季,但环比APP内消费居然还有抬升 ( in-app purchases)。由于目前程序化广告的一个主要客户群就是手游开发者,这也给整体的APP经济复苏,一个好的兆头。

而在这个赛道里,除了大玩家苹果、谷歌,主要的专业玩家有美股的AppLovin和Unity,未上市的Moloco,以及港股的汇量科技。估值方面呈现出明显西热冬冷两极分化的情况,当然这里有各种原因影响,但我认为最大的问题是橘生淮南还是淮北的问题,港股这土壤tm有毒。不过我们总是期待港股能够pivot能够大反转,能够回到2018年之前大几十年的提款机模式;虽然难,但总是心怀所愿。

$Applovin(APP)$ $Unity(U)$ $汇量科技(01860)$

—————————

本文不构成任何投资建议。