1. 市场趋势

众里寻她千百度,牧童遥指芳尘路。投资寻寻觅觅,找下一个大机会。我还是要先说那句话:投资要看大趋势,水大鱼大,在鸡毛蒜皮里锱铢必较,宛如与猪摔跤,又难又累又无益。

比如现在投房地产,不是没机会,但是很鸡肋;操心啊,打逆风局。我听说港股内房股的股友们最近数量一下子就翻倍了,为什么,因为他们裂开了。

那眼下投资啥行业好呢,促进产活效率,符合社会公平,面向三次分配,指明社会发展方向的好行业,还要符合水大鱼大玩家少的要求,这样的行业,真的不多。

我能想到的,眼下自动驾驶与智能交通,是难而正确的事,是在有限的未来里绝对不会夕阳下山的行业。

作为自动驾驶的吹者之一,我更多的是从行业趋势,而不是从技术面看问题。是不能还是不为呢?不要脸地说,更多的是不为。许多人在投资时执着于技术上的蛛丝马迹,抠细节。其实投资在很多方面与领导一家企业一样,不关乎于技术,而在于愿景 (vision)。这就是为什么,乔布斯不会编程,马斯克也没发过啥正经论文,但这两位旷古烁今的愿景家,就是在你自己都不知道自己需要什么的时候,创造出你的需求,生僻出一个市场。

巴菲特也不懂苹果的硬件和软件技术,但这不妨碍他将苹果作为一个大消费股,五年来在苹果上赚了整整1000亿美金,等于中石油七年的盈利。当然还需要很多运气,这个我想真正成功过的公司、企业家和投资者都深有体会。不然就不会有脍炙人口的那四个字——赌性坚强。

这也是为什么一个科学技术专家,未必会是一个好的公司领袖或投资人的原因。那自动驾驶的愿景是啥?

自动驾驶市场,我们可以不精确地分三块来梳理一下,1. Robotaxi,就是打“没有司机的滴滴”(2025年全球总规模预计15000亿人民币,数据均来自于CIC灼识咨询研报,下同);2.汽车智能化(就是给现在的笨笨车们搞智能设备和插件),2025年大概4000亿,智能交通,这是一块上至,这块非常难估算,我们就假设几千亿吧。加起来20000亿以上的市场,3000亿美元以上的规模。

这是什么概念?我常说我们对天文数字没有直观共情,无论是think fast的系统1,还是think slow的系统2。只能来做举例与对比。

我最喜欢举的例子——癌症治疗市场,规模大概在600-1000亿美元(预计2025年达到1000亿美元水平),且增速相对较缓;就这样资本仍然对其趋之若鹜,那么多的企业,仅仅获批的化疗药物(chemotherapy drugs,不包含大家常听到的靶向药和免疫疗法)就有100多种。而很多靶向药的研发又都是只有梦想没有收入的biotech,厮杀疆场,水煮沉浮。

靶向治疗,每个靶点就跟据点一样兵家必争,好难的。但就算如此,以投资界的一般观点来看,癌症治疗市场仍然算是一个不错的高成长市场,因为她看起来比煤炭石油大银行,高到不知道哪里去了。

600-1000亿趋之若鹜,那3000亿美元的市场是什么概念?3000亿美元也就跟1851年咸丰元年的全世界的年生产总值 (GWP)折算成今天的购买力,大致相当。对数字就是这么大。

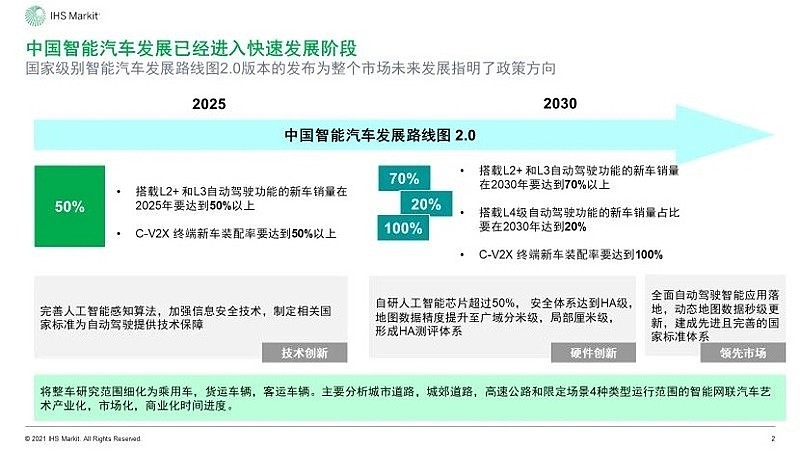

当然对于2025年3000亿美元这个数字我们也应该保持适度怀疑,我double check 了一下,基本上与IHS Markit刚发的《中国自动驾驶市场和未来出行市场展望》的数字,match得上。而这个数字的实现,有个前提:国家层面的激励措施在市场上取得积极效果,规模效应在技术成本上快速显现,新兴商业模式有效推动更高级别自动驾驶的发展,自动驾驶的渗透率将快速提升,2025年L2以上的新车渗透率至少达到45%。在这个渗透率的前提下,其他可以倒推出来。而目前情况呢,根据Canalys Research的数据,2020年美国、日本、欧洲、中国的L2渗透率,分别为30%、20%、19%和12%。

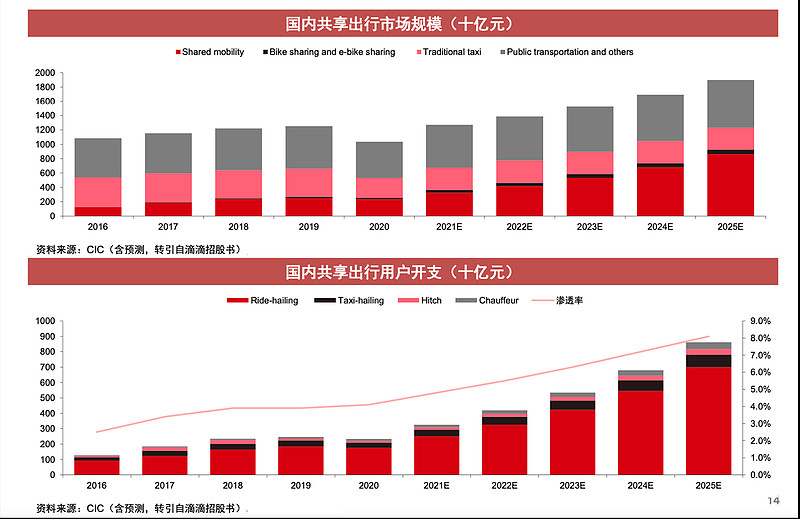

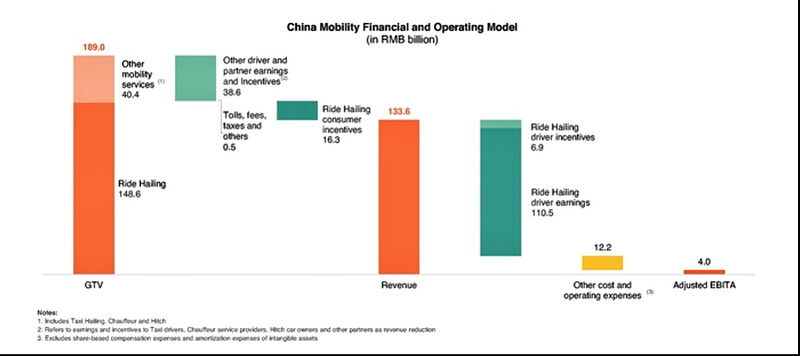

3000亿里面,大头还是robotaxi;而我比较看好的自动驾驶在国内的应用,也还是是去切共享出行的蛋糕,去做不需要人类司机的滴滴。我们也不说全球市场,国内的科技公司,除了小米几家为数不多的,很难做到去吃全球份额的程度,所以我们还是看一看国内,有可能被自动驾驶蚕食的共享出行市场的一些大趋势与大数据。借用一下滴滴招股说明书里CIC的数据。

解释一下,上图的 shared mobility 指广义的网约车, bike sharing 是共享单车,traditional taxi是传统出租车,public transportation and others是公交及其他;下图的ride-hailing 是狭义的网约车,taxi-hailing是网约车里的出租车,hitch是指顺风车,Chauffeur是人类司机。

Mobility(出行)这个词有点装B,但大家也不要将其与汽车混淆,因为这个词表达了一种”订阅服务”(subscription) 的意味,比如在未来,你可以一个月支付个200元人民币,然后不计次数地使用某公司的robotaxi服务;而不是像现在的按次、按公里收费。当然这个要有很多配套方面的跟上,比如用户的素质、对黑产的防范,从而不造成里程浪费。

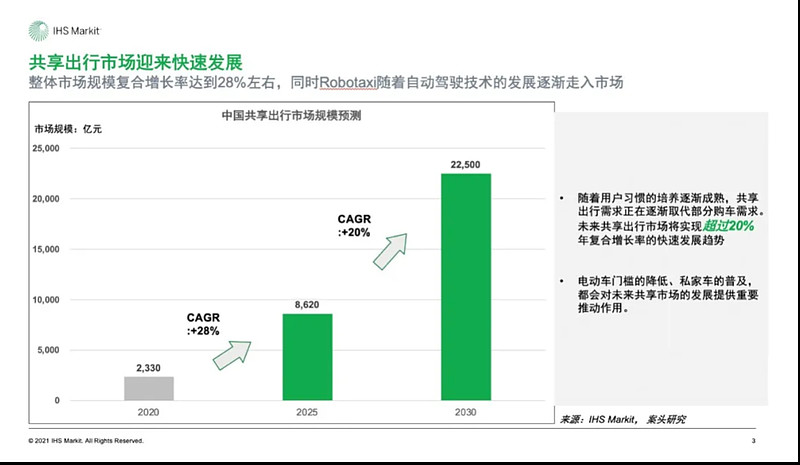

根据CIC,这一块的收入到2025年大概是8000亿人民币。这个数字我认为是蛮有意思的,也比较难确定出来,为啥,我认为我们打车的成本在不断降低,而到了一定阶段,应该是一块钱打一公里,比较合适。我测算过,也问过一些人,这应该是实际上能够做到的,可以算是一个endgame pricing。当然更乐观的,一公里几毛钱也并不是没可能。有人说电费呢能源不要钱?——其实几乎可以忽略不计,电费算平均5毛钱一度,以目前技术充70度电大概可以开至少400公里,电费每公里八分钱。

你可以算一下自己出行的每公里价格,(测算方法很简单,拿出滴滴,输入一个地址,用费用除以公里数)网约车现在大概在3-4块钱/公里的水平;而公共交通,以上海为例,0-6公里3元,鉴于大家平均通勤距离是9公里,那差不多就是5毛钱一公里。如果网约车能降价到1块钱一公里,需求会不会小宇宙大爆发?我认为是会的,很多人并不高兴挤地铁。

如果价格降到这个水平,打车的公里数会上升,需求会暴增,但由于单价下降,个人的出行总支出可能反而会减少。当然鉴于整个出行市场规模(网约车+传统出租车+共享单车+公共交通)超过16000亿,我认为共享出行总体8000亿,可能性很大。其中Robotaxi能吃到多少?2025年不好说,但如果技术成熟后,我认为应该是将接近100%。

(根据滴滴的招股说明书,网约车最大的成本就是司机人工成本)

2. 技术路径

当然这个就看什么是自动驾驶技术的发展。现在并没有太容易看清,到底技术什么时候能成熟到大规模商业应用的地步,你拿特斯拉的FSD来说事,其实并没有什么说服力。

先聊一聊自动驾驶的实现路径。做自动驾驶、无人驾驶的核心问题是两个字——数据。但不同数据的差异 非常大。无论是什么驾驶,都会产生很多的数据。然而就像不是每一瓶奶都叫特仑苏,不是每一G的数据都能提升自动驾驶。

有三块数据容易被混淆。

第一块是类似行车记录仪的数据。这是数量最庞大、数据里的海王,转化为无人驾驶的能力几乎略等于0。为啥,因为其分辨率低、图像质量差、且安装位置五花八门,无法标准化。这在业内被叫做“土数据”,几乎没用。你不要看很多公司吹大数据,其实很多时候只是数据量大,而不是数据有价值。

所以下次有公司告诉你,我很强,我有“海量的数据”——行车记录仪、出租车网约车,那么我认为这跟告诉你他其实什么也没有,没有本质的差别。

第二块数据叫L2级别数据,比如喂养Tesla的数据; L2数据有一定价值,是数据里的沙子,但由于这个数据不能处理复杂场景,在前期效率就很低;由于传感器的差异,这些数据的应用不能复制到其他车上。

前期这种沙子的效率很低,但到了一定阶段,需要铺天盖地的车搜集海量数据,来完成一些长尾场景的覆盖的时候,这些数据就是沙子里发着光的金子。 在无人驾驶达到99.99%之后,L2数据可能会是公司的护城河。

第三块数据叫L4级别数据,行业里会称是数据里的“金子”。这也是精度和质量都最高的数据。在前期L4的数据由于其质量高,对转化为无人驾驶能力也具有绝对依赖性。主要体现在城市场景数据的复杂性、数据全量落盘能力等。

而许多业内人士的共识就是,无人驾驶的最佳路径是前期高密度L4级别+长期海量L2数据+V2X(车路协同)。

无人驾驶吧,有点类似于飞到火星,或者说攀登珠峰,本质上非常非常非常难,但是目标也非常非常非常确定。从某种意义上,这比一些其他的任务要更有人性,比如你临道跟你说“你看着办”这个任务,就属于不一定难,但目标非常不确定的任务,就很反人性。

目标非常确定,就是把自动驾驶、无人驾驶的成功率提高到五个九,甚至六个九——99.9999%。人类司机基本上是10的6次方小时,开车那么久就很可能发生一次相对严重的事故。而作为无人车最后要落地,目标肯定是一个质变的改善,比如比人类驾驶安全100倍。

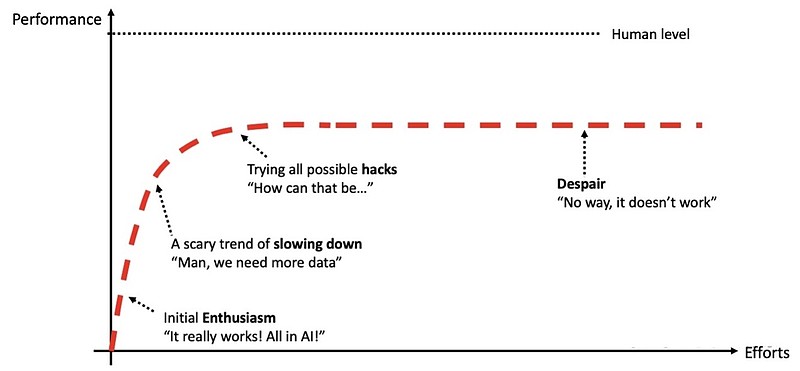

但我们也应该认识到,许多人工智能技术发展都会走出一条如下的曲线,就是一开始性能提升非常快——“挖牛逼,生态化反!”,然后就是进入焦虑期——“我们要更多数据,喂数据!”,然后就开始进入瓶颈期——“试尽了所有的办法,但还是搞不定啊…”;最后进入绝望期——“整个世界在骗我!”。而此时技术仍然与“人类的能力”相差非常远。

(人工智能的发展难处)

难,就难在这里。

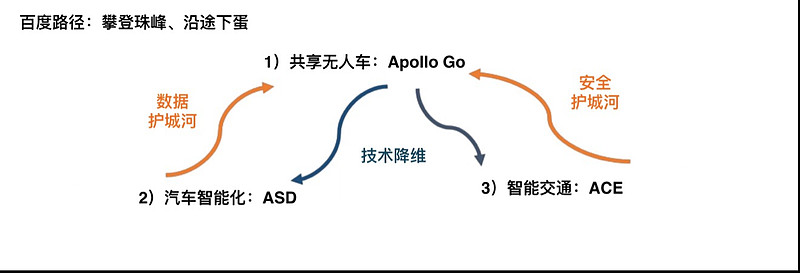

3. Apollo优势

那么自动驾驶到底哪家强?这不容易回答,因为你的衡量指标是哪些,很多家自动驾驶的大佬都是各有所长。大家都知道,在无人驾驶这个赛道上,我押注百度的Apollo。我也粗暴简明地总结了几点Apollo的优势(见下文),当然这也是仅以现阶段的眼光来看,Apollo各方面的优势。

Apollo 的竞争优势:

领先的技术能力: 自动驾驶测试里程超1400万公里,车队规模500辆,测试牌照336张,全国30个城市开展自动驾驶测试。

丰富的产品矩阵,包括萝卜快跑、高精地图及智能驾驶套件汽车智能化解决方案、以及赋能集度造车等。

值得一提的是,数量总计超过210家的生态伙伴,OEM 覆盖丰田、福特、吉利、现代、一汽、北汽等,汽车产业链上下游包含Tier1(博世、大陆)、芯片(英伟达、Intel、TI)、Lidar(禾赛、Velodyne)、GPS(Novatel)、安全&操作系统(QNX、EB)等。V2X 主要包括大唐电信、联通、移动、千方科技等。生态公司和开发者主要有狮桥、智行者、新石器等。

9月17日,百度生态公司DeepWay正式对外发布首款智能重卡,进军万亿规模的智能货运赛道。在衡量Apollo价值的时候,生态公司力量必须重视。

另外,许多人会认为车企一定会自研自动驾驶,不希望被别人卡脖子。但事实上并不是,不然Apollo也不会有那么多生态伙伴。其实车企自研有非常大的局限,比如他只有自己的数据,属于近亲繁殖;另外研发门槛极高,资本开支极重;车企人才不够,自研需要马斯克或者乔布斯这样的愿景家,但是车企一般没有这样的人。所以外部sourcing 是一个,不说自动驾驶,比如小度车载,2025年市占率将达 50%,目前已经装在的有奥迪、丰田、福特、国内的哈弗。

4. Apollo估值

至于Apollo的估值,其实相对比较困难的,我也怕搞成玄学。但如果我们从市场总量切入,可能能够得到一个模糊的正确。

如果我们给这个市场所有的玩家去估值的话,8000亿市场,2025年渗透率能打到20%(虽然我认为endgame渗透率迟早会达到接近100%,但什么时候发生不好说),就是1600亿,给10倍P/S,就是16000亿人民币,2500亿美元。也就是说这个市场的玩家,(在不折现的情况下)总估值加起来应该有2500亿美元,但国内目前又有几个自动驾驶的玩家呢?

屈指可数。大一点的,百度、华为、阿里、腾讯;小一点的小马智行、文远知行。阿里和腾讯的市值,能匹配上这2500亿美元;但百度一共就不到600亿市值,如果Apollo能成功,可想而知能为百度打开的上涨空间。

当然这个渗透率20%是我拍脑袋拍出来的,属于谨慎乐观,其他还有乐观情景预测的。根据IHS的报告:

“基于目前百度、华为、阿里、腾讯在汽车行业的积极拓展和智能网联市场奠定的自身竞争优势,预计未来的Robotaxi市场仍然是这些科技巨头公司连同包括车企、Tier 1 供应商的合同伙伴,共同加速中国市场Robotaxi的市场体量,在当前趋势下预估,未来Robotaxi将占到共享出行市场的60%以上,市场规模预计超过1.3万亿。出行市场未来会转向无人车出行服务场景。

根据共享出行服务市场的发展情况可以推断,在技术成本、服务模式资本投入和客户群体规模效应的考虑下,最终将可能形成2-3家Robotaxi服务商占据市场主要份额的局面,或出现头部服务商占据超过40%的市场份额。”

(IHS报告)

所以给Apollo如何估值合适呢?假设Apollo能够成为头部玩家,吃到40%的份额;假设2025年8000亿的共享出行市场Robotaxi能有20%的渗透率;假设P/S 10倍,则Apollo应该有6400亿估值,1000亿美元。但是如果只有10%市占率呢,大概就是250亿估值。如果渗透率能打到60%以上呢,不需要去算,我们也知道会是一个非常大的数字。

所以Apollo(仅仅共享无人车业务)这块,我认为,不贴现的毛估估,可以是250亿-1000亿美元的任何一个数字。毕竟估值是个艺术,但凡能自圆其说。而再加上ASD业务,我认为400亿打底。

另外有一个估值参照,就是我们以未来的眼光来看,Robotaxi能够吃下共享出行的市场,然后将其折现回来,那我认为这一块至少能够值得现在滴滴的价值,而目在严重的市场负面情绪的压制下,滴滴的市值仍然有400亿。

为什么能取代滴滴,道理也很简单——到2025年,Robotaxi的服务成本将比人工驾驶低得多,届时随着业务规模的扩张,Robotaxi将实现盈利。具体到数据,当每天大概有5000万订单时,Robotaxi的成本将会是现在的五分之一。而一天有5000万订单,也就是目前滴滴的水平。

结语

投资不是关于过去甚至也不是关于此时此刻,投资是关于预期,关于未来。就像一百年前,当人们要投资的时候,聪明人就会去选择投资铁路、汽车、钢铁、集装箱运输,这在当时都是新兴行业,因为你知道,这些东西迟早会去代替人力车、马车、牛车、散装运输。

所以平推过来,现在我们应该要重点投资的东西,是迟早要替代人力甚至人脑的东西,这是大趋势。而在自动驾驶上面,无论是悲观还是乐观,我们至少要保持达观。还是那句话,就向去火星,虽然很难,但是目标明确;这比去投机一些虚无缥缈的炒作热点,要实际一百倍。

况且价格也不贵,为什么不买呢。

------------------------------------------------

利益披露:作者持有 $百度(BIDU)$ 多头仓位,且一直是个度吹。

@今日话题 @Ricky @仓又加错-Leo @刘志超 @不明真相的群众 @张小丰 @老鬼的逻辑 @大苹果的飞飞 @曹大勇