作为雪球调研团on-site调研的后续报告,我们来谈谈1药网的2020Q4以及2020年全年的财报。

关于1药网的一些基本信息,可以参看我在1月的雪球调研团报告;当然上次雪球调研之后,1药网的估值也坐了一个小火箭,吸引了各路资金鱼贯而入,换手率一度飙至50%,三天三倍的过山车,也给整个春节行情带来了欢乐。

资本市场再热忱,股价终将回归到公司本身。而1药网这次财报,总体而言让人满意。

一、定量部分

1. 高速路上狂飙的topline

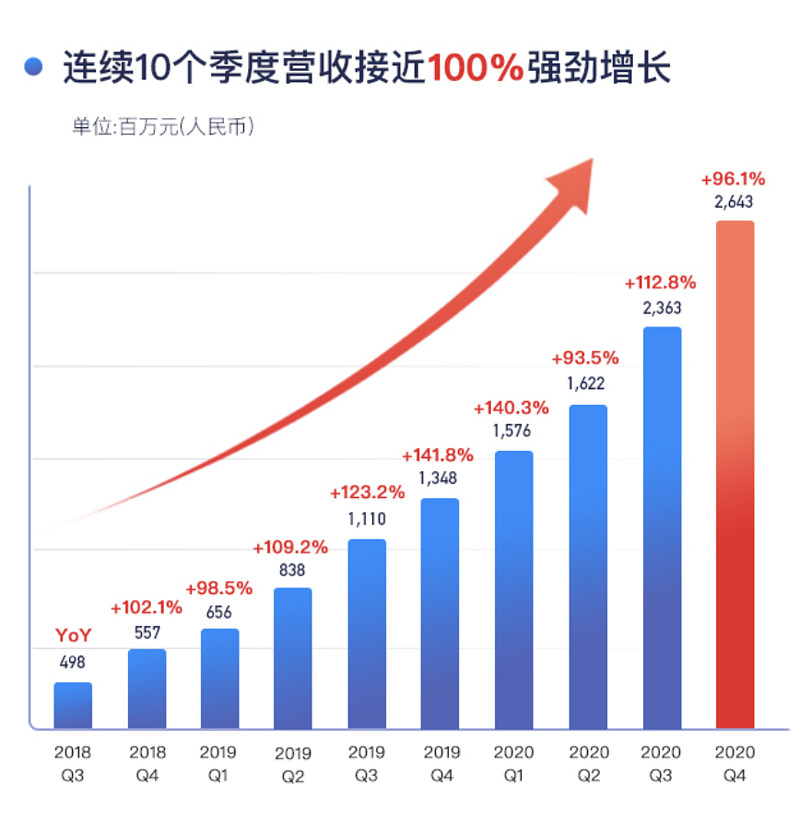

本次财报最扎眼的数据就是Q4净收入的26.4亿人民币,yoy增速96.1%;2020全年净收入82亿,比2019年同比增长107.6%,从2017年以来,1药网的收入增长了近九倍,基本上每个季度都在以同比100%左右的增速狂飙突进。

(数据来源:公司财报)

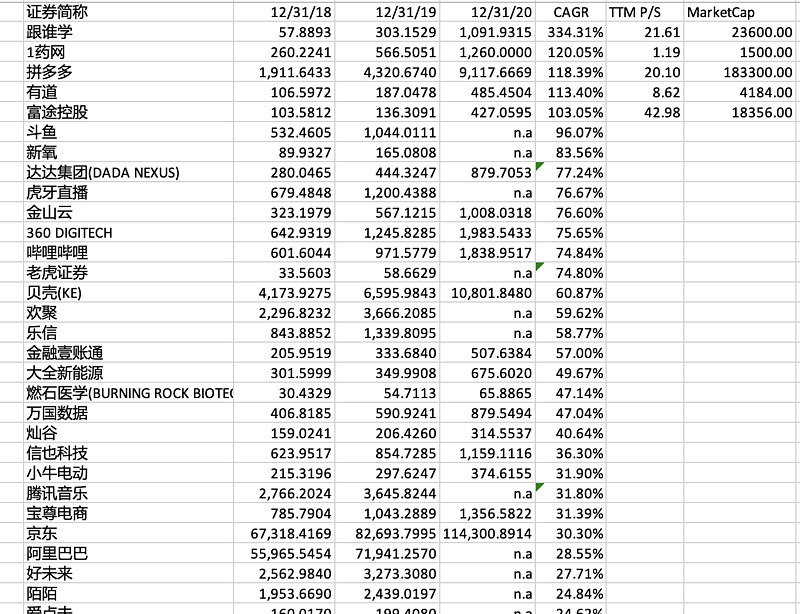

而这个增长是一个什么水平呢。我用 Wind 拉出市值10亿美元以上在美股上市的所有中概公司,也拉出了2018年到2020年营收的复合年增长率,看一看谁在成长股里成长得最着急。

第一名无悬念,是我们的老朋友——拉总的跟谁学,这货反正大家都懂是脱离地球引力的火星数字,不在本文讨论之列。而第二名就是1药网,第三名是拼多多。而几年里能将topline维持在 100%以上水平的(也就是收入一年翻一番),除了1药网一共就只有拼多多、有道、富途而已,一个手数得完,且都是大牛股。

(数据来源:Wind,制表:陈达,n.a表示其尚未报告2020年全年业绩,则增长率为2019年增长)

而如果我们以收入作为估值指标,1药网的P/S是里面最低的,目前TTM的市销率仅有1.2倍;跟谁学与拼多多都是20倍+,有道是8倍+,富途更是40倍+。粗暴对比下,1药网低估得令人发指。当然我们不能直接就开骂市场是瞎子阿炳,这个我们后面会说。

2. 改善的margin与迅速收窄的亏损

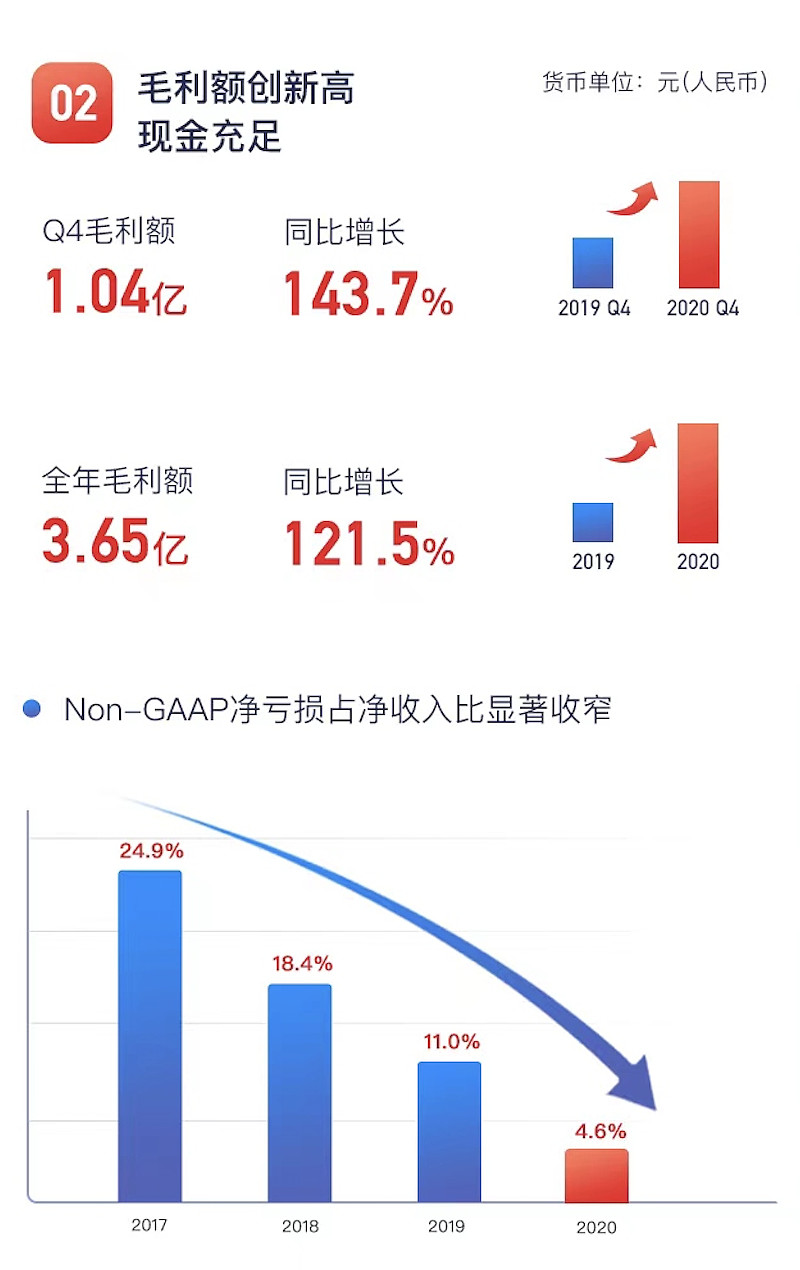

Topline说完,我们说一说bottomline。Q4与2020年的财报来看,1药网的毛利拉厚了,2020年全年的毛利额达到3.66亿,同比增长121.5%。

有些人会质疑说,1药网的收入增长是不是靠摊大饼,也就是所谓的无商业逻辑增长,无规模效应甚至有规模反效应(diseconomies of scale),花2块钱成本买回1块钱收入。

这个质疑看一下margin利润率的变化就可以解答,边际成本是不是超过边际收益。1药网Q4在收入翻倍的情况下,净亏损由2018年Q3的-22.3%收窄到2020年Q4的-3.78%;运营费用从2019年的16.7%降到2020年的10.2%,单纯从财务数据来看,我们可以看出规模效应以及运营优化。

(数据来源:公司财报)

3. 其他运营数据

还有其他的一些重要运营数据简单罗列一下:

物流费用占收入比例:Q4 2.6%, 全年2.8%,2019年为3.3%,对电商敏感的同学能看出2.6%履约费用率的水平;运营中心增加至8个;西北运营中心及华北运营中心启用,上游直供药企达330+家;下游服务药店数量超过了30万家 。

以上是定量,下面来说点定性的。

二、定性部分

以100%+的增速,1药网1倍的P/S水平看起来简直是种侮辱;因为如果明年继续保持百分之百,forward P/S 就是0.5;如果再继续保持,那是人道主义灾难。当然实话实说,我们不能说市场完全失明,1倍有1倍的原因。

因为如果我们把“医药流通”作为一个板块来说,其静态市销率,大概就是这个水平——九州通、国药、乃至2C的连锁大药房益丰,基本都是这个P/S。这也说明了资本市场看1药网,无论你收入增长有多快、数字化建设有多性感,市场仍然认为1药网是个传统的医药流通公司。比如九州通,上游是大药厂,下游是大医院,你是个没有议价权的卡车司机,介于两头赏饭吃的尴尬处境——

big pharma丨you丨hospital = rock丨you丨a hard place。

市场认知有可能出错吗?——我认为是有可能的,至少市场会斜眼、会戴有色眼镜。近期最好的例子就是国内的360数科与美股的Upstart。360数科同样是几年来topline复合增长率极高(75%左右),盈利能力很强的公司,但市场只吝啬地给不到10倍的P/E与2.5倍的P/S;而美股的互金公司Upstart呢,我敢说风控技术、IT水平是全方位无死角的不如360,而其模式与360数科的助贷模式也很接近,但市场愿意给Upstart 2000倍的P/E与36倍P/S。因为后者被市场当成了人工智能+ SaaS。

也就是说,市场认为你是什么对于你的估值来说很重要;有些时候,定性要远远胜过定量;做投资的,大家或许对于定量的东西关怀备至,特别金融机构出身的对于数字极其敏感;但我认为,很多时候我们更应该关心投资标的公司的本质,她到底是什么,提供什么价值。

所以1药网到底是什么,而1药网的模式又是什么?

先来说1药网不是什么吧。首先,1药网不是阿里健康、京东健康,这个很显然,因为对于流量如自来水的阿里与京东,最自来的选择就是做2C;而1药网B2C的线上药店与问诊服务目前仅占总收入的7%左右。而1药网也一直认为医药上的B2C是一个可疑的模式,因为不同于上网买个套,许多时候你需要医生开处方才能买到处方药。

第二,1药网也不是九州通。九州通上游是大药厂,下游是医院、药店和其他批发商,中间经营的其实是一段价值盐碱地——是价低、规模大、充斥现款交易的“快批模式”,是在价值链上属于比较锈的那一段。1药网不是批发商,这种传统的B2B的模式也不是1药网的模式与未来布局方向。

所以1药网既不是传统B2C也不是传统B2B,如果非要用一些英文字母来准确表达,那么1药网的模式应该叫S2B2C(供应链supplychain到商家business再到消费者consumer),1药网是做供应链平台,“通过基于大数据和商务智能的供应链平台服务能力,赋能B端企业,来共同服务C端用户。"

这个模式——无论是平台还是大数据还是智能——资本市场肯定爱了爱了,但能不能做得通,S2B2C还有这么几个关键的逻辑节点。

1. 供应链平台系统的底层要强(创始人于刚之前有过1号店创业经验),且这个系统从inception开始,就是数字化的,智能化的,云化的。

数字化啊智能化啊云啊听着都很玄学,当今供应链谁不搞点数智云都不好意思在链圈混。但如果你是结果导向型的,到底有没有数智云,就可以数字化系统改造的效率,你就看应收、应付、存货周转率的水平(不好意思这里我又定量了,如下图)。

(数据来源:公司财报)

通过对比可以看出1号店遗产下强电商所积累的供应链管理能力——表中数字,意味着1药网仅仅需要5天就可收回应收账款,仅需30天可将存货清空)。由于1药网的存货周转水平高,管理层还透露,一些rush hour时订单乌泱泱进来还会导致一定的“爆库存”的可能。当然,这算好事。

2. S的核心使命与价值是降低三个成本——信息的传递成本、物流成本与资金成本;在医药领域,最关键的是降低信息的传递成本。

S2B2C可以进一步拆成S2P2C(赋能药店服务患者)和S2D2C(赋能医生服务患者),这里面核心关键词是信息赋能。如何将信息流打通——对于药店,你提供采购、流量对接、SAAS工具、数据服务;对于医生,你提供者全生命周期管理、看诊续方、云端药店、真实世界研究——是S的最核心价值。

3. 有SaaS的元素(element),无论是自身企业管理使用的软件、还是生态伙伴(药店、医院、药企)可以接入的ERP系统、销售系统,是能否将整个S2B2C的生态打通的关键。所以我们可以预测,未来1药网越来越多的收入是来自于“服务费用“ service fee,而非药品中间差价。

资本市场对于SaaS这个词,就跟牛见了红内裤般兴奋。所以电话会里就有分析师就问了一个让我有点意料之外但是在情理之中的问题,他问:贵司,有木有可能,在未来做成一个100%的SaaS工具,所有收入全部是服务费?对此1药网管理层的回答是——我们是科技公司,虽然软件服务将是我们S2B2C的一个重要元素,但目前不可能是纯SaaS公司。

当然,你从这个问题里可以看出资本市场最喜欢的幻想偏好。

三、总结

解决以上三个逻辑,我认为我们就能回答1药网到底是什么的问题了——1药网是一个数字化的S2B2C平台,这个平台需要有极强的供应链能力、有鲜明的SaaS元素,能显著降低医药流通中的三大成本、尤其是信息传递的成本。

而目前的估值是否反映了以上的”是什么“呢?

我个人认为,反也不反。说反映了,是因为市场初步接受这个narrative但仍然有怀疑,需要1药网进一步拿出margin上的证据来证明——因为如果1药网确实做到S2B2C平台,其规模效应与边际成本降低应该会非常显著,那么margin在未来就应该是指数级上翘,而这个需要时间验证;而说估值尚未反映呢,是因为在目前这个增速下,市场仍然以传统物种眼光看1药网,对比的仍然是国药和九州通,而1药网各方面展现出的数据已经证明,与传统医药批发商相比,这已经是一个全新维度上的全新物种。

这是我给1药网是什么这个实然( what is it?)问题的回答,而关于1药网的愿景(what will it be?),我也与管理层沟通过,他们想做的,是医药领域的产业互联网第一股。这是一条“长坡厚雪”的赛道,有三个特点:

1. 单个产业的市场规模要足够大,经有效测算企业所能触达的产业市场空间少需数千亿,多则万亿以上,而中国医药市场是个1.8万亿的市场;

2. 产业的上下游较为分散,更有望产生平台级的产业互联网企业。上游6000家药品生产企业,14000家药品流通企业,下游50万家药店、90万家诊所,上下游的分散带来的是产业的传统链条长、信息、流通效率低,数字化改造空间大;

3. 在产品 SKU、交易订单和物流履约,可实现标准化并快速复制。

在老龄化的恢弘大势之下,1 药网的S2B2C还有很长的路可以走,其估值也终将被其创造的社会价值决定。高瓴的张磊——无论他是不是时间的朋友,有句话我始终是认同的——真正的投资,有且只有一条标准,那就是是否在创造真正的价值,这个价值是否有益于社会的整体繁荣。

----------------------------------

利益披露:作者持有 $1药网(YI)$ 仓位,此文不代表任何投资建议。

行为仓促,如有错误,实属必然。

转载我是欢迎的,但请注明雪球,署名陈达,感谢。