结论:不申!

迈博再次设置了与慕尚一样的发行价调整权,可在下限价1.5元基础上再调降10%最低至1.35元,是要下限的下限定价么?我看悬(中金没这么好心)!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.57 迈博药业-B 02181.HK

(本年度第57支标的)

迈博药业是中国领先的生物医药公司,专注于治疗癌症和自身免疫性疾病的新药及生物类似药的研发和生产。公司致力于透过高效的研发体系以及低成本药品生产能力为市场带来 高质量且可负担的创新型生物药品,并充分利用自身丰富的研 发经验开发多种治疗产品。

迈博药业的候选药物管线目前包括9种单克隆抗体药物,其中3种为处于III 期临床试验的核心产品:CMAB007(奥马珠单抗)、CMAB009(西妥昔单抗)和 CMAB008(英夫利昔单抗)。此外,迈博药业其他两种候选药 物 CMAB809(曲妥珠单抗)和 CMAB819(纳武单抗)已获批 准进行临床试验。根据弗若斯特沙利文的资料,按产能计是中国最大的抗体药物生产设施之一。

一、发行简介

回拨机制

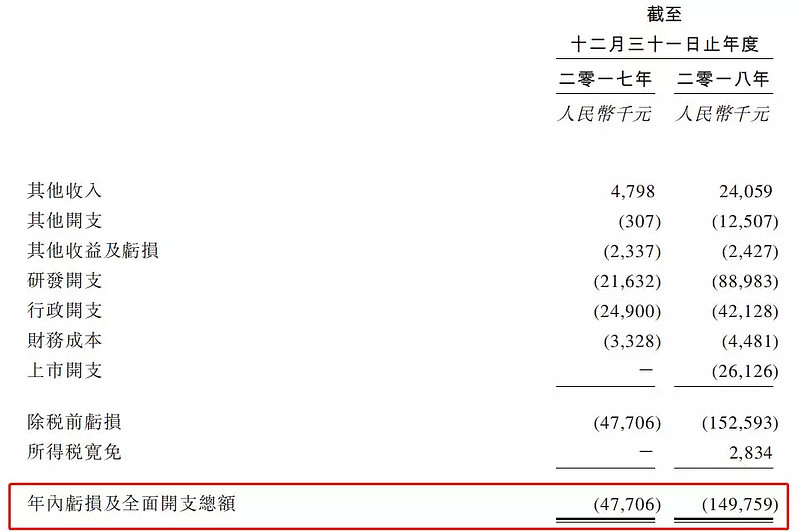

二、财务报表

单位:人民币千元

财务资料显示:

- 17至18年收入分别为人民币479万元、2405万元;

- 17至18年亏损分别为人民币4770万元、1.49亿元;

与其他生物科技股一样,迈博药业同样是未商业化任何药物,因此并未因出售药物产品录得任何收入,收入来源主要来自政府补贴及制备工艺服务收入;

公司致力于透过高效的研发体系以及低成本药品生产能力为市场带来高质量且可负担的创新型生物药品,并充分利用自身丰富的研发经验开发多种治疗产品。候选药物管线目前包括9种单克隆抗体药物,其中3种为处于III期临床试验的核心产品:CMAB007(奥马珠单抗)、CMAB009(西妥昔单抗)和CMAB008(英夫利昔单抗)。此外,其他两种候选药物CMAB809(曲妥珠单抗)和CMAB819(纳武单抗)已获批准进行临床试验;

集资所得其中约70%用于核心产品的研发活动、扩大生产的开支及其他开支等;约20%用于其他候选产品的研发活动;及约10%用于营运资金。

三、综合分析

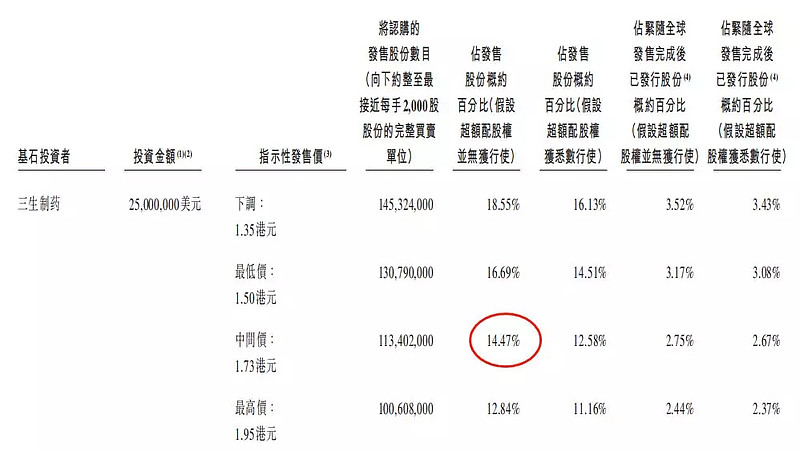

1、明星股东,1名基石投资人;

基石投资者三生药业(01530),认购2500万美元股份,以中间价计,约占发售股份的14.47%(假设超额配售权未行使)。

禁售期:六个月

2、孖展倍数,暂未足额;

3、一手中签率:100%;

4、公司市值61.86~80.42亿元,不算小;

5、同行表现,有喜有忧;

笔者拉出去年以来所有上市的-B生物医药股共计8家,其中最早三家都以绿盘收尾,第四家开始都以红盘收尾,且近期上市的康希诺涨幅排名第一!

6、保荐人过往业绩

独家保荐人——中金国际,大行中的战斗机,名气大有毛用,知名的吝啬鬼,破发几无护盘。

笔者也拉出了近两年中金保荐的项目,近期的坑光大水务、东正金融均是其作品!指望他就算了!

(1)后缀-B亏损,大家都懂的。但是亏的还不够多2018年1.49亿,比起康希诺、基石药业等动辄十来亿的亏法,简直不可同日而语,亏的少,是不是也说明研发投入少,想象力空间小,药品成品的后续市场空间有限?

(2)好歹也是带B的,听说现在带B的都比不带B的要牛B?确有其事?也不竟然,今日结束招股的$方达控股(01521)$稳稳的站上百倍无疑,迈博,足额吧!

(3) 公司学习设置慕尚集团01817.HK发行价向下调整权,最低可以在下限的基础上再调降10%最低至1.35元,充分做好了发行不良局面的应对?那最终能否从善如流以1.35元定价?这里要打个问号?

(4)迈博$迈博药业-B(02181)$ 续写的是-B的红盘记录还是中金的又一坑?这是一个好问题,来来来,小伙伴们老样子,一起来投个票,结束了输的小伙发红包助兴!

四、操作计划

不申!

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

附:雪盈开户福利

如今行情低谷,有备无患,先开户准备好券商账号,明年随时参与大涨行情。点击”开通雪盈账户“,享受港股打新0手续费优惠,首笔入金超2万,送200元港币,入金超10万,送600元港币。苦于没有港卡的球友可点击“雪盈通道”查看最新办理优惠条件!

近期申购建议:

《#港股ipo#慕尚集团01817.HK,GXG男装母公司:申!》