结论:孖展申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.56 方达控股01521.HK

本年度第56支标的

方达控股为一间发展迅速的合同研究机构, 提供贯穿整个药物发现和开发过程的一体化、科学驱动的研 究、分析和开发服务,协助制药公司实现药物开发目标。方达控股于美国提供的服务包括在整个药物研发的过程中的药物代谢和药代动力学、安全性和毒理学以及化学、制造和控制。

方达控股于美国和中国提供贯穿整个药物研发过程中的生物分析服务,该项服务是方达控股的最大收入来源。根据弗若斯特沙利文的资料,在美国,方达控股稳居顶尖合同研究机构之列(按服务质量计)。例如,于2018年,方达控股荣获由「Life Science Leader 」基于「Nice Insight 」进行的研究而颁发的合同研究机构领导大奖。

一、发行简介

回拨机制

二、财务报表

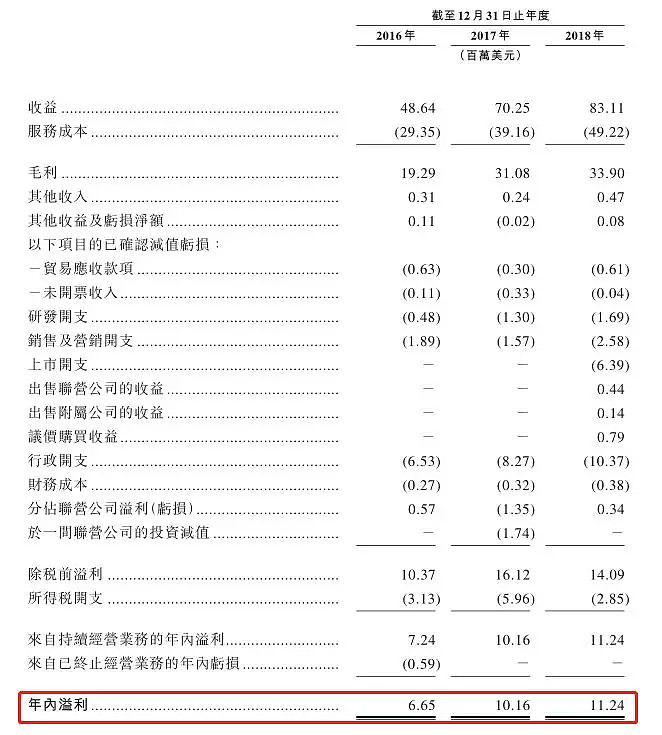

单位:百万美元

财务资料显示,

16至18年收入分别为4,864万美元、7,024万美元、8,311万美元;

16至18年毛利分别为1,929万美元、3,108万美元、3,389万美元;

16至18年纯利分别为664万美元、1,016万美元、1,124万美元;

16至18年经调整纯利分别为778万美元、1,271万美元、1,663万美元(若扣除上市开支等一次开支)。

2016~2018年公司销售收入从48.64百万美元上升至83.11百万美元,复合增速30.72%。净利润从7.24上升至11.24百万美元,复合增速24.63%。其中,中国区收入从2016年的718万美元增至2018年的2845万美元,占比从14.75%上升至34.23%;中国区税前利润占比从17.1%增至70.1%。

集资所得其中约20%拟用于增强及扩大现有产能;约40%用于有机地扩大及拓宽公司的能力及服务范围;约30%用于潜在收购以扩大产能;及约10%用于作为营运资金及一般企业用途。

以中间价3..04元计算,市值约61.03亿元,以18年经调整盈利约1,663万美元计算,市盈率约52倍,公司处于快速成长期,估值贵?还是市场人气更重要!

三、综合分析

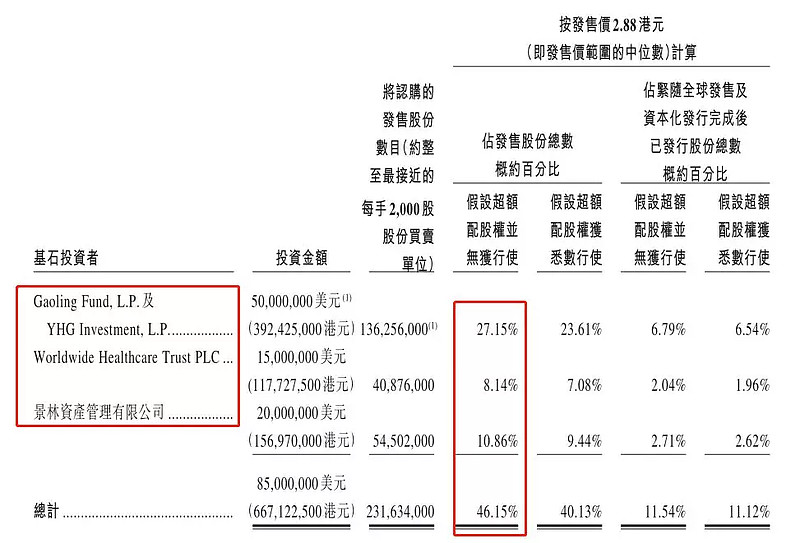

1、明星股东,3位基石;

如图,高瓴资本、景林资产管理及奥博资本(OrbiMed Capital)分别认购约5000万美元、2000万美元及1500万美元等值股份,共计认购约46.15%股份(以中间价计,假设超额配售权未行使)。禁售期六个月!

2、 孖展倍数,招股首日2.56X;

3、一手中签率:100%;

4、公司市值57.82~64.24亿元,主板中不算小;

5、同行表现:

在香港市场,另外一个CRO明星公司药明生物(02269.HK)则更为投资者熟知,2017年上市以来股价已上涨200%多,目前市值已达920多亿港元。

6、保荐人过往业绩

美林、高盛过往保荐的都是药明、阅文、小米、美团、海底捞、中国铁塔此类的大项目,

另外如图所示表中所有-B标,除了君实、康希诺之外高盛保荐了其余所有,可见实力!美林自然也不差。(下图应该给马上招股的迈博医药-B $02181 用更合适![]() )

)

有信誉的大行的好处显而易见,想大涨不一定,但至少大跌他帮你保住了!

约一半已被售完,百分百的中签率,一手6000有余,稍微涨一点,你还不满意?

四、操作计划

孖展申!

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

@今日话题 @雪盈证券 $方达控股(01521)$ $浦江国际(02060)$ $慕尚集团控股(01817)$

附:雪盈开户福利

如今行情低谷,有备无患,先开户准备好券商账号,明年随时参与大涨行情。点击”开通雪盈账户“,享受港股打新0手续费优惠,首笔入金超2万,送200元港币,入金超10万,送600元港币。苦于没有港卡的球友可点击“雪盈通道”查看最新办理优惠条件!

近期申购建议:

《#港股ipo#慕尚集团01817.HK,GXG男装母公司:申!》

《#港股ipo#信义能源03868.HK,拖沓五个月:不申!》

《网页链接{#港股ipo#浦江国际02060.HK:不申!}》

1、《#港股Tips#港股为什么会有暗盘交易?》