结论:申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.53 慕尚集团01817.HK

本年度第53支标的

慕尚集团是总部设于中国的时尚男装公司。根据灼识咨询的资料,2018年中国时尚男装市场的市场份额占整体男装市场约21%,占服装市场约7.5%。以零售总收入计,慕尚于2018年在中国时尚男装市场的占有率约为3.3%,全国排名第二。以线上零售总收入记,慕尚于2018年在中国排名第一,占线上零售总收入约5.2%,线上渗透率达到全国最高的36%。

一、发行简介

回拨机制

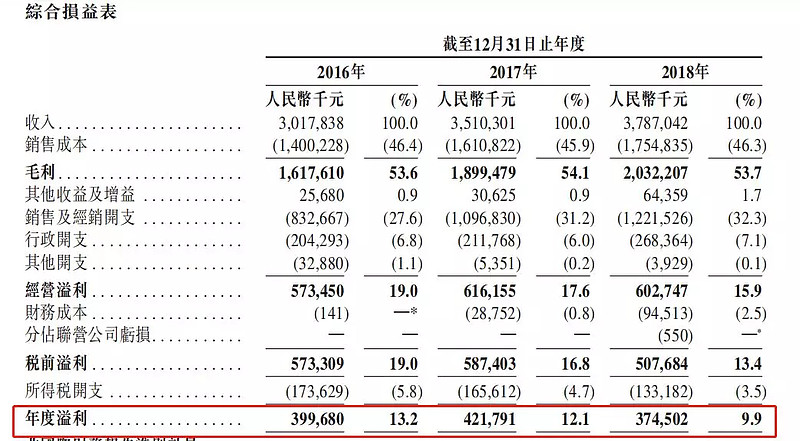

二、财务报表

单位:人民币千元

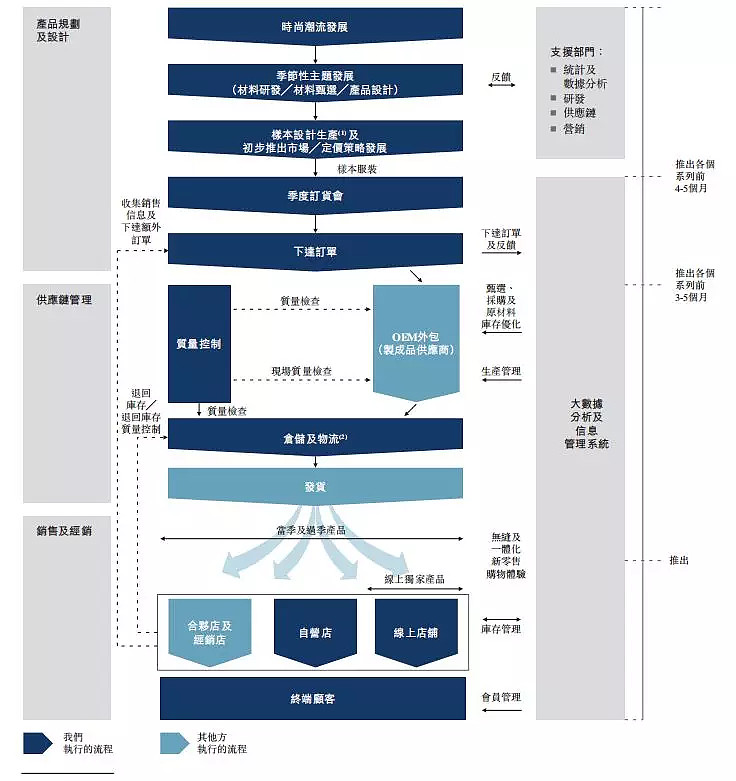

招股书披露公司于行业价值链内的新零售商业模式

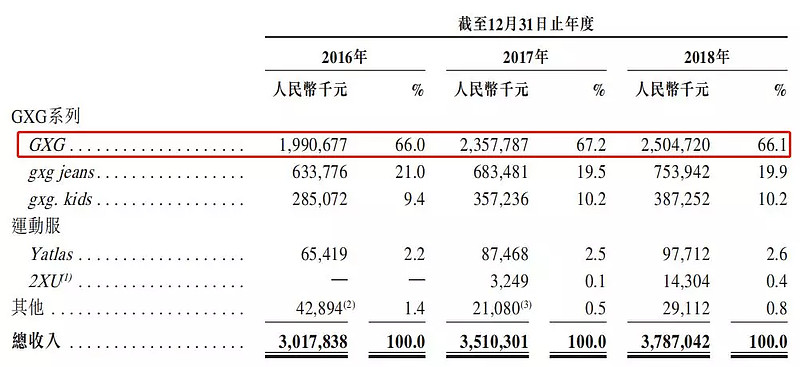

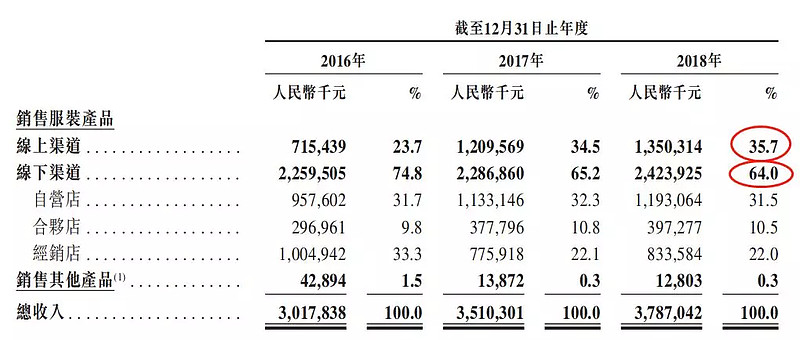

主营业务收入

按品牌分,GXG占比约66%;

按渠道划分,线上与线下比约为36%比64%,且线上逐年增长。

我们再来看一组数据,也可验证上述结论:线下占比降低,线上逐步升高!

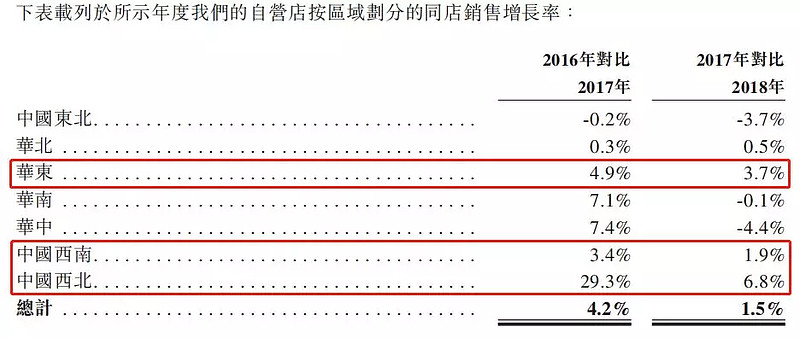

(做零售的朋友也明白看同店销售增长率的重要性)

公司线下门店数

财务资料显示,

公司2016年至2018年,分别实现收入30.18亿元、35.1亿元及37.87亿元;年度溢利分别为4亿元、4.22亿元及3.75亿元。其经调整净溢利由2016年的390.8百万元增加至2018年的482.5百万元,2016年至2018年的复合年增长率为11.1%。

于2018年12月31日至最后实际可行日期期间,慕尚增设18家自营店,16家合伙店及22家经销店,并关闭12家自营店,九家合伙店及20家经销店。截至最后实际可行日期,其零售店数目合共为2265家。

假设发售价为每股发售股份5.28港元,全球发售净筹约9.73亿港元。其中45%将用于偿还现有债务及减少财务费用(募资的大部分用来还债的?后背感受到一丝凉意);15%将用于通过寻求品牌收购或战略联盟来扩大品牌及产品组合;10%将用于将线下零售店升级为智能店铺;20%将用于购置土地及建立自有的先进智能物流中心;10%将即时用于拨资营运资金及其他一般公司用途。

以中间价5.25港元计,市值约50.15亿元,市盈率约11.86倍。

三、综合分析

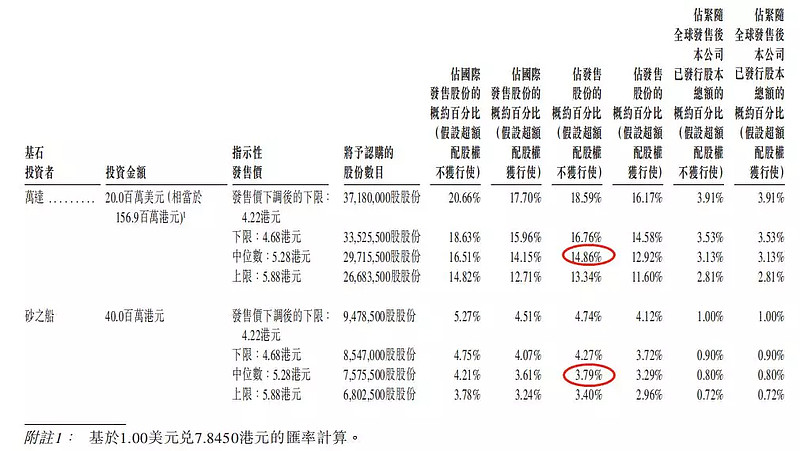

1、明星股东,两位基石投资人,万达和矽之船,分别认购2000万美元和4000万港元股份,合计约占比18.65%(以中间价计且假设超额配股权未行使),禁售期6个月;

砂之船为国内领先的超级奥莱集团之一,目前在中国九个直辖市或省会城市管理及运营十家超级奥莱。万达无需多言,是国内知名的商业地产商。这两位的加入可谓强强联手。

2、孖展倍数,暂未足额;

3、一手中签率:100%;

4、公司市值44.46~55.86亿元,主板中不算小,以中间价计,公司PE≈11.86倍;

5、同行表现,喜忧参半;

成衣相关行业,有年初上市的婚纱股嘉艺控股01025.HK $嘉艺控股(01025)$截止昨日还一度累计涨幅高达5倍,内衣股博尼控股01906.HK最新收盘0.63元,一直稳定在发行价上方,去年上市的有宁波同乡杉杉品牌01749.HK暗盘涨,首日破发。

6、保荐人过往业绩,不忍直视。

三大保荐人瑞信、花旗、招银,听着都觉得霸气,不过没屌用,历史成绩很一般!

不要把希望寄托在他们身上,公司市值不小且是内地服装股想象力一般,中签率百分百是妥妥的,本身估计也做不好了发行情况不良好的准备,要不然也不会搞一个发售价向下调整机制!公司发行PE不高,可以搏一手!

四、操作计划

申一手!

附最新招股书:

P:文中观点仅代表作者基于公开信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股Tips#:

1、《#港股Tips#港股为什么会有暗盘交易?》

2、《#港股Tips#香港新股的“绿鞋机制”或称超额配售权!》

4、《#港股Tips#香港IPO中的“红鞋机制”》

@今日话题 @雪盈证券 @雪盈活动 $慕尚集团控股(01817)$ $信义能源(03868)$ #港股ipo#

雪盈认购慕尚、信义通道已开启!附雪盈开户福利:

先开户准备好券商账号,随时参与打新套利。点击”开通雪盈账户“,享受港股打新0手续费优惠,首笔入金超2万,送200元港币,入金超10万,送600元港币。苦于没有港卡的球友可点击“雪盈通道”查看最新办理优惠条件!