地惨还在趴窝的状态,一大堆人就开始出来内耗,不想着靠优秀的业绩吸引长期资金来抬轿,却看着这点存量资金,肉就这么一点,几家龙头怎么分?配置地惨的公募这一两年都太辛苦了,天天被政策打压,还要看着赛道吃肉,怪不得都不玩了,完了,有一个业绩稍微看着的好的票,还出来一堆黑,费用资本化都是会计规则允许的,有什么好黑的?

萨总好心提出要注意的点,一堆人黑,地产利润调节其实是很简单的一件事,小心利润前置,费用后置准没错,20年暴雷的地产股还少吗

我一直持有新城,但是大半年来很少@新城,只是分析预测一些数据让大家放低预期就会被各种冷嘲热讽,而且这些放低的数据大部分都是和住开有关,不影响新城的核心逻辑。新城有大量粉丝,理性分析的不少,但有一部分粉丝爱喝鸡汤,一点不对味就会发脾气,颇具攻击性。

意思是可能少算了销售费用,实际利润更少点的意思吗?

呵呵,前几年新房销售代理费用都是3-5个点,现在长三角的一手限价盘还要代理卖?销售费用降低是正常的

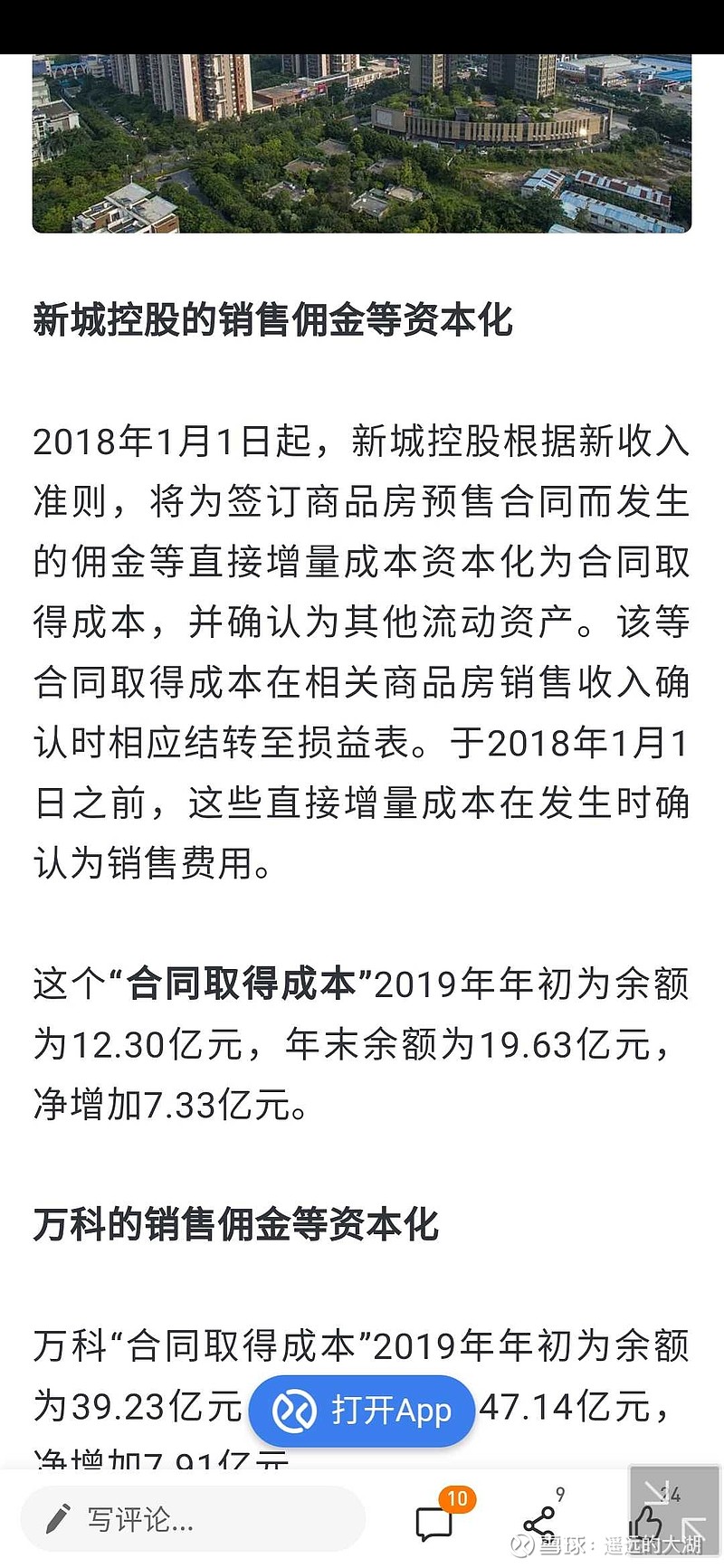

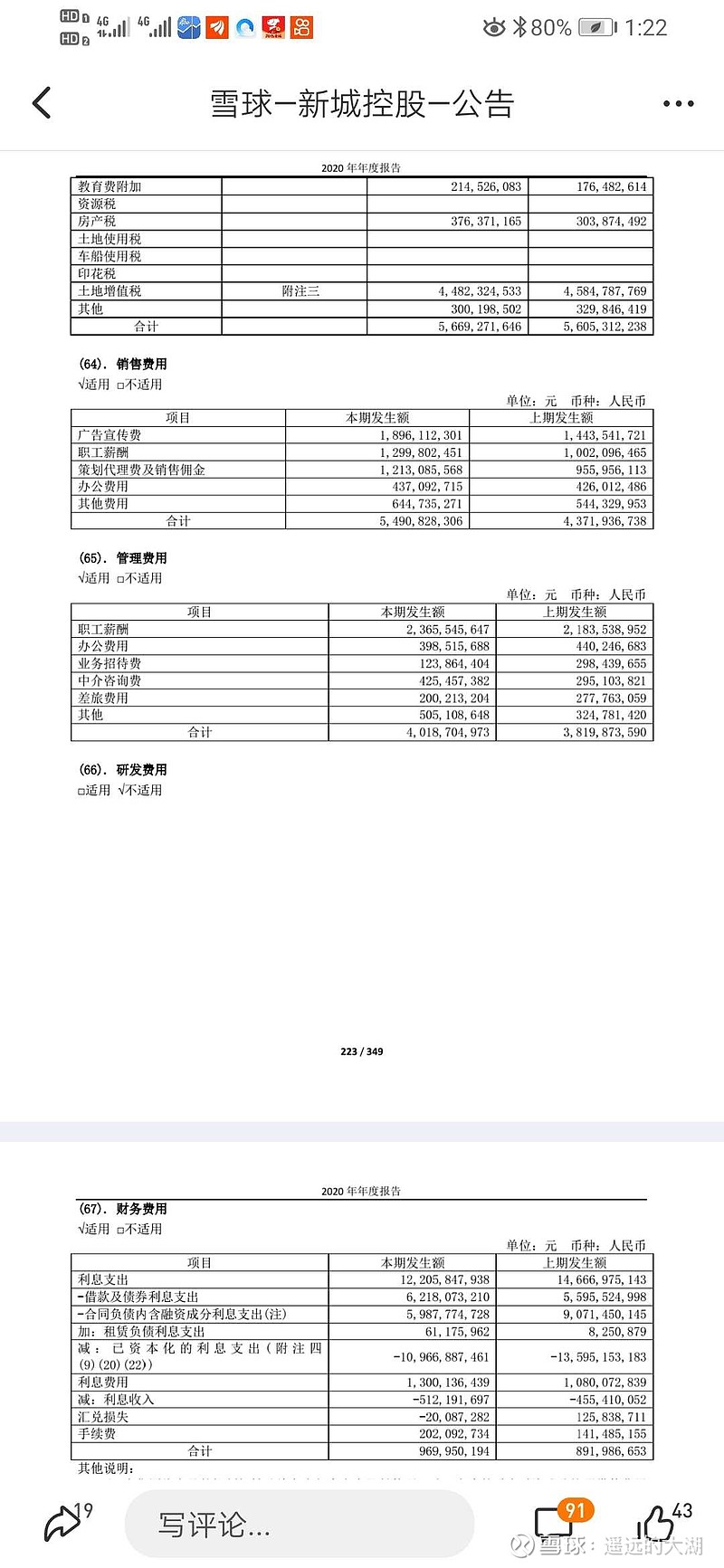

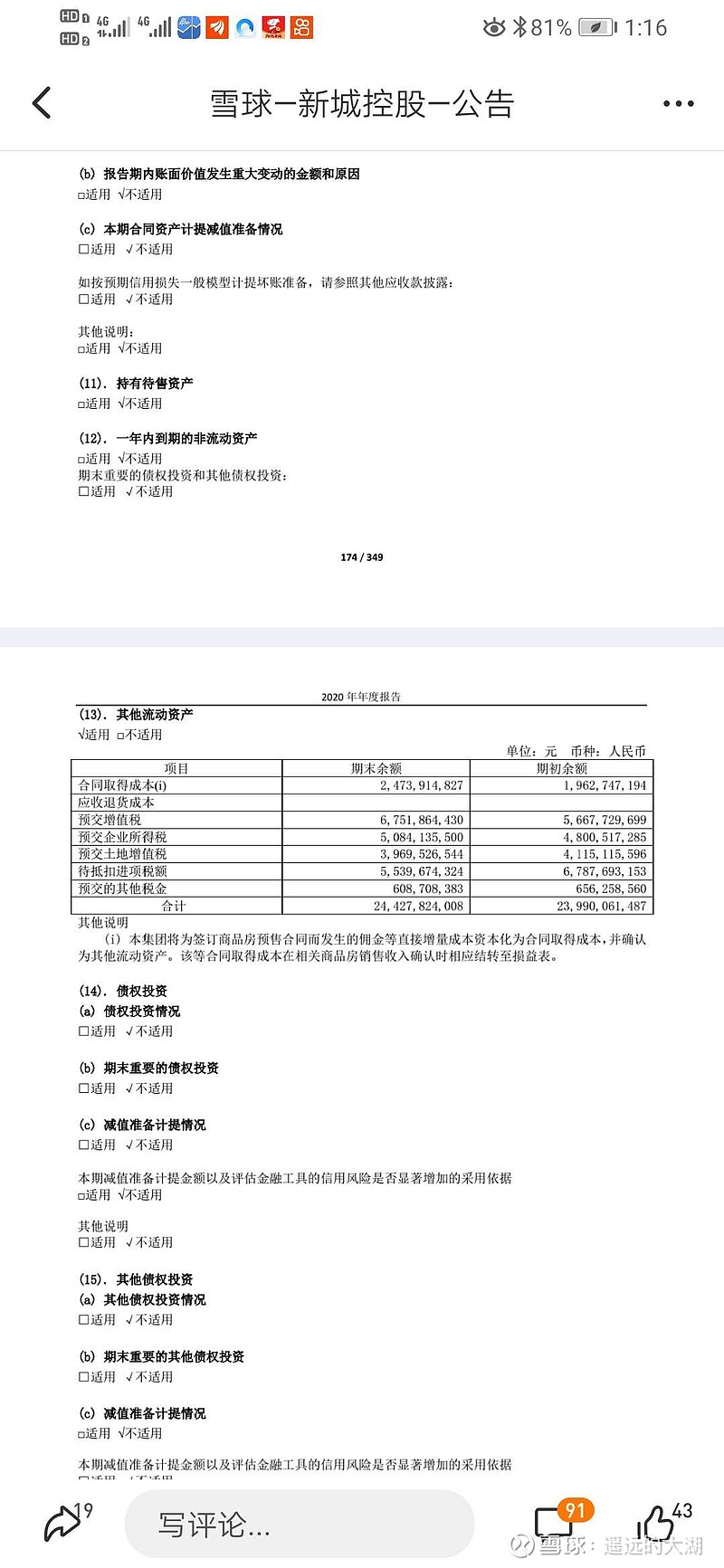

地产那个没调节利润,新城今年重估还做低了,资产减值还多了6.6亿,

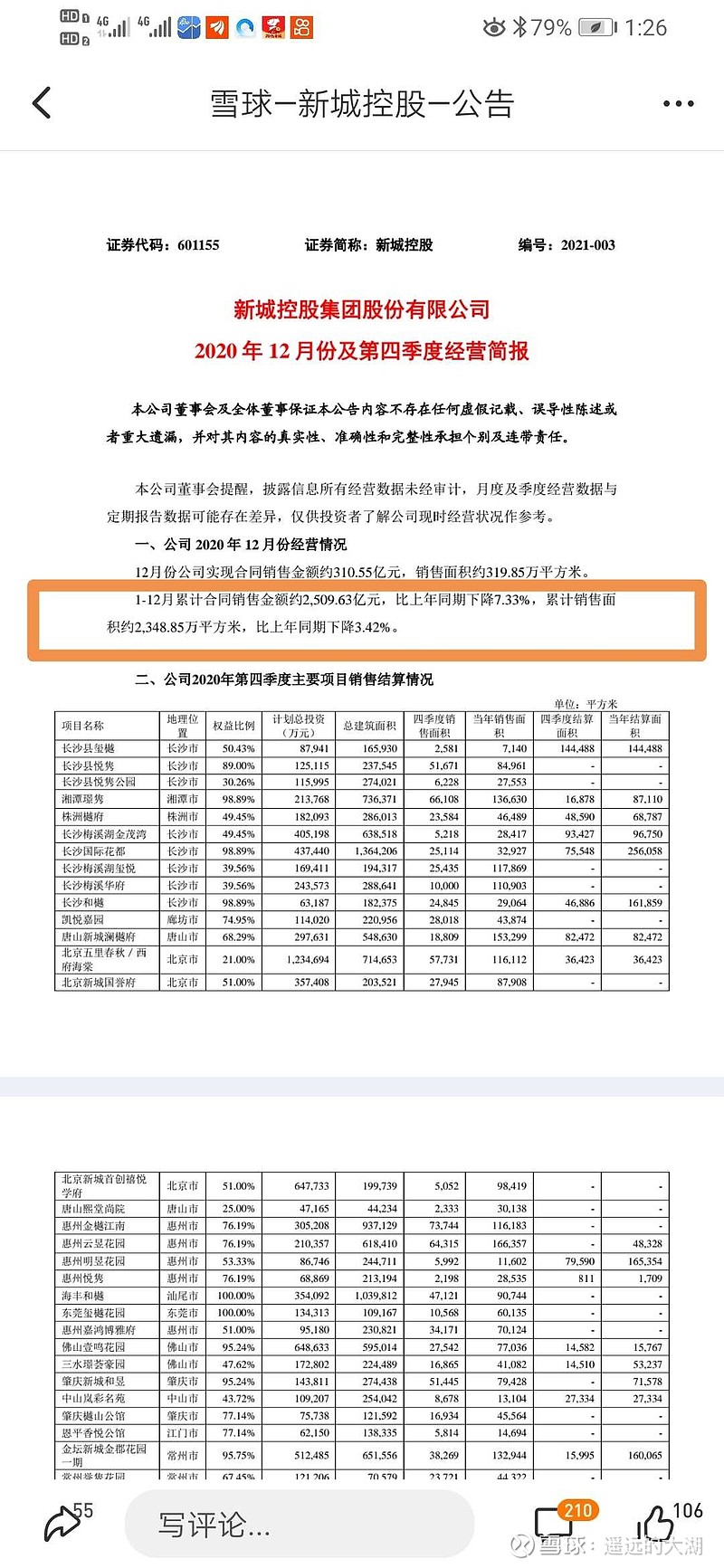

你没搞懂地产结算的周期以及并表的问题,2020年结算的并不都是2018年卖的房子,应该有一部分是2019年上半年的,还有一些2020年的。而且因为少数股东的问题,有些项目是通过联营项目投资收益显示出来的,并不进报表,所以这就导致不可能是一一对应的线性关系。。。

所以一句话总结:20年年报是在“挤”18年以前的“水分”,是这个理吗