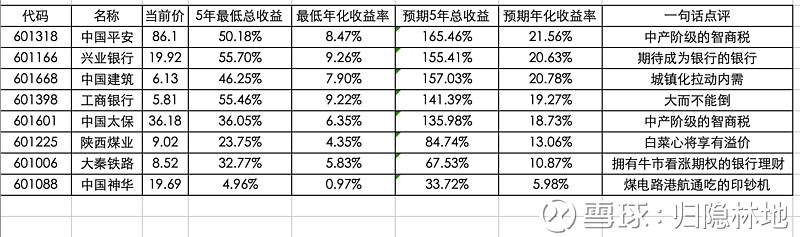

前些日子写的帖子 网页链接 给自己挖了一个坑,说等年报公布之后再贴一个估值表。但是在经济下行前景不明的今天,也不敢对太多品种做长期展望。下面的估值表基本上就是我两年前那个估值表的浓缩版,去掉了一些已经提前达标且前景不太确定的,同时作为估值基准的长江电力被估值更合理的大秦铁路取代。

申明:本人持有或打算持有其中的全部品种,所有依据上述估值买入,都是给本人抬轿的行为。

| 发布于: | 雪球 | 转发:112 | 回复:80 | 喜欢:255 |

前些日子写的帖子 网页链接 给自己挖了一个坑,说等年报公布之后再贴一个估值表。但是在经济下行前景不明的今天,也不敢对太多品种做长期展望。下面的估值表基本上就是我两年前那个估值表的浓缩版,去掉了一些已经提前达标且前景不太确定的,同时作为估值基准的长江电力被估值更合理的大秦铁路取代。

申明:本人持有或打算持有其中的全部品种,所有依据上述估值买入,都是给本人抬轿的行为。

中国平安,太保为什么说是“中产阶级的智商税”呢?

以下是我的看法,因为平安主推的平安福,太保主推的金佑人生,他们不是真正的保险(保险本质应该是一种期权,杠杆率很大),但我们目前线下保险公司主打的重疾险(其实都是主险为寿险附加重疾险)均是一张期权+一张年利率1.7%左右的存单,而且期权的费用占比30%左右,那张低效的存款单占据了70%多的保费。

简单一句话,本来要达到对冲风险的目的只要30%的费用即可,可偏偏中产阶级还想实现“返本”“分红”的功能,这就是智商税,占保费的70%!

上市保险公司确实是收智商税。但是,这种智商税也是必然的路程。

很简单的一点,我对身边的很多朋友都科普过买保险不需要看“大品牌”,但是没多少人愿意信。

在这基础上,你想想平安,太保,国寿那堆战斗力超群的经纪人,软磨硬泡日夜轰炸。另一边的高性价比互联网保险,靠的只能是一些公众号的宣传推广且还没有专属顾问来做一对一定制服务,大多情况下还是选择更贵的平安太保国寿这些大公司。

而且,还有一个很重要的地方大家忽略的,所有高性价比的线上保险,基本只能做标准体投保,哪怕智能核保也只能是排除部分疾病。但是线下的一对一服务可以很全面地做定制化。

最后就是,线下并不是没有高性价比产品,华夏天安也有很多优质高性价比产品,但是他们依旧干不过平安。

所以,虽然产品端而言保险比较相似和同质化,但实际的销售工作,却比我们想象的复杂得多

多谢林地大哥分享,跟我的持仓不少重合。

为什么大秦铁路是拥有牛市看涨期权的银行

有五只重合

保险可以是智商税,也可以不是。保险有多种产品,有纯保障型,不返还不分红的,可惜很多人不认可。有智商税型的,又返还,又分红,出险赔钱,不出险退钱,大家喜闻乐见。愿者上钩,各取所需。

返还型的保险产品对大部分人而言,主要作用是强制储蓄。一部分养老金的来源。并不认为这是智商税。

没有茅台差评

尤其看好兄台的中国平安、工商银行